2020年上半年,庚子之年突降的新冠肺炎疫情虽打乱房企经营节奏,但并未改变房企强者恒强的竞争格局。

疫情期间,以碧桂园、恒大及万科为首的头部房企业纷纷将销售阵地转移到线上,积极搭建自有平台,实现线上销售,与此同时,通过进驻电商平台等形式进行云直播,提高品牌曝光度和流量转化。在主动出击的新创新销售模式下,碧桂园(02007-HK)、恒大及万科等头部房企均实现了逆市斩佳绩。

值得一提的是,与其他房企不同,销售业绩取得稳健增长的碧桂园,是获得较多投行“买入”、“增持”及“强烈推荐”等正面的评级最多的房企之一。那么,碧桂园能如此受投行垂青的投资逻辑是什么呢?

据克而瑞研究中心数据显示,2020年上半年中国房地产企业销售TOP10排名榜单中,以全口径金额计,有三家房企上半年突破3,000亿元大关,分别是碧桂园,以3,723.1亿元稳居第一宝座,恒大以3,487.9亿元次之,万科以3,180.0亿元紧随其后。

今年上半年,碧桂园、恒大及万科等头部企业斩获佳绩的背后,规模房企竞争加剧,行业分化亦在加快,市场份额明显向头部企业靠拢,强者恒强的竞争格局日益凸显。 2020年上半年,TOP10房企销售操盘金额入榜门槛增加7.1%至912.1亿元。而除TOP10房企外,截至6月末百强房企各梯队销售金额入榜门槛仍同比降低。

此外,TOP30和TOP50房企的销售操盘金额入榜门槛分别微降0.1%和1.2%至404.8亿元和252.9亿元,降幅进一步明显收窄。而TOP100房企和TOP200房企操盘金额入榜门槛的降幅则相比其他梯队较大。

从上半年的销售集中度来看,疫情之下,TOP50房企集中度与去年同期相比基本持平,较为稳健,而TOP51-100房企和TOP100之后房企的集中度分别同比下降0.7和1个百分点,权益金额集中度出现一定回落。由此可见,房地产行业强者恒强的竞争格局正随着资源加速向碧桂园等头部企业集聚,行业集中度继续走高日益明显。

随着上半年房企销售榜单陆续发布,摩根大通、汇丰等国际投行们也开始看好我国今年房地行业,特别是以碧桂园为首的房企龙头,是市场最看好的优质大蓝筹股。

据汇丰研究报告显示,该行仍然普遍看好中国房地产板块。最首要和明显的原因是地产销售的快速恢复将支撑坚实及更明显的全年销售增长的预期。其次,在岸和离岸市场的融资环境宽松,减轻了对房企融资的忧虑,且更好地支持土地投资。第三,抵押贷款利率继续下降支撑居民购房能力。另外,汇丰还强调,中国地产股相对强劲的盈利前景提供了强大的投资吸引力。看好碧桂园等四只个股,认为他们相对于目标价有更大的潜在上涨空间。

据摩根大通研究报告显示,该行认为地产板块风险降低,估值逐步修复,相信销售额将很快恢复到疫情爆发前的水平。板块目前的估值水平为6倍2020年动态PE,目标PE是7.5倍,再考虑到2020年预计会有16%的净利润增长,在未来9-12个月里,股价有40%的潜在上涨空间。在大型房企中,摩根大通首选碧桂园等企业,评级为增持,目标价14.5港元。因其拥有强大的内控体系和土地储备,这让它们能够更快增长。

值得注意的是,年初至今,碧桂园是被投行看好最多的房企之一。据Wind数据显示,年初至今有约8家投行对碧桂园进行正向评级,综合评级为增持。高于同期万科企业(港股)的7家及恒大的2家。

面对疫情带来的不利影响,碧桂园果断切换战场,并积极与科技融合,率先拥抱市场的新变化,在营销层面打赢了一场漂亮的逆袭战,获得多家投行机构的垂青,反映出公司具备较强的稳健的经营管理能力及强大创新能力。

值得注意的是,在被投行们唱多的背后,除了看中稳健的销售业绩外,碧桂园自身优势同样起到至关重要的作用。

就品牌影响力而言,碧桂园已经连续三年荣获“中国上市房企百强”TOP1宝座。此外,2020年度还荣获“中国上市房企财富创造能力十强”TOP1;“中国上市房企开发经营能力十强”

TOP1 及“中国上市房企风险控制能力十强”TOP1等等。一系列连续蝉联TOP1荣誉的背后,足以反映出碧桂园在房地产领域拥有无可撼动的强大品牌号召力及影响力。

就现金流及债务结构而言,碧桂园具备强大的造血能力及强劲的抗风险能力。截至2019年末,碧桂园自2016年起第四次连续在年末实现正净经营性现金流,达到146.7亿元;年末可动用现金余额(现金及银行存款,包括受限制现金)同比增长10.6%至2683.5亿元,达到公司有史以来最高水平。与此同时,净借贷比率较2018年同比下降3.3百分点,仅为46.3%,处于行业较低水平。

对此,不难看出在疫情及行业融资环境趋严的市场环境下,碧桂园充裕的资金及稳健的债务结构大大缓解了现金压力,亦给公司的业绩稳健且高质量发展提供了坚实的支撑。

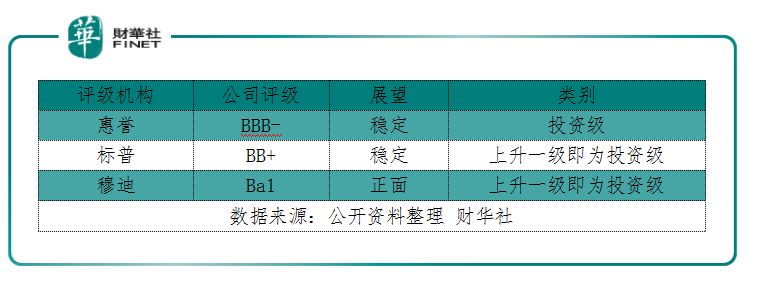

基于碧桂园强大造血能力及强劲的抗风险能力,国际权威信用评级机构均给出正面的评级。据公开资料显示,惠誉给予碧桂园投资级的BBB-企业信用评级,标普及穆迪也分别给予碧桂园BB+及Ba1评级,距投资级均只有一级之遥。2019年8月,穆迪又将对碧桂园的展望由“稳定”调升至“正面”,这反映了穆迪对于碧桂园强劲的执行力、稳健的财务管理的预期。

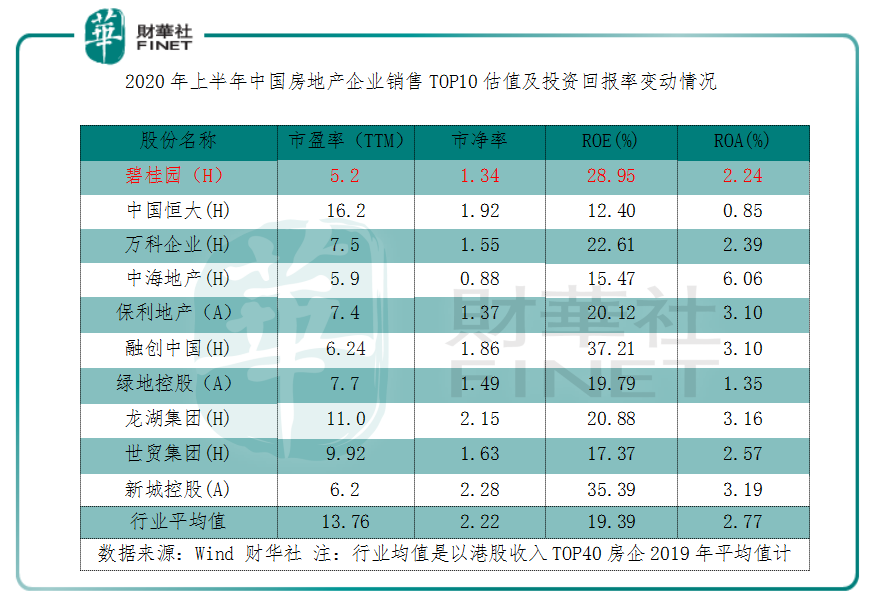

就估值而言,与其他竞争对手相比,碧桂园估值极富吸引力。截至2020年7月13日收盘,碧桂园市盈率和市净率分别为5.2倍及1.34倍,低于行业平均值的13.76倍及2.22倍。与2020年上半年销售排名紧随其后的恒大及万科(港股)比较,碧桂园依旧处于低估水平。截至2020年7月13日收盘,恒大及万科市盈率分别为16.2倍及7.5倍,市净率分别为1.92倍及1.55倍。

值的一提的是,与去年同期比较,碧桂园与后两者的估值并未有太大差距。据Wind数据显示,截至2019年7月12日收盘,碧桂园、恒大及万科市盈率分别约为6.27倍、6.64倍及9.09倍,三者差距有所高低,但差距并不太大。现阶段,恒大及万科估值高于碧桂园,其中驱动因素各略有不同。

具体而言,不出意外,今年恒大是港股的回购王。截至5月4日发起至6月19日止,恒大累计收购1.88155亿股,约占同期总交易量的26.42%;涉及回购资金约32亿港元,约占该期间总成交金额的27%;该区间股价(不复权)累计涨幅为49.35%;市盈率从9.17倍提升至16.29倍。这就不难看出,恒大股价上涨及估值的提升很大程度是回购所致。

万科企业方面,万科是A+H方式上市的房企,亦是港股通成份股,长期充分利用国际和国内两个资本市场的优势,A、H市场估值存在较强的联动效应。近期,A股阶段性小牛市,某种层面上讲,“小牛市”或许也会助推了万科企业的估值高走的原因之一。

短期来看,因可比较竞争对手出现“特殊情况”而估值攀升,导致碧桂园出现短暂性“被低估”的情况。但长远来看,在强者恒强的竞争环境下,作为房企龙头的碧桂园,势必会受到资本市场追捧及青睐,毕竟在价值投资的理念里,谁都不会放过一只估值低,高投资回报的优质大蓝筹股。

截至2019年末,碧桂园的ROE及ROA分别为28.95%及2.24%,其中ROE分别高于行业平均值的19.39%、恒大的12.4%及万科的22.61%。此外,股息率方面,碧桂园依旧处于领跑位置。截至目前,碧桂园股息率为6.2%,高于同期行业平均值的5.81%及恒生成份股平均值的4.79%,亦高于恒大的3.13%及万科的4.17%。

从过往经济周期来看,每当房地产行业在经济环境疲软之下,销售数据能实现超预期增长,高股息低估值的头部地产股都是市场重点关注的投资标的。因此,销售业绩稳健及安全边际较高的碧桂园,迎来估值释放的时间已经悄然临近。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享