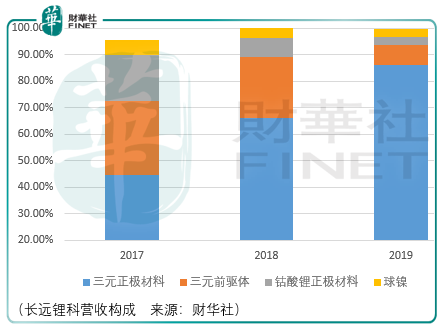

长远锂科是一家以三元正极材料为核心的锂电正极材料供应商,此外其还销售钴酸锂正极材料、三元前驱体及球镍(氢氧化镍)。

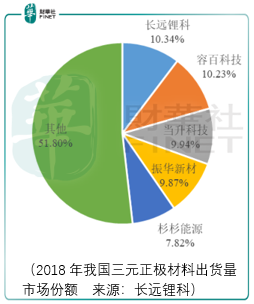

根据ggii数据,2016年、2018年长远锂科位列国内三元正极材料出货量第1名,2017年、2019年位列国内三元正极材料出货量第2名。

实际上,2019年与2017年的第2名的含金量是不同的。2017年出货量排名第1的容百营收仅高出长远锂科1.93亿元,到了2019年,容百高出长远14.24亿元。

虽然2019年财报显示容百归母净利润仅为0.87亿元,但其原因在于容百对部分客户应收账款计提了较大金额的坏账准备,因大额单项计提部分客户应收账款及应收票据坏账准备合计约1.74亿元,而使得当期经营业绩出现了较大幅度的同比下降。

因此,总体来看容百科技依然为国内三元正极材料的龙头企业,从结果论逻辑来看,容百科技相较长远锂科更具长期投资价值。

但从短中期来看,具备长期投资价值的企业往往缺乏短期股价表现上的弹性,因此,哪怕作为三元正极材料领域的备选公司,长远锂科也值得投资者跟踪观察。

从长远锂科披露的数据可知,其生产的三元正极材料销售均价从2017年的15.66万元每吨下降至2019年的12.27万元每吨。

价格上的下跌从源头来讲是因为新能源乘用车市场的恶化。由于新能源汽车补贴退坡政策的出台,2019年下半年以来新能源汽车市场出现显著回调,导致2019年全年新能源汽车产销量同比分别下降2.3%、4%,2020 年一季度受新冠疫情影响,新能源汽车产销量的同比下降幅度进一步扩大。

尽管如此,以宁德时代为代表的国内动力电池企业却依然在扩充产能,据ggii统计,2019年中国锂电池市场中动力电池装机量为62.38GWh,同比增长9.5%。这意味着宁德时代们需要把价格压力向上游传导,与此同时,随着多家行业企业陆续投产高镍三元正极材料,行业产能供应逐步扩大。

虽然2019年国内龙头容百与长远进一步拉开差距,但从2018年三元正极材料出货量情况观察,三元正极材料领域的竞争依然是拥挤的,相比之下2019年我国新能源汽车动力电池行业cr2和cr5(行业集中度)分别为69.08%、80.31%,得以较2018年61.35%和73.75%进一步提升。此外,2019年宁德时代在国内新能源汽车动力电池市场占有率高达51.8%。

产业链上下游拥挤度的不对称带来的结果是三元正极材料企业要面临更大的价格竞争压力,从这个角度来说,把投资视角挪到宁德时代所处的动力电池行业亦是不错的选择。

除了以上的观察外,我们还注意到由于国内政策对于高能量密度、长续航里程新能源汽车补贴的走低,这使得政府补贴不再成为国内新能源车企考虑成本收益的主要因素,因此,国内车企将在保证高能量密度(即保证续航里程)和性价比之间进行权衡,结合产品实际成本收益理性选择电池配置。

根据中国化学与物理电源行业协会、鑫椤资讯统计,2019 年 12 月末,NCM523(单晶)价格位于 12.7-13.2 万元之间;NCM622(单晶)价格位于 15-15.5 万元/吨之间;NCM811 价格位于 18.5-19 万元/吨之间。因此从成本收益上看,NCM523 仍然是高能量密度电池中的性价比主流;NCM622 性价比紧随其后;而 NCM811 由于工艺复杂带来的成本高企情形短期内仍将继续。

2019年国内三元正极材料中NCM523市场占有率达62.3%,显著领先于其他型号的三元材料,表明NCM523仍然是市场认可的主流正极材料。

当然这并不意味着三元正极材料企业就不需要研发ncm811甚至更高的工艺,如同显示面板领域的lcd与oled一般,虽然lcd是目前的主流显示面板,而oled虽然性能优异但成本较高因此仅占小部分市场,但是以京东方为代表的lcd龙头企业已经开始对oled面板的研发投入,因此三元正极材料企业依然需要在高镍三元领域继续技术攻关。

不确定的因素在于,对于更高工艺技术的投入何时能产生更高的利润增长?

以上是来自于三元正极材料内部工艺进程之间的竞争,而在与其余正极材料(钴酸锂、锰酸锂、磷酸铁锂)的竞争中,其已经取得了较大的优势:

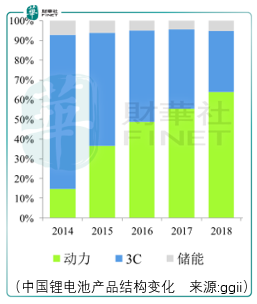

2017 年以来,以三元正极材料为正极的动力电池因能量密度优势,已经在乘用车领域大范围取代了过去以磷酸铁锂为正极材料的动力电池,并在小型消费类锂电中部分替代钴酸锂。受国家产业政策和续航里程需求等影响,新能源汽车动力电池对能量密度的要求不断提高,三元正极材料已成为动力电池的重要发展方向。据ggii统计,2019年三元正极材料在动力电池领域装机量约 38.39GWh,占比高达 61.54%。

未来,随着工艺水平的进步,三元正极材料在动力电池领域的渗透有望进一步增长。

通过以上2处观察我们可以得知,企业投资价值的选择最终引向的是有话语权的那一方,放在锂电产业链即是投资宁德时代好于投资正极材料龙头容百科技,这也是宁德时代在2019年11月以来在股价表现上能够以如此之体量还能够大幅跑赢容百科技的一个重要原因。

另一方面,同行在技术攻关中,技术转化为利润是不确定的,尽管在估值上它是值得期待的,因此需要投资者对市场有所敬畏,倘若成功上市,长远锂科的短中期涨幅不一定跑输容百科技。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享