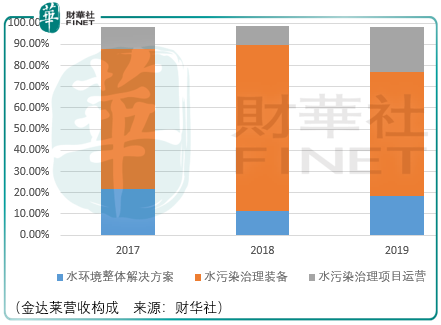

金达莱是一家以fmbr工艺、jdl工艺为基础的生活污水、工业废水治理综合服务商。目前金达莱主营业务有以下几类:

其一,面向村镇和城市分散污染源、黑丑水体的污水治理需求,推广自主研发的标准化fmbr一体化技术设备。

其二,面向大型化、集中化污水治理需求,提供fmbr整体解决方案,通过标准化设计、建设fmbr设施,实现污水处理集散结合。

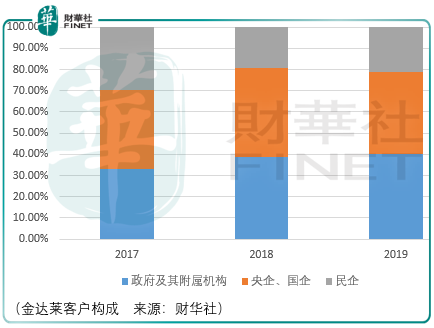

其三,根据政企客户需求,采用bot、boo、o&m等模式提供水污染治理项目运营服务。运营服务旨在提供水污染运营收取污水处理费。Bot模式下,金达莱主要从政府授权的招标企业取得污水处理特许经营权,随后金达莱投资建设工程,在特许经营期内获取污水处理费,期满后项目无偿交付给经营权授予方;boo模式下,金达莱承担水污染治理项目的投资建设和运营,并且拥有项目产权,项目运营期内按约定收入污水处理费;o&m模式下,政企客户购买金达莱水污染治理装备或者水环境整体解决方案,项目建设完成后客户委托金达莱提供运营服务并收取污水处理费。

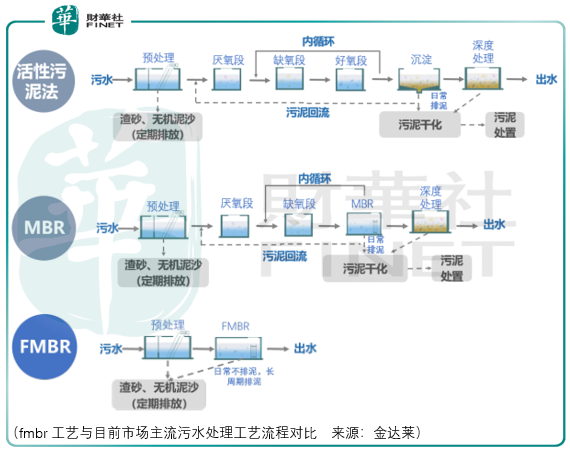

生活污水处理工艺通常具有两大核心阶段:生化阶段和固液分离阶段。生化阶段为利用各类好氧、缺氧、厌氧菌群降解污水中碳氮磷等污染物,接着再通过重力沉降、膜分离的方式实现泥水分离。

生活污水处理早期的工艺为活性污泥法,是目前世界上应用最为普遍、处理能力最大的生活污水处理工艺,其特点为流程多、工序复杂、降解效率低、出水水质稳定性一般、日常排泥且量大。

针对该工艺的缺陷,上世纪中期美国率先开发并推广了mbr工艺,在固液分离阶段以膜分离装置取代沉淀池,这提升且改善了出水水质,减少了污泥排放,但生化阶段与活性污泥法工艺基本相同。

金达莱自研的fmbr污水处理工艺在生化阶段通过构建微生物平衡共生、内源循环的生态系统,保证了系统内部持续处于低污泥负荷、厌氧-缺氧-好氧循环交替流动状态,不同菌种在同一空间形成完整食物链。

Fmbr实现了同一单元、同一时段进行硝化反硝化、短程硝化反硝化、厌氧氨氧化、生化除磷等,以及深度降解了污水中碳、氮、磷等污染物,提升出水水质,同时使微生物接近于内源呼吸阶段,增殖缓慢,最大限度减少了系统内有机污泥的增殖,源头削减污泥产量,无需日常排泥。

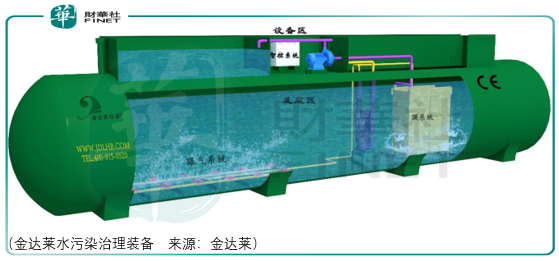

而由于金达莱水污染处理装备集成了污水提升系统、曝气系统、膜系统、产水系统、反清洗系统、电气系统、壳体以及其他标准部件,因此其可以实现污水就近收集、就近处理、就近资源化的治水模式。

这样的模式可以省去污水管道的投资,以及避免管道渗水的风险。其投资小且可逐步进行投入。

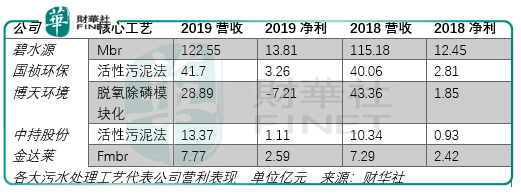

因此,这样的优势导致的结果是显而易见的。金达莱2017-2019年,其营收从4.57亿元增长至7.77亿元,其归母净利润从1.32亿元增长至2.59亿元。

投资者需要注意的是,从现实层面看,水环境治理行业主流工艺更新迭代周期较长,目前生活污水处理常用的活性污泥法、mbr工艺分别诞生于上世纪初、上世纪60年代,伴随全球社会经济发展及城市化进程,为客户广泛采用,而fmbr工艺的应用、推广始于2008年前后,政企客户在选择污水处理工艺时出于审慎的考虑,可能更加信赖历史悠久的工艺。截至目前,fmbr工艺形成的项目污水处理总规模仍明显小于活性污泥法和mbr工艺。

从图中可以看出,虽然营收上,金达莱远小于同行,但是归母净利润却与国祯、博天、中持处于同一量级,以碧水源作为靠拢的对象,金达莱还有很大的成长空间。

但是,这个成长空间并非是行业整体的正向成长。根据住房和城乡建设部发布的《2018 年城乡建设统计年鉴》,截至 2018 年,我国城市污水处理率达 95.49%,县城污水处理率达 91.16%,这意味着我国城镇污水处理市场以存量市场为主。

与此同时,我国水环境治理行业曾长期实行政府特许经营的模式,历史上,地方企业凭借特许经营权形成多个区域市场和进入壁垒,导致我国污水处理市场“碎片化”分布,目前行业集中度虽有上升趋势,但仍处于较低水平。

根据e20研究院《中国水务行业市场分析报告》,截至2018年底,我国市政水环境治理行业排名前11 的企业市场占有率总计在 36.2%左右,排名第1的北控水务市场占有率约11.0%。

因此,即便金达莱持有较为先进的污水处理工艺,但是在以政府、央企国企为主导的客户市场里,技术工艺某种程度上的领先是否真的能够动摇该市场中“特许经营”的阻力?

总体而言,金达莱作为污水处理行业的挑战者其自身的增速在2019年出现了放缓,这是否意味着以上的顾虑成为现实?或者说,从更大的时间点观察,近几年金达莱在传统工艺企业营利双降背景下却能够逆流而上,意味着客户对其满意度有望使得其营利进一步增长?但无论如何,污水处理领域企业在二级市场中已经沉寂多年,近期该领域的龙头碧水源开始呈现弱转强的局面,倘若金达莱获批上市,投资者应当注意其中的投资机会。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享