国内最大的临床合同研究机构泰格医药(300347-CN)在今年4月下旬向港交所递交招股书,时隔5个月,泰格医药成功通过港交所聆讯。这也标志着,泰格医药是继药明康德(02359-HK,603259-CN)和康龙化成(03759-HK,300759-CN)之后第三家“A+H”两地上市的CRO企业。

而泰格医药前的药明康德和康龙化成均是递表3个月便火速通过港交所聆讯,表明政策对CRO行业的支持力度之大,以及该三家企业都拥有货真价实的财务指标和盈利能力。

市场消息称,泰格医药本次计划集资10亿-15亿美元(78亿-115亿港元),或将成为今年年内亚洲规模最大的医疗IPO,预计于7月27日开始招股。

泰格医药是一家专注于为新药研发提供临床试验全过程专业服务的合同研究组织(CRO),为全球医药和医疗器械创新企业提供综合全面的临床研究服务与解决方案。

CRO有利于制药企业降低研发风险、缩短研发周期期、节约研发经费,推进产品市场化进程,所以很多大型制药企业都将创新药物、仿制药及医疗器械的临床试验外包给了CRO。当前我国CRO领域主要有药明康德、康龙化成和泰格医药这三家公司,该三家公司是在20年前我国CRO萌芽的时候兴起的。

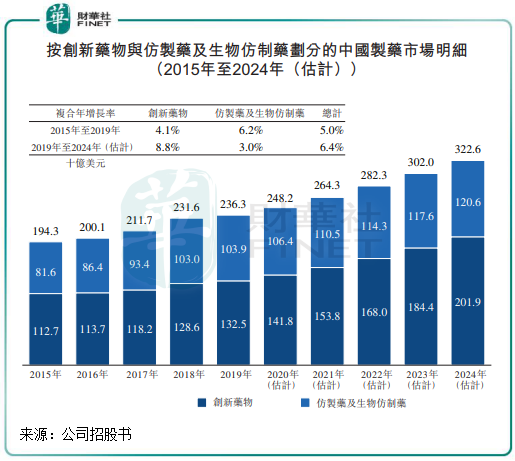

我们都知道,我国医药市场及其庞大,生物制药公司众多,当前中国是继美国之后全球第二大制药市场,所以这就为CRO带来了巨大的历史机遇。根据弗若斯特沙利文报告,中国制药市场规模由2015年约1,943亿美元增至2019年的2,363亿美元,预计2024年将进一步增至3,226亿美元,2019年至2024年的复合年增长率为6.4%。

与CRO相关的药企研发开支方面,中国制药行业的研发开支由2015年约105亿美元大幅增至2019年的211亿美元,预期2024年将增至476亿美元,2019年至2024年的复合年增长率为17.7%。

而Wind数据显示,A股制药、生物科技与生命科学板块有多达262间上市公司,2016年-2019年,该262间上市公司累计研发支出合计分别为234.17亿元、296.7亿元、406.14亿元及483.09亿元,复合年增长率高达19.84%。这说明了,有资金优势的上市制药企业在研发开支方面的投入更快速且庞大,近些年鼓励创新、带量采购以及一致性评价等医药政策频频出台,驱使企业重心从销售转向研发,这对于国内CRO行业来说无疑是一大块蛋糕。

在CRO/CDMO领域,药明康德、康龙化成和泰格医药是我国三大巨头。从A股市值看,药明康德是行业巨无霸,当前市值高达2681亿元,远高于686.7亿元和835.7亿元市值的康龙化成和泰格医药。

药明康德不仅有CRO服务,还有CMO/CDMO服务,占比约30%。这意味着药明康德不只有医药研发领域外包业务,还可以承接商业化生产外包,可从单一代工生产拓展至参与药企“研发+生产+商业化推广”的全产业链合作模式。康龙化成有临床CRO+CMO全流程一体化服务,而泰格医药主要集中在CRO领域,主要营收也是在CRO方面。

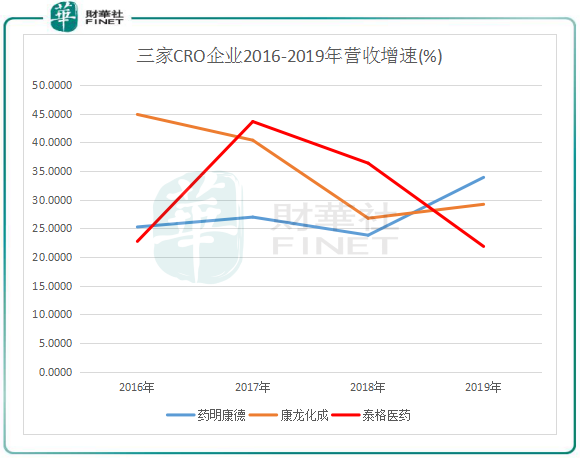

从盈利能力上看,2016年-2019年,上述三家企业营收增速并不稳定,但均维持了高双位数增幅;净利润方面,2017年以来,泰格医药净利润保持50%以上的增速,尤其是2019年增速较药明康德和康龙化成高。

不过,从营收和净利润总额看,药明康德是老大哥,2019年药明康德营收高达128.72亿元,分别是泰格医药和康龙化成的3.6倍及2.43倍,净利润分别是泰格医药和康龙化成的1.22倍及2.49倍。

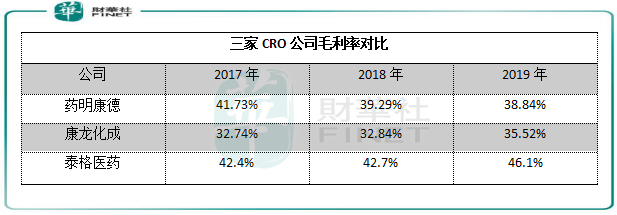

整体上,因CRO服务的毛利率较高,泰格医药整体毛利率比药明康德和康龙化成都高,过去三个年度,泰格医药毛利率维持在42%以上,而药明康德毛利率在40%左右,康龙化成毛利率未能达到40%。

人员结构上看,在2019年,药明康德的研发人员为17872人,康龙化成为6202人,泰格医药为468人,药明康德是泰格医药的37倍,专业上各个产业的人员都有,人力规模和实力显然更强,结构更加优异。

投入方面,药明康德在2019年的研发总投入是5.9亿元,占营收4.59%;康龙化成的研发投入是6287.1万元,占营收1.67%;泰格医药的研发投入是1.24亿元,占营收4.43%,虽同比有较大幅度增加,但研发总投入远不及药明康德。

考验一家企业回款能力的应收账款方面,2019年,药明康德、康龙化成和泰格医药的应收账款分别为29.37亿元、8.57亿元及10.75亿元,分别占总资产比例10.04%、8.63%及14.27%。由此看来,泰格医药回款能力显然没有那么强。

综上,药明康德、康龙化成和泰格医药各有擅长点,泰格医药在临床细分领域做得更好,比较专一;而药明康德具有全产业链一体化优势,规模更大,研发实力更强。从企业发展的角度看,泰格医药成长性更好,利润率也更高,药明康德和康龙化成相对稳健。

在未来增长策略上,泰格医药在招股书中指,计划全球扩张并提高在主要市场的能力。

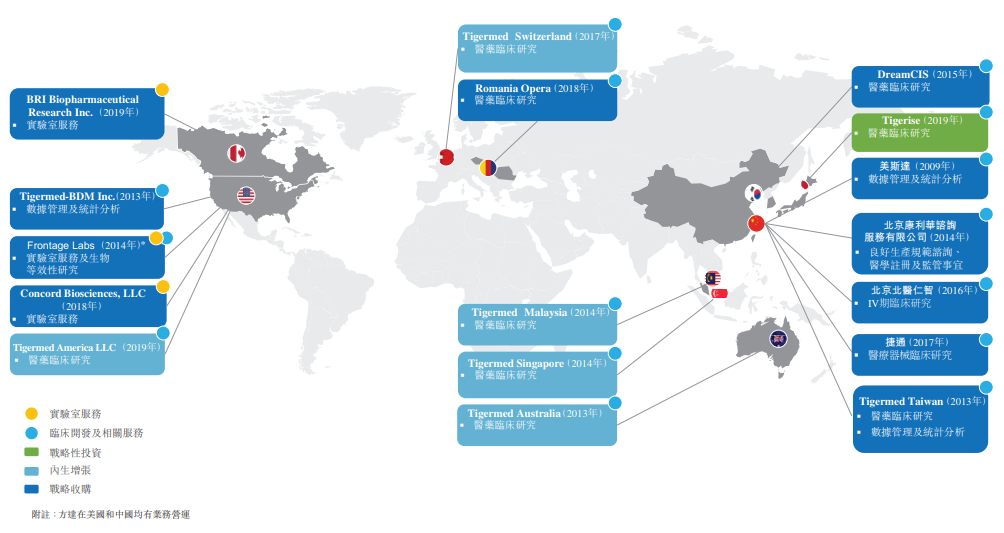

从过往并购史看,泰格医药和药明康德一样十分热衷于在蓝海市场中大肆并购,以扩大服务种类及业务版图。2009年起,泰格医药开启了在国内外的并购之路,先后收购了美斯达、北京康丽华、方达控股、上海晟通、北京仁智、韩国DreamCIS等数十家公司。

通过大肆收购,泰格医药将业务范围拓展至了韩国、美国、欧洲等海外国家,丰富了实验室业务内容。泰格医药近些年高速增长的业绩,也是得益于其“内生增长”+“外延并购”的模式。

并购相关的资产(可供出售金融资产、长期股权投资、商誉)方面,泰格医药在2019年合计为12.69亿元,其中商誉达11.58亿元。

小结:一致性评价带来的增量市场以及创新药研发支出的增加,将继续提升泰格医药未来业绩增速,成长性并不亚于药明康德和康龙化成。

而通过并购带来业务结构变化,带动泰格医药盈利能力提升,特别是其并购的方达医药和美斯达,已经成为最主要的业绩增长驱动力。在专一的领域扩大规模,将有助于泰格医药的市场份额的扩张。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享