2019年的最后一天,汽车融资租赁公司喜相逢集团有限公司(下称“喜相逢”)向港交所递交招股书,拟香港主板IPO上市。

首次上市申请失效后,喜相逢于近日更新了招股书。若喜相逢能成功赴港IPO,将成为继易鑫集团(02858-HK)和东正金融(02718-HK)后第三家在港上市的汽车融资租赁企业。

但易鑫集团上市后遇上多年盈利难、股价低位徘徊的尴尬局面,而东正金融当年经历了上市延期、调低募资额以及上市首日破发的窘境。此外,瓜子、团车网这样的头部平台也都陷入了盈利难的困境中,悄然解散的中小企业也不在少数。所以,业绩大起大落的喜相逢能如愿上市吗?能否突破前辈们遭遇的魔咒?

国内汽车融资租赁市场高度分散,竞争激烈,就交易量计算,喜相逢在2019年中国第三方汽车零售融资租赁公司中名列第9,市场份额为1.8%。

在2012年前,喜相逢主要以经营性租赁方式提供汽车租赁服务。自2012年开始,喜相逢将业务模式的重心转放在汽车零售及融资业务,以直接融资租赁方式出售汽车,同时还提供汽车经营性租赁服务和其他相关服务。

目前我国汽车新零售市场处于供大于求的阶段,且汽车新零售企业还需要烧钱来跨越线上线下的鸿沟,面临着资产质量严峻的考验。国内大部分平台只起到引流作用,并未真正打通整个新零售,也未找到真正的盈利模式。因此,有腾讯、百度等互联网巨头撑腰的易鑫集团也始终未能实现稳定盈利,而作为中小汽车融资租赁企业的喜相逢自然也不好过,过去几年业绩不增反降。

2017年-2019年,易鑫集团和东正金融营收连年下滑,喜相逢则录得小幅上升,但在2020年前4月因疫情出现46.69%的跌幅。

净利润方面,易鑫集团2017年及2018年累计巨亏超过180亿元,2019年才取得3096万元的盈利;东正金融净利润则跌宕起伏;喜相逢净利润2017年起开始大幅下滑,甚至产生了亏损,2017年-2019年,净利润分别为6081.9万元、5994.3万元及1534.5万元,2020年前4月则由盈转亏,亏损额为1350.5万元。

上述三家企业的经营数据表明,在国内互联网汽车交易市场尚不成熟情况下,相关企业面临很多不明朗因素,从而造成业绩波动大。

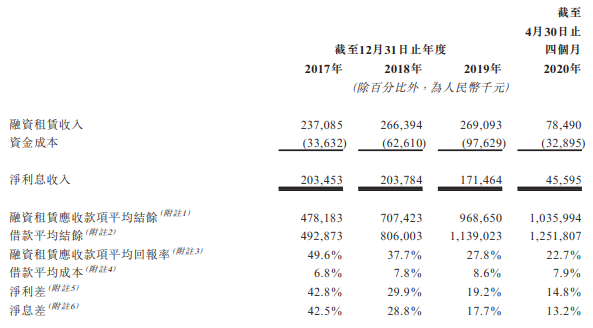

从招股书看,喜相逢过去几年增收不增利主要是由于公司收益成本、行政费用、销售及营销费用的快速增长所致。2017年-2019年,喜相逢收益成本从5.48亿元增至7.11亿元,增幅为29.74%。

这对于汽车融资租赁企业来说,需要将很大一部分资金压在汽车这样的固定成本上,经营性流转资金遭到挤压。而在利润下滑和成本攀升的因素下,喜相逢经营活动所得现金流在过去三年均为负数,分别为-3.31亿元、-2.16亿元及-0.44亿元。

此外,回款风险在汽车融资租赁行业是一个通病。喜相逢融资租赁应收款项平均结余过去几年居高不下,2017年-2019年分别为4.78亿元、7.07亿元及9.69亿元,2020年前4月甚至突破10亿元,达10.36亿元。

为面对严峻的同行竞争压力,喜相逢打起了价格战,致使其融资租赁应收款项平均回报率由2017年的46.9%大幅下滑至2020年前4月的 22.7%,利息差则由42.8%降至14.8%。

过去几年快速的扩张也造成了喜相逢面临资金缺口。8年前将重心放在汽车零售及融资业务后,喜相逢在全国大力构建销售网络,目前业务涉及25个省级行政区域的63间销售店铺,年均开设近8家销售店。同时,喜相逢还运营着淘气、GO自游、52车等多个线上APP。

业务迅速扩张的同时,喜相逢净流动资金缺口也在增加,过去几年借款不断攀升。2017年-2019年,喜相逢一年内应偿还借款分别达3.66亿元、6.49亿元及7.16亿元,可见短期偿债压力之大。相较于受互联网巨头关照的行业龙头,喜相逢在融资方面没有任何优势,易鑫集团就曾获得百度、腾讯和京东的多轮融资,规模达15亿美元;弹个车也获得了阿里两轮领投,金额达9.1亿美元。头部企业的盈利能力尚且如此,作为“中小散户”的喜相逢困境也更加明显。

所以,无资金优势的喜相逢,上市融资成为其突破竞争围堵、补充发展资金的最主要渠道。

汽车融资租赁行业与汽车销售行业息息相关,2017年以来,我国新车销售量增长乏力,消费需求疲弱。中国的新车销售量由2018年的2370万辆减少至2019年的2140万辆,并预期于2020年减少至1970万辆。

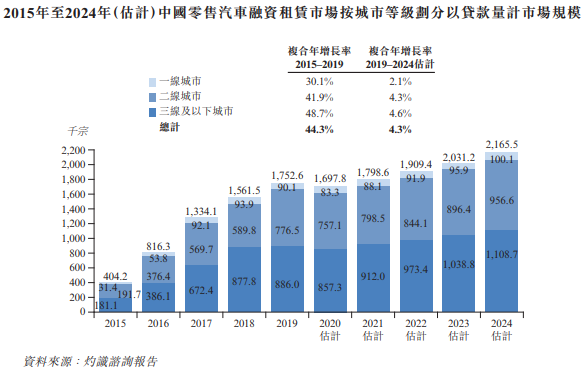

在这种背景下,我国零售汽车融资租赁市场也难于幸免。根据灼识咨询报告,2015年–2019年中国零售汽车融资租赁市场以贷款量计市场规模复合年增长率达44.3%,但预计2019年-2024年复合年增长率降至4.3%。

过去几年,喜相逢的增长主要得益于汽车金融市场的繁荣。喜相逢未来的发展很大程度上需依赖中国互联网汽车交易市场,但该市场未来的增量十分有限,这可不是什么好事。

在行业未来增量十分有限的情况下,我国汽车融资租赁平台通常碍于线下渠道与售后服务的缺失,又要满足不同阶段消费者的不同需要,从而大幅稀释获客成本,很难实现平台流量高效转化率和交易流通,因此烧钱模式仍将不可避免。

汽车作为耐用商品,有售后服务的需求,而汽车新零售平台无法真正完成商业闭环,最重要的原因之一就在于无法解决服务问题。传统的4S店模式在不远的未来将依然会稳固,把握着一二线城市的主要市场,汽车新零售只能在二三线城市才有较大市场。可以说,我国汽车新零售的路还很长。

另一方面,造车新势力的新零售模式也给喜相逢带来冲击。以全球新能源汽车领头羊特斯拉为例,特斯拉也玩起了“线上卖车”的新零售模式,通过采用“体验店网络直销”的销售模式,并且将品牌体验与售后服务相分离。今年4月,特斯拉宣布入驻天猫,首次在国内第三方平台开设官方旗舰店,且在电商平台官网上统一售价,用户可直接到任意门店去体验并付款购买即可,提升了用户体验与销售效率,有别于传统4S店的重资产模式。

因此,上市融资是解决喜相逢等中小汽车融资租赁企业生存下去的关键,而未来发展能否顺利,还需要在新零售模式上探索出自己的路子。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享