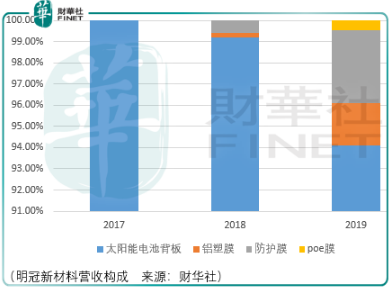

明冠新材料是一家以太陽能電池背板材料為核心的復合膜材料供應商,此外明冠近期還開發了鋁塑膜、特種防護膜 、poe膠膜作為業績第二驅動力。

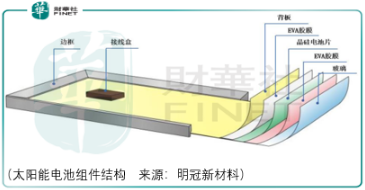

太陽能電池背板材料由氟膜或耐候pet膜、聚烯烴類薄膜與pet基膜通過膠粘劑復合而成,氟膜提供耐候性和阻隔性,同時氟膜也具有優良的絕緣性,膠粘劑的主要作用是讓pet基膜與氟膜、聚烯烴類薄膜粘結復合。

太陽能電池背板作為太陽能電池組件背面的封裝材料,憑借耐高低溫、耐紫外線輻照、耐環境老化和水汽阻隔、電氣絕緣等性能,在戶外保護太陽能電池組件抵抗光、濕、熱等環境因素對eva膠膜、電池片等材料的侵蝕,起絕緣保護作用。

從光伏產業鏈的價值排序來看,光伏電池組件中的電池片研發門檻最高,是產業鏈的核心,當然競爭也非常激烈,同時市場給的估價是最高的,而作為輔助電池片的材料譬如背板以及eva膠膜,由於研發門檻相對較低,其中企業絕對估值範圍要低於同等市佔水平的電池片企業。

從太陽能背板材料領域的競爭來看,早期國產企業由於技術落後,背板所需原材料氟膜、粘膠劑依賴進口,價格較高且供貨期得不到保障,同時由於背板生產設備及工藝限制,導致過去很長一段時間内主要依賴進口。

隨著國產企業工藝的提高以及國内光伏產業補貼的減少,國外背板供應商日本凸版、韓國 LG 和美國 Madico逐步退出了太陽能電池背板市場,與此同時國產太陽能背板企業市佔率不斷提升。

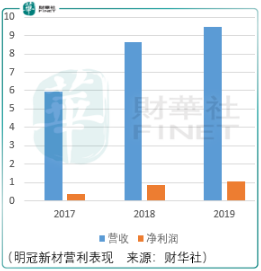

2019年,明冠新材背板總銷售量為6804.06萬平方米,據其測算其全球背板市佔率為13.37%,國内市佔率為11.08%。

單從明冠新材自身的營利增長及其市佔率水平來看,還尚能認為明冠新材可作為投資備選,但從背板銷量排序上明冠遠低於蘇州賽伍和中來股份,這兩家企業2019年的背板銷量分别為16474.57萬平方米、11616.61萬平方米,據此來看,倘若認為國内光伏行業景氣度能夠進一步保持甚至擡升,那麽背板領域龍頭賽伍技術應當作為優先考慮的投資對象。

而作為明冠業績第二驅動力的鋁塑膜、防護膜及poe膜領域,其競爭能力存在很大的不確定性。

中國鋰離子電池用鋁塑膜市場幾乎被日本企業壟斷,dnp、昭和電工佔有國内70%以上的市場份額,其原因在於國產鋁塑膜產品耐電解液和衝深技術水平不過關,雖然明冠新材鋁塑膜已經通過動力電池、3c智能數碼電池、儲能電池廠商的產品測試,但由於目前營收佔比較低,需要未來業績上的進一步驗證。

特種防護膜主要應用於光伏、戶外建築材料、高鐵及航空器内飾、戶外廣告牌及空間膜領域,由於應用領域的寬泛,因此明冠極可能面臨大量的潛在對手;poe膠膜雖然性能優異,但想要替換eva膠膜的位置並不容易,eva膠膜以其優異的封裝性能、良好的耐老化性能和低廉價格佔據了國内太陽能電池封裝膠膜80%以上的市場。

總結

總體而言,明冠主營業務缺乏競爭能力,同時作為業績第二驅動力的業務將面臨較大的發展阻力且目前暫無業績作為印證支撐,因此,投資者應當審慎選擇

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享