從來電力股都不討好,其公用屬性通常意味著利潤太低,對比於騰訊(00700-HK)、阿里巴巴(09988-HK)等新經濟企業美妙動聽的生態故事,這些已在上個世紀凍結輝煌的傳統巨頭顯得沉悶乏味,所以流動性通常都很低。

然而,發電企業又是現代社會賴以生存的賦能企業,它們支撐了騰訊和阿里巴巴的欣欣向榮,卻從來隱藏在背後默默奉獻,而得不到資本的垂青。

今年初淪為仙股的大唐發電(00991-HK)在這個炎熱的七月終於發憤圖強,在盈喜的提振下重上1港元以上水平。

受疫情的影響,今年全世界的經濟增長都存在隱憂,即使我國是全球最早走出疫情陰霾的國家,第一季的經濟表現仍低於去年同期水平。在這樣的經濟環境下,大唐發電(601991-CN)又為什麽能在上半年錄得約一倍的淨利潤增長?在全球經濟不明朗之際,被其他帶有光環的新經濟新概念股票壓抑得奄奄一息的傳統公用股(如電力股),是否還有投資價值?

GDP與用電量的息息相關

現代社會中,電力是各國賴以生存的重要動力之一。不論工業國還是以服務業為主的經濟體,都離不開電力的賦能,電力消費量是一國經濟表現的重要指標。

改革開放以來,我國第二產業成為最主要的產業結構,工業用電也佔了全社會用電量的68%以上,所以今年第一季因為疫情期間的封鎖,我國多個地區的工業生產暫停,工業用電量同比下降了9.94%。受此影響,全社會用電量同比下降了6.54%。但是值得注意的是,期内居民用電量同比增長了3.5%,或得益於居家令的帶動。

不過到第二季,隨著復工復產,全社會用電量恢復了正數增長,同比上升3.85%,其中工業用電轉跌為升,同比增長2.74%,城鄉居民生活用電量大增12.21%。

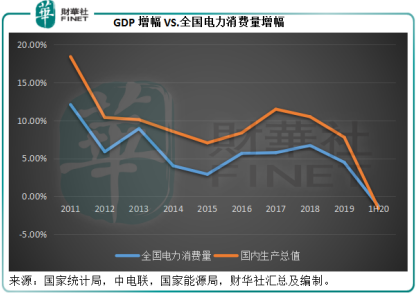

綜合上半年,全國電力消費量同比下降了1.27%,這與國内生產總值(GDP)的上半年變幅一致,後者同比下降0.87%。

從上圖可見,電力消費量與GDP的增長關聯性極高。儘管上半年整體增幅向下,我們卻不能忽略第二季增長反彈的利好因素。從七月份的情況來看,我國經濟的復蘇勢頭相當不錯,下半年恢復增長的幾率不低,全社會用電量的增速也有望得到提升,所以從供給側來看,發電企業下半年的前景並不差。

低煤價:大唐發電的致勝主因

與全國用電量的表現相若,大唐發電今年上半年累計完成上網電量約1139.5億千瓦時,同比下降2.48%,累計完成發電量1216.4億千瓦時,同比下降1.79%,平均上網電價為375.84元人民幣/兆瓦時。相較而言,該公司2019年上半年的平均上網電價為330.96元人民幣/兆瓦時。

大唐發電預計,2020年上半年歸母淨利潤同比增長97%-117%,至16.93億元(單位人民幣,下同)到18.65億元。扣除非經常性損益後,經常性淨利潤預計增加4.44億元-6.16億元,相當於增幅39%-55%。2019年上半年,該公司的扣非歸母淨利潤為11.29億元,這或意味著其2020年上半年的扣非歸母淨利潤介於15.73億元至17.45億元之間。

事實上,該公司的第一季業績並不差。季度收入同比下降2.33%,至221.37億元,但歸母淨利潤大增64.26%,至7.06億元,扣非歸母淨利潤同比增60.26%,至6.1億元。分析財務數據可知,第一季盈利增長主要得益於毛利率的提升,由上年同期的16.01%,提高至16.28%;同時財務費用同比下降7%,至17.29億元。

我們知道發電企業為資本密集型企業,需要巨額啓動資金以及不斷的資本投入擴充產能,所以債務也相對較高,這必然產生較高的融資成本蠶食部分利潤。財務費用的下降對其業績的提升意義重大。

該公司在上半年業績的盈喜公告中披露,利潤大幅增長的其中一個主要原因為權益性融資佔比較大(筆者估計這與其永續債大幅提高有關),致使公司財務費用同比大幅下降。

此外,另外兩個推動盈利增長的原因還包括非經常性款項同比大增,以及煤炭價格下降。

考慮到上半年淨利潤增幅遠高於扣非淨利潤,非經常款項大增的推動因素應佔最為重要的地位。但是煤炭價格下降也是一個值得關注的因素。

大唐發電仍以火電為主。2019年,火電貢獻的收入佔其總收入的87.7%。燃料成本是火電面對的最大挑戰,2019年燃料成本相當於大唐發電總收入的49.48%,而電煤走勢是燃料成本走向的重要指標。

下半年煤價走向

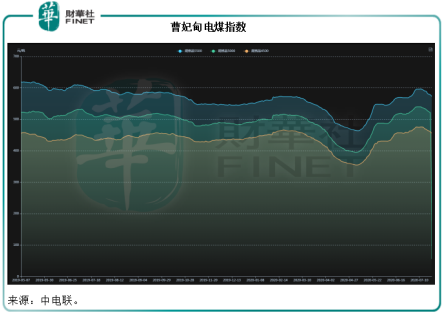

從下圖可見,電煤價格從3月初開始下跌,5月初到達低位隨後反彈至去年六月的水平,由此可見至少在第二季,發電廠的燃料成本應維持較低。

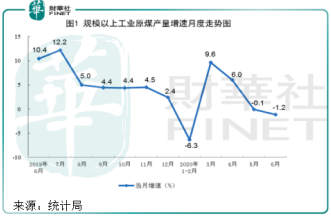

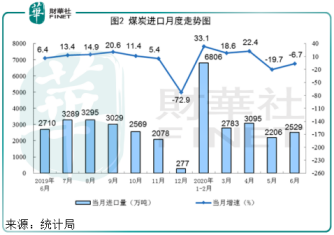

但是從以下幾張來自統計局的圖表來看,電煤成本未必能保持低位優勢。規模以上工業原煤產量增速在三月份到達頂峰,四月仍保持在6%,或許佐證了供應量增加令煤價受壓,但五月和六月都有所下降,生產企業惜產,加上最近兩個月煤炭進口量下降(見下圖),都可能暫時打破供求平衡,推動短期煤價上漲。

以此來看,下半年的煤價走向對於煤電企業來說或不那麽友好。

總結

我們都有信心,當前有序的復工環境將有利於全社會用電量增長,這對發電企業有利。但與此同時,煤價反彈很可能令火電企業的利潤增長大打折扣。大唐發電強勁的盈利增長勢頭未必能維持。

從傳統上,公用股都以其穩定的現金流、吸引的股息招徕投資者。在當前全球經濟環境不明朗之際,公用股或為資本市場的避險之選,這可能在一定程度上為其帶來短期流動性,可考慮伺機把握。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享