近日,天山股份(000877-CN)擬收購控股股東中國建材(03323-HK)旗下水泥資產成為水泥行業的大新聞,亦是年初至今重組併購市場最大型的資產整合事件。那麽,此次重大重組,中國建材及天山股份誰最受益呢?中國建材旗下控股多家水泥上市企業,為何把重組資產重任交給天山股份呢?

據了解,自十八大以來,央企和地方國企的改革整體都呈現出了明顯加快之勢。特别是對於一些同質化競爭嚴重和產業關聯性較強的上市公司,基本上都是通過市場化手段,採取混改、公司治理結構、合併重組等方式,經過一番專業化的資本運作,將其打造成具有良好經濟效益和發展前景的優質上市資產。

在此背景在下,2017年,中國建材和中材集團重組合併,成為水泥行業歷史上最大水泥資產重組事件之一。隨著中材集團將無償劃轉進入中國建材,天山股份(未重組前,是中財集團旗下A股控股子公司)就成為中國建材現階段的控股子公司。

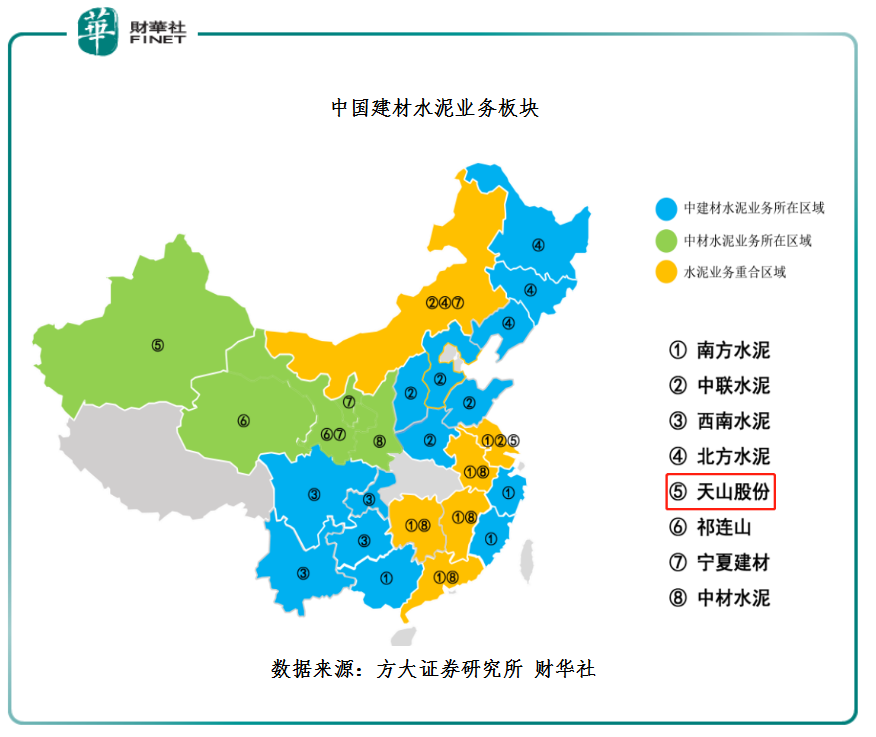

值得注意的是,雖然中國建材憑借「兩材合併」吸收天山股份、中材水泥、寧夏建材、祁連山、中材科技、中材金晶、中材國際、中材礦山,形成了龐大的綜合性公司體系,但依舊避免不了水泥業務重合及同業競爭等問題。

如下圖所示,黃色部分為中國建材水泥業務重合區域主要分佈在我國華北(大部分)、華中及華東(少部分)及華南(少部分)地區。從控股子公司的水泥業務所在區域來看,黃色重合的地方主要涉足的子公司分别有中聯水泥、北方水泥、寧夏建材、南方水泥及中材水泥。

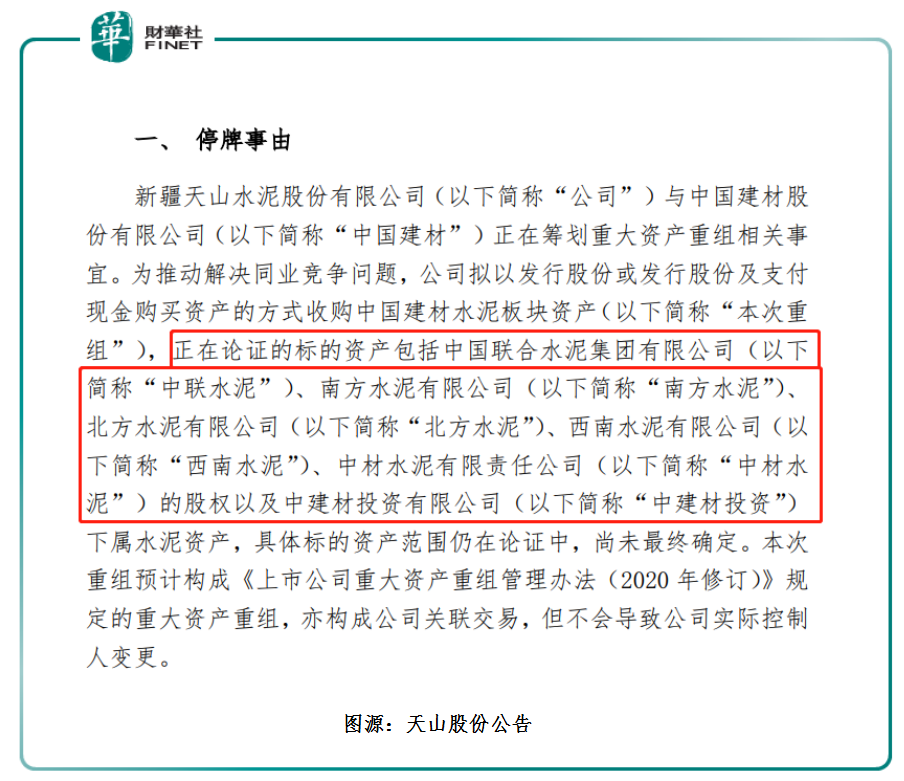

據天山股份公告顯示,天山股份擬以發行股份或發行股份及支付現金購買資產的方式收購中國建材水泥板塊資產,正在論證的標的資產包括中聯水泥、南方水泥、北方水泥、西南水泥、中材水泥的股權以及中建材投資下屬水泥資產。

由此可見,此次重組水泥資產絕大多數都是在發生在水泥業務重合區域。這意味著此次中國建材與天山股份本質上與此前「兩材合併」一樣,都是解決業務重合及同業競爭等問題,進一步提升公司水泥資產的經濟效用。

至於為何中國建材為何想將水泥資產裝入天山股份,公告並未提及。但是,從中國建材集團發展策略及天山股份的自身優勢來看,或許可以找到答案。

中國建材集團發展策略來講,中國建材集團發展戰略目標是致力於打造水泥、新材料、工程服務三足鼎立的發展格局,打造世界一流的綜合建材和新材料企業並創造出建材領域全球領先的上市公司,不斷鞏固行業領先地位,增強國際市場競爭力。

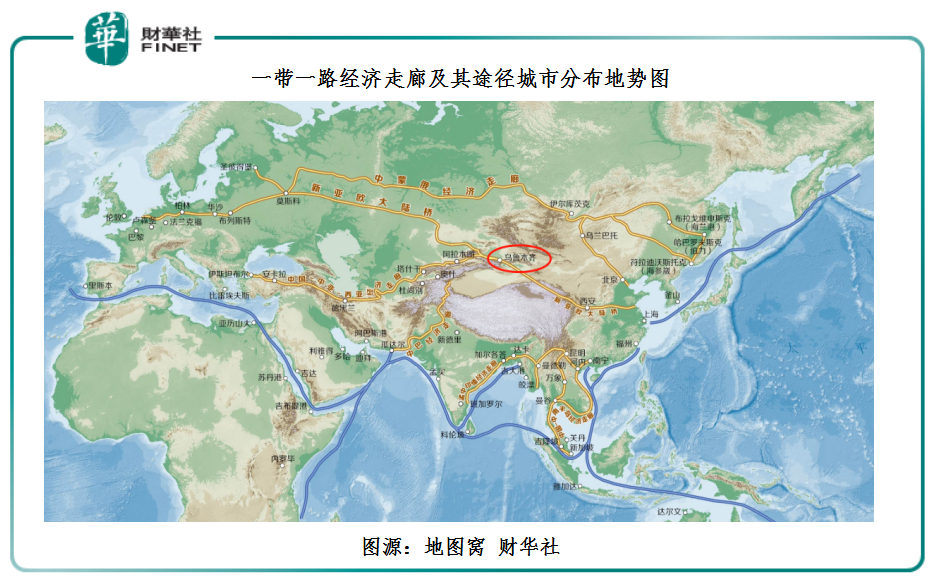

近些年,借助「一帶一路」、「走出去」等重大國策,中國建材國際化程度日益顯著,例如,印尼萬噸水泥項目、哈沙克斯坦第一條玻璃生產的建設等等。因此,「一帶一路」經濟走廊的發展對於中國建材國際化起到了至關重要的作用。

從「一帶一路」經濟走廊及其途徑城市分佈地勢圖來看(如下圖所示),新疆的烏魯木齊是一帶一路向外的最主要出口之一。

在新疆水泥市場,天山股份是新疆水泥行業的龍頭企業。據數字水泥網,2019 年天山股份在新疆熟料產能為 2,499 萬噸,在新疆產能佔有率為33%,明顯領先其他企業,且佈局相對均衡,在南疆(阿克蘇、喀和、巴州)、 北疆(阿勒泰、伊犁)及東疆(烏昌、哈密)片區均有水泥產能。因此,從一帶一路的角度來看,天山股份在中國建材國際化徵途中將是一個比較重要的拼圖。

從業務重合的角度來看,天山股份是中國建材為數不多水泥業務較少重合的上市控股子公司且處於業績爬坡期。近些年,西部大開發、一帶一路及新基建政策的出台,都加速新疆基建及房產規模的擴展,對水泥需求量及景氣度亦有顯著的提升。在此背景之下,作為新疆水泥龍頭的天山股份經營業績規模迎來穩健的增長。截至2019年底三個財政年度,天山股份2017年-2019年的營收複合年增長率為16.98%;2017年-2019年的歸屬股東淨利潤複合年增長率為148.5%。

隨著業績取得不俗的增長,天山股份業務版圖開始向江蘇區域擴展且市場份額正不斷提升。據了解,天山股份在江蘇產能佔有率已達9%,位居江蘇省第四位。展望未來,除新疆市場外,天山股份倘若向國内其他市場拓展,勢必會與中國建材旗下水泥資產形成「競爭」關係,並不利於中國建材長遠的發展。因此,此次天山股份整合控股股東中國建材旗下水泥資產,可減少業務重合及同業競爭等問題。

此次水泥資產的重組,不管是中國建材還是天山股份都是雙赢的局面。中國建材旗下水泥資產整合重組將推升公司資產質量穩步提升,經營業績質量有望得到不俗的增長。而天山股份若成功將中國建材的水泥資產裝入,公司將躍升為國内水泥頭部企業,話語權及市場影響力將史無前例的被放大。

展望未來,内部資源整合已經開啓,中國建材優化整合水泥資產將會持續進行,下次水泥資產整合是否會涉及此次重組併購並未提及寧夏建材及祁連山兩大上市公司,是值得關注的。除此之外,中國建材旗下的玻璃纖維及玻纖製品業務同樣存在業務重合的地方(中材科技與中國巨石都有玻璃纖維及玻纖製品業務),未來亦有出現重組可能。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享