中国大妈远比金融从业员想象的敏捷。

在今年疫情期间,笔者曾留意到深圳万象城平日里十分冷清的金铺和金饰品牌零售店宾客盈门,这与门可罗雀的食肆和门庭形成鲜明的对比,不禁驻足反思:黄金牛市要来了吗?

果然,普罗大众的直觉是正确的。

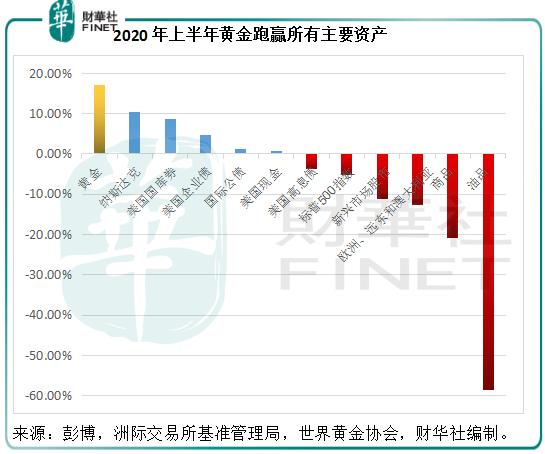

2020年上半年,黄金成为表现最好的资产,跑赢几乎所有资产,见下图。根据世界黄金协会的数据,上半年黄金的收益率为16.96%,为大众投资资产(即不包括替代投资)中的最高。

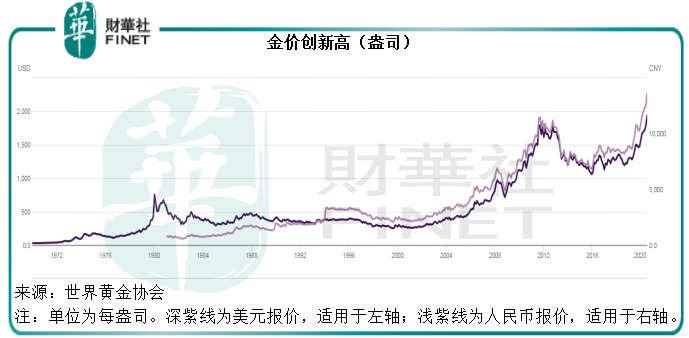

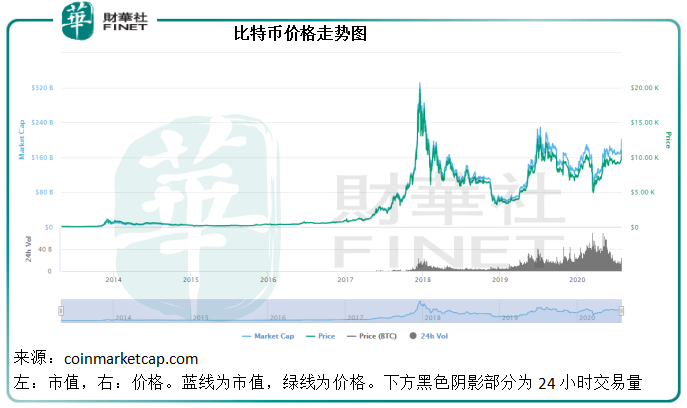

最近,金价更创出新高,不仅如此,还带动其他贵金属例如白银,以及加密货币例如比特币大幅上涨。当然,后两者的价格驱动力还得益于其自身的因素,我们将在后文解释,但从整体来看,它们与金价走势具有一定的相关性。

以下,我们就来分析一下带动这些商品(尤其黄金)价格走强的主要原因,再从原因剖析这次商品牛市能持续多久。

决定商品价格的第一要素:供求关系。

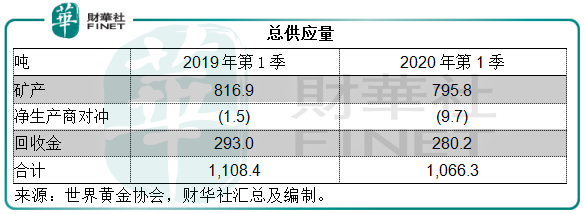

先来看供应端,黄金主要来自矿产和回收。

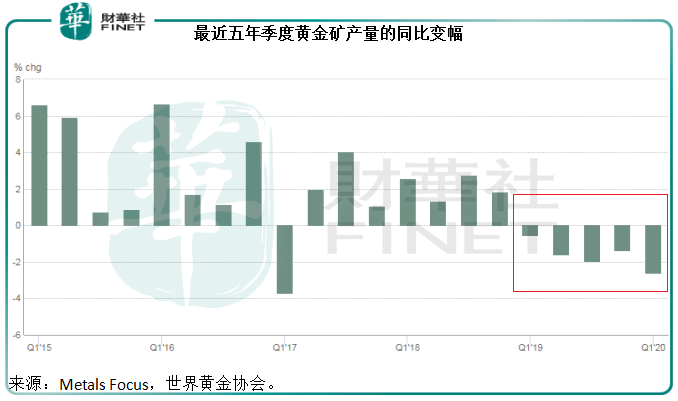

今年第1季,受疫情限制生产活动影响,矿产量有所下降。根据世界黄金协会的数据,第一季矿产量同比下降3%,至795.8吨。这是五年来的最低产量。

从下图可见,自2019年第1季起黄金矿产量就一直呈下跌趋势,而今年第1季跌幅更有所扩大。

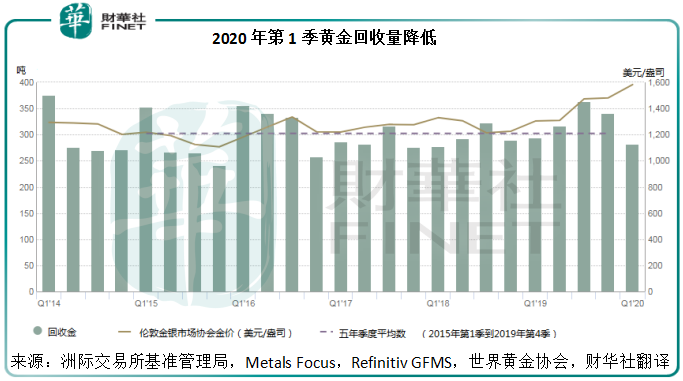

另一方面,尽管主要的黄金回收市场,包括印度、中国和土耳其,回收金的价格创出纪录新高,但由于这些地区第一季受疫情封锁影响,回收市场的交易活动有所缩减,加上消费者在面对疫情引发的不确定时宁愿持有黄金饰品和商品以防御风险,导致黄金回收量大幅下滑。今年第1季,回收金供应量同比下降4%,至280.2吨的两年低位。

从图中可见,金价持续向上,但2020年第1季的回收金供应量却未随价格上涨,且低于五年季度平均水平。

所以从整体来看,2020年第1季的总供应量同比下降了4%,至1066.2吨。

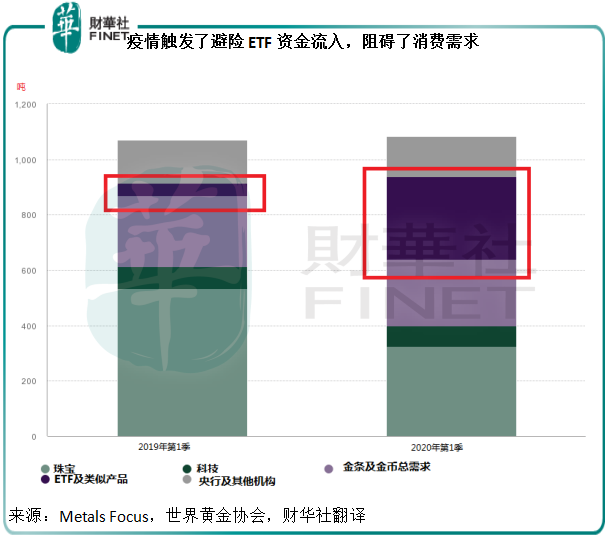

再来看需求端。世界黄金协会的数据显示,2020年第1季,黄金需求量同比增长1%,至1083.8吨,较总产量1066.3吨高出17.5吨。2019年第1季则为总供应量高出需求量13.76吨。所以,供不应求应是金价飙升的一个重要原因。

值得注意的是,驱动黄金需求增长的不是珠宝、金条和金币需求,而是ETF的配置需求,见下图。

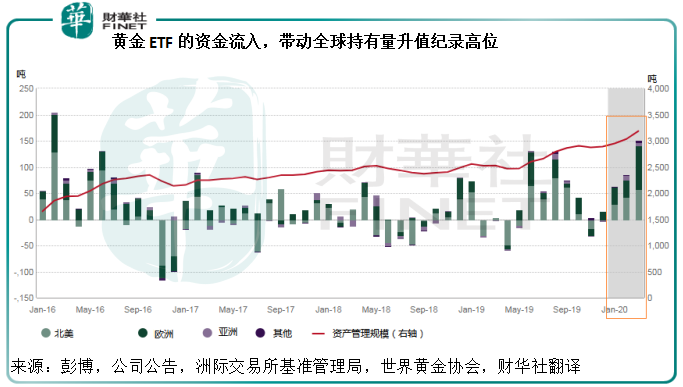

2020年第1季,实物金ETF(黄金ETF)持有的黄金量增加了298吨,较去年增长了5.95倍,是四年来的最高水平。以这些产品的资产管理规模(AUM)来看,第一季增加了230亿美元,创纪录新高,主要受两方面的影响:1)金价较上季上涨了6%,2)流入这些ETF的资金量增加了10%。

为什么市场突然对黄金ETF趋之若鹜?其中应该包括两个原因:避险和通胀预期。

疫情,加上全球政经环境的不确定性,令投资市场的体感风险上升,这触发投资者寻求一种稳定、可抵御通胀的投资标的。黄金以其硬通货的特性,由古至今一直是人们的避险之选。

今年1月起,已有资金开始流向黄金ETF(大部分为英国基金),原因与英国脱欧大限将至有关。2月起,由于市场对疫情的担忧蔓延,流向黄金ETF的资金开始增加。值得注意的是,随着金价大涨,这些黄金ETF的浮盈上涨,资金流入量也开始激增(或暗示投资收益触发)。

对通胀的预期也是簇拥金价上扬的因素。

3月初起,美联储两次紧急降息,以及启动非常规货币政策,为市场无限量泵入流动性,激发了美国资本市场大涨,也令谨慎的投资者对于西方资本市场资产泡沫的担忧增加。

2020年7月28日凌晨,美国公布了新一轮总额达1万亿美元的疫情救助计划。

力度狠辣的货币政策和财政政策,增加了资产泡沫的风险,也增加了滞胀的风险。本月初,美联储会议纪要显示,部分与会者或允许通胀“暂时适度”超过2%的目标。

由此可见,在美国疫情并未受控,经济和政治前景越来越难以确定的时候,美联储重返加息周期显得遥遥无期,这无疑降低持有黄金的机会成本。

传统上来说,黄金是硬通货,因此它具有保值的功效,然而不足之处是,它无法像债券、股权投资那样带来利息收入,你只能期待它的升值幅度能抵消你放弃投资的机会成本。

试想,若你买入100万元实物黄金(不考虑存放地点的租金开支),当金价上涨,你的投资增值。但这是以你所放弃的投资为代价,例如在持有黄金期间,你无法获得银行的利息(若不买黄金而将资金存放银行),也无法获得股息收入(若不买黄金而将资金投资于股市)。

所以,负利率的市场状态有利于金价表现。从理论上说,你能以零成本(甚至收入)借入资金买入黄金,而从金价上涨中获利,且无需担心通胀。

虽然黄金是一种通货,但是它作为商品需要以货币来定值,目前商品市场上普遍以美元作为黄金的定值货币。当美元贬值时,黄金的美元报价自然就上涨了,见下图的美元指数,反映美元兑一揽子主要货币的汇价跌至近期低位。也就是说,因为美元币值下降,定值黄金的美元报价上升。

除了影响黄金价格的因素之外,贵金属白银与加密货币比特币还受到哪些自身因素影响?

除了上述与黄金有关的价格催化因素外,白银也得到了商品ETF的垂青,但带动其需求大幅上升的因素稍微与黄金有些不同。黄金的需求主要与投资有关,而白银则广泛应用于工业生产。由于其良好的延展性和电热传导特性,白银近年在太阳能发电等新能源领域迎来巨大需求,也获得了“绿色”投资基金的青睐。

今年初受疫情影响,生产暂停而导致白银的矿产量下降,而避险、价值储存等却带动需求上升,加上未来对于新能源发展的正面展望,为银价的启动带来了动力。

近年来,随着加密货币的兴起,有人将最大供应量已经限定的加密货币始祖比特币,比喻为黄金。

对比于货币和黄金,比特币存在各种不同,笔者认为并不能将此等同为黄金。

比特币是虚拟的,依靠大量特定的计算生成,使用点对点网络中众多节点构成的分布式账簿来确认并记录所有交易行为,并通过密码学来确保整个流通环节的安全性。去中心化是其区别于法币的一个重要特色,也就是说,比特币无需中间机构(例如央行)的介入,自行完成交易。交易的不可逆性确保了账簿记录交易行为的有效性。

其可用作交易媒介、交易的独一无二性等特性,仍被许多投机者认为可作为类似黄金的投机产品。

最近比特币在经历了一段时间的低迷后,突然卷土重来,再上万元水平。很多人说这与贵金属的避险作用如出一辙。

这可能是一部分原因,但笔者认为还有一个原因。前文提到,比特币依靠大量特定的计算生成(即挖矿):矿工投入大量算力解决加密问题,从而获得预先确定好数量的比特币作为奖励。比特币的总量为2100万个,这是在其诞生之时已经确定的。

为保障价值,比特币每生成21万个区块就会发生“减半”事件,也就是挖矿数量减半,矿工的报酬也减半。例如在第一次减半事件于2012年发生时,比特币的区块报酬为50 BTC,减半后就变成了25 BTC。

正因为区块生成的速度减慢,也就是供应减少,所以许多投机者都认为“减半”事件发生之后,比特币的价值都会高涨。从前两次分别发生在2012年和2016年的“减半”事件来看,在减半发生之后,比特币的价格先跌后反弹,并在随后一年出现逾百倍的涨幅,所以吸引了许多交易员进行相关的投机活动。

第三次减半事件发生在今年5月,这可能是触发比特币价格高涨的一个重要原因——供应量降低+投机活动。

总括而言,以黄金为首的贵金属和比特币牛市并非无理可解,最根本的原因还是短期的供求失衡,所以其价值展望依然取决于这一因素。

从世界黄金协会的数据可见,上半年黄金ETF依然有创纪录的400亿美元净流入。与此同时,世界多个地区的疫情影响仍危及其经济恢复,也增加了前景的不确定性,所以黄金的避险作用仍有市场。

白银长远需求也许仍会因为新能源发展而得到支撑,但需要注意的是,停工固然降低矿产供应量,但也会减慢需要用到白银的新能源发展项目的进度,从而降低需求量,不过从当前来看,白银作为避险资产的作用仍占主导。

美元汇价依然不被看好,不过美联储今明两日议息可能会对未来的经济前景以及美国的货币政策带来启示,从而影响美元汇价走向。鉴于黄金目前避险和投机的交易占上风,美联储若作出令市场意外的举措,很可能影响黄金的短期表现。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享