网上盛传的香港明星梁洛施山顶豪宅晒出的一张照片彻底改变了我对贵州茅台(600519-CN)的印象。

原以为茅台酒虽然称雄“酒林”,但其千年不变的“土味”的包装,和颇有辨识度的酒瓶形象主要在大腹便便的中年男人之中流行。

未料,茅台酒早就驰名海外,竟然还颇受年轻女士的欢迎。

也正是因为有着广泛的客户群,茅台酒才能一次次穿越各类周期,逆势打破自己创造的一个又一个奇迹,并做到市值超越“宇宙行”工行。

2020年疫情对社会经济影响是巨大的。

根据国家统计局数据,1-6月份,社会消费品零售总额172256亿元,同比下降11.4%。其中,除汽车以外的消费品零售额155869亿元,下降10.9%。

其中烟酒类累计零售总额1726亿元,同比下滑3.1%。

就是在这种大环境下,贵州茅台酒硬是跑出双位数业绩增长。

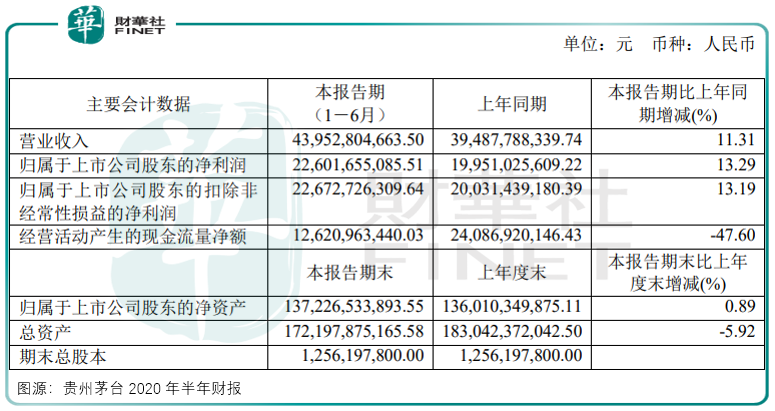

7月28日,贵州茅台发布2020年上半年度业绩公告,公司营业收入439.53亿元,同比增长11.31%;归母净利润226.02亿元,同比增长13.29%。

今年上半年,贵州茅台的净利润增速再一次完胜营收增速,上市19年,茅台依然是一支不折不扣的成长股,业绩可谓长盛不衰。

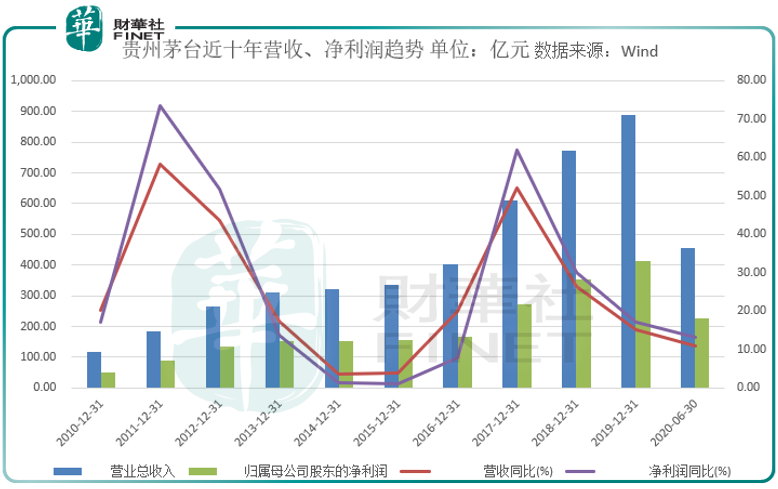

拉长公司业绩期看,近十年间,贵州茅台有六年净利润增速跑赢营收增速。

2016年以来,茅台酒已经度过了2013-2015年的业绩平台期,开始突飞猛进的增长。

再加上投资者对其良好的预期,也难怪公司股价能从2019年6月末突破1000元后,在一年后登上1700元大关。

不过再怎么赢利,茅台也只能自嗨,无法带动一个产业链,或者行业景气度。在茅台大赚的同时,行业公司水井坊却业绩“暴雷”。

比贵州茅台早一天,水井坊发布披露了A股上市白酒企业首份半年报。

财报显示,公司2020年上半年实现营业收入8.04亿元、归母净利润1.03亿元,分别同比下降52.41%和69.64%。

水井坊在财报中解释,新冠肺疫情使社交、聚会活动受限,消费需求急剧收缩,给公司春节后的销售带来较大的压力和困难。

随着疫情防控形势逐步好转,二季度市场消费场景得到一定恢复,但市场总体还是以消化库存为主。

当贵州茅台不惧疫情影响,水井坊却深陷业绩“腰斩”。如果说贵州茅台这一业绩还是建立减少327家经销商之上的,那水井坊更是无处找人说理。

贵州茅台的渠道调整从2019年发酵以来,格外引人关注。

长期以来,渠道把持了茅台酒大部分利润。例如公司主力产品53度飞天茅台出厂价969元/瓶,市场售价却高达2500元以上。

2020年上半年,公司进一步优化营销网络布局,缩减327家经销商,新增一家经销商,经销商数量为2051家。

在缩减327家经销商后,会影响公司业绩吗?

上半年公司直销渠道收入为51.53亿元,同比增长222%;批发渠道收入为387.59亿元,同比反而增长9亿多元。

这意味着茅台精简经销商之余,反而提升了销售业绩。杂乱的经销商渠道经过出清,反而壮大了现有经销商,在市场供不应求下,经销商对茅台的备货能力越来越强大。

另一方面,贵州茅台的存货一直在行业高居不下。

今年上半年,公司存货约为262.95亿元,同比增长逾9个百分点。其中,库存商品约为11.81亿元,自制半成品约为134.95亿元,其余是原材料和在产品。

自制半成品大概率是基酒,用来勾兑茅台酒的,所以从库存类型看,半成品、商品占据存货比例高达55.81%。

茅台酒存货过高,固然与其制作工艺有关,另一方面或也是为控制市场上的流通量,为提价预留空间。

总体来看,贵州茅台虽然存货金额较大,但好在家大业大,占当期流动资产18%,风险可控。

相较之下,业绩暴雷的水井坊存货为17.44亿元,占流动资产比例高达67%,说明企业对存货的管理有问题,资产变现能力差。

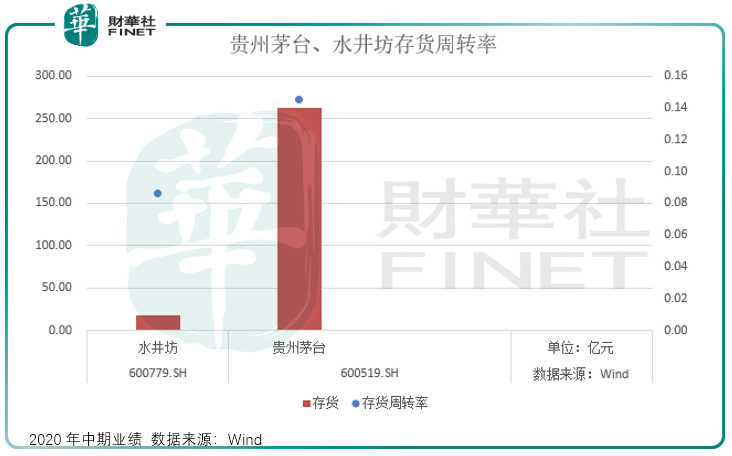

如果以存货周转率来可对比两家公司营运能力,根据Wind数据,贵州茅台上半年存货周转率0.15次,存货周转天数1237天;水井坊为0.09次,存货周转天数为2090天。

对比可见,两家周转率都低于白酒行业均值,不过贵州茅台体量大,有“冬粮”,相较之下水井坊就没有这个优势了。

源自于流淌千年的赤水河,贵州茅台的稀缺性让其成为世界三大蒸馏名酒之一。或也正因此,公司每年业绩增长,都有一定的计划性和节奏型。

公司每年都会制定经营目标。2020年公司计划实现营业总收入同比增长10%左右,也就是在977亿元附近。

而从公司上半年业绩看,完成这个目标压力并不大。但考虑一季度是白酒的旺季,叠加疫情的不确定性,以及近期舆论压力,中短期看贵州茅台应该不会大幅增长。

不过从在疫情期间的表现看,贵州茅台还是有较强的抗风险能力。

首先就是公司还有强大的提价能力。

茅台最近一次提价是在2018年,出厂价从819元涨至969元/瓶,市场指导价从1299元提到到目前的1499元。

而这个市场指导价和现在2700左右的经销商售价相比仍有80%的上涨空间。不知零售指导价,公司的出厂价上调也之日可待。

白酒没有保质期,客户存货、经销商存货,在群体投机之下,茅台酒已经越来越凸显金融属性,其保值、增值,让客户疯抢,也让贵州茅台只能提价应对。

其次,上半年贵州茅台预收账款(合同负债)94.64 亿元,虽然同比减少 27.93 亿元,但环比增加 25.55亿元。

当产品畅销时,经销商会提前打款以求尽早拿货,环比增加也预示着茅台销售已经在疫情之后开始修复。

这个预收账款也常被用来调节利润,在既定的计划生产节奏下,有任何风吹草动,相信公司也有足够的“冬粮”去调节利润。

最后,为保证可持续发展,贵州茅台每年需留存一定量的基酒,正是由于由不同年份、不同轮次、不同浓度的基酒相互勾兑成茅台酒。

今年上半年,公司完成基酒产量 4.81万吨,其中茅台酒基酒产量 3.67 万吨、系列酒基酒产量 1.14 万吨。

基酒产量同比2019年同期呈增长态势,贵州茅台已经提前备好粮草。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享