在内地投行界佔據重要地位的兩大券商中信證券(06030-HK, 600030-CN)與中信建投(06066-HK, 601066-CN),均在近日發佈了2020年半年度業績快報,開啓了券商中期業績潮。

在此之前,關於兩家中信系券商是否合併的消息傳了又傳,雙方都緊急澄清絕無此事。

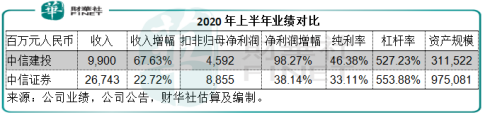

不論合併與否,兩家券商在一級市場的影響力已無出其右,以承銷總規模計均列前二,而且同為中信系企業,為中信貢獻可觀的收入和利潤。以2020年上半年的初步業績計,這兩大巨頭的合共收入已達到366.43億元(單位人民幣,下同),扣非歸母淨利潤合共達到134.5億元。

然而,它們的股價在公佈業績之並沒有太亮眼的表現,到底中期業績表現如何?

第二季業績飙升

中信證券於2020年上半年錄得營業收入267.43億元(按中國會計準則編制,下同),同比增長22.72%,扣非歸母淨利潤同比增長38.14%,至88.55億元。該公司表示各項主營業務均實現增長,資產質量及經營業績保持良好。

從其財務數據可見,剛剛於今年初收入囊中的中信證券華南部,上半年貢獻收入5.089億元,佔其總收入的1.9%,淨利潤9332萬元,佔總利潤的1%。

中信建投的上半年增速十分顯著,上半年營業收入同比增長67.63%,至98.996億元,扣非歸母淨利潤同比大增98.27%,至45.92億元。業績增長主要因為自營投資業務收入、經紀業務手續費淨收入及投行業務手續費淨收入等大幅增長。

從下表可見,不論收入還是淨利潤表現,中信建投都明顯優於老大哥中信證券,或因後者資產體量較大,既有基數已頗高,而中信建投在去年下半年以來投行業務增長強勁所致。

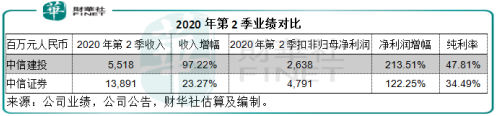

依據上半年的業績數據,結合2020年第1季業績數據,推導出的第二季數據顯得異常靓麗。中信證券的2020年第2季收入或同比大增97.22%,至55.18億元,季度淨利潤同比增長2.1倍,至26.38億元;中信證券的第二季收入和淨利潤分别達到138.91億元和47.91億元,分别按年增長23.27%和1.2倍。

從其過往的業績可以看出,經紀手續費收入和投資收益為兩家券商的主要收入來源,尤其業務分佈較為均衡的中信證券,相對來說,中信建投的投行業務手續費佔比會高一點。

2020年第1季,受期内股市交易量大增帶動,中信建投的經紀業務手續費收入同比大增48.96%,中信證券的經紀業務手續費收入亦強勁增長37.49%。

但是,從上海證券交易所的數據來看,第二季的市場成交量沒有第一季尤其二、三月時顯著,這可能與二、三月疫情封鎖,人們留在家中上網進行股票交易的時間增多。

那麽,它們強勁的第二季業績增長主要受到什麽業務帶動?筆者猜測很可能與其進取的投行業務,以及投資收益增長有關。

承銷規模名列前茅

不論股權還是債券承銷規模,中信證券和中信建投都是券商中的佼佼者。

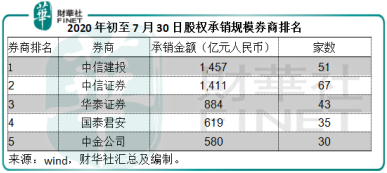

根據wind的數據,2020年1月1日至7月30日期間,股權承銷規模排名第一為中信建投,承銷金額達1457億元,第二為中信證券,承銷金額為1411億元,遠高於第三位的華泰證券(06886-HK, 601688-CN)的884億元,見下表。

根據wind的數據,從股權主承銷商承銷收入來看(按發行統計),2020年上半年中信證券的主承銷商收入或為6.48億元,同比或增加9.18%,市場份額為8.03%;中信建投的主承銷商收入或為10.22億元,或大增2.64倍,市場份額為12.67%。

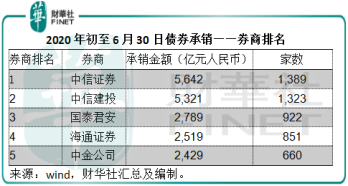

在銀行擔起大旗的債券承銷方面,中信證券和中信建投也是券商之中的佼佼者。2020年上半年,中信證券的債券承銷金額為5642億元,中信建投則為5321億元,為券商之中的第一和第二,遠高於排名第三的國泰君安(02611-HK, 601211-CN),見下表。

據wind口徑,2020年初至7月30日,中信證券的債券總承銷金額為6151.85億元人民幣,較上年同期增長11.64%,按債券總承銷規模計排名第六,居於國有四大行及交通銀行之後,市場份額為4.48%。

期内,中信建投的債券總承銷金額為5781.98億元,或同比增長22.75%,市場份額為4.21%。

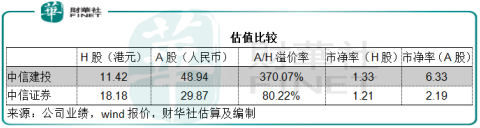

從這些數據已可以看出今年上半年中信證券和中信建投在一級市場的影響力,而且中信建投的增速都十分可觀,這或可解釋該公司上半年業績強勁增長以及估值偏高的原因。

中信建投估值獲看高一線

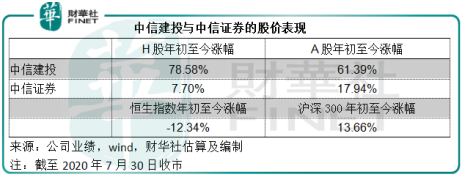

年初至7月30日收市,上證累計上漲7.76%,深證累計上漲29.11%,滬深300累計上漲13.66%,恒生指數累計下跌12.34%。

中信證券的A股累計上漲17.94%,或僅與市場表現相若,港股表現尚可。

中信建投A股累計上漲61.39%,遠遠高於市場表現和中信證券,港股更大漲78.58%,甚至跑赢對應的A股。

那麽,在2020年接下來的時間,它們又會有哪些表現?

短期展望

今年A股有走出陰霾之勢,上證2020年初至7月30日收市累計上漲7.76%,深證累計上漲29.11%,而且7月初上證走上3400點,曾引發官媒各種入市呼聲,7月份的交投愈加活躍。再加上各種利於股權融資的措施推出,例如去年7月22日開始交易的科創板,開板以來已經吸引了多家大企業上市,以及引入各種利於上市措施的創業板等等,而這些因素估計也是推動兩家券商投行業務增長的其中一個主要原因。

就目前的市況來看,下半年的資本市場比上半年更熱鬧,這應該有利於中信證券和中信建投,需要注意的是,中信建投上半年的強悍增長很可能與科創板於去年下半年推出而去年上半年沒有此正面影響(即去年上半年基數較低)有關,但是風險也不容忽視,這包括政經不確定性,政策合規風險,放寬外資限制可能帶來的競爭風險等。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享