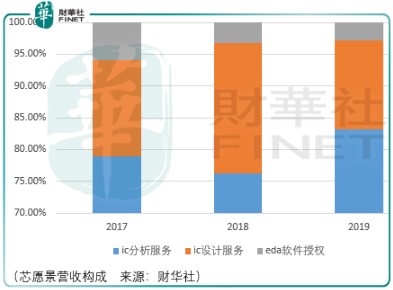

芯願景是一家依託自研eda軟件開展集成電路分析及設計的集成電路服務商,目前ic分析服務為核心收入來源,但由於自研eda軟件為ic分析及設計服務的基礎,因此這三款業務實際上是一個有機整體,不能因為ic分析服務貢獻收入較多而忽略其餘業務的進展情況。

Eda軟件授權

電子設計自動化(eda)軟件可以協助工程師實現對邏輯的編譯化簡、分割、佈局和優化,完成電路及性能分析、版圖設計等復雜的ic分析及設計過程,大幅提升分析效率和設計靈活性。

一般而言,對於百萬級數字ic產品,絕大多數分析工作可由軟件工具自動完成;對於超大規模數字電路,相關佈線優化、關鍵基礎結構智能識别及處理等功能,可顯著提升版圖設計效率。

根據摩爾定律,頭部客戶的技術需求每18個月將出現顯著的演進或換代,芯願景eda軟件的優化升級亦基本遵循上述發展規律,具體而言,隨著每18個月單個項目數據量規模將增加1倍,軟件的數據庫引擎能夠容納的數據量須增加1倍、加載速度須提高1倍;圖像自動化採集和處理速度、圖像自動識别速度、電路網表自動提取和功能分析速度必須提高1倍,相關誤差率或錯誤率須降低1半。

同時,如ic設計、生產工藝出現演進或叠代(如opc、dfm、finfet、雙掩膜曝光等),dea軟件功能、性能等亦須進行擴展提升,與相關增量技術創新相匹配、相適應。

Ic分析

芯願景依託工藝分析研究實驗室、自主eda軟件,以各類ic產品為主要分析對象,提供工藝分析、技術分析、知識產權分析鑒定等技術服務,目前所分析的ic產品最先進制程已達7nm。該業務是芯願景自主eda軟件的核心應用,目前該板塊中已形成3大解決方案:

工藝分析解決方案,主要是化學、材料專業工程師利用光學/電子顯微鏡、離子刻蝕機、顯微圖像採集處理軟件等,對ic產品進行拆卸、測繪、分析的過程。

一方面該解決方案可作為產品失效分析的重要檢測手段,對ic失效點進行平面及縱向的形貌分析、成分分析,供後續失效分析參考;另一方面,可以幫助客戶深入理解ic製造工藝和設計特點,為ic分析一再設計的工藝線選擇提供參考,也可以作為知識產權訴訟時工藝侵權取證手段。

技術分析解決方案,主要是微電子工程師利用ic顯微圖像,結合目標生產線工藝設計工具包等規則,依託ic分析再設計、分析驗證等軟件,通過引線及通孔識别、單元搜索和提取等自動化分析技術,得到反映ic原始版圖信息的電路網表,經進一步整理分析,可得到易於理解、反映原始設計思想及技巧的層次化電路圖,此外還可結合ic設計和製造工藝信息,對原始佈圖結構進行分析。

該解決方案是對ic產品進一步的測繪和分析過程,為其他分析、設計工作提供產品關鍵性數據信息。

知識產權分析鑒定解決方案,該解決方案主要是ic知識產權工程師利用前述ic技術分析成果,依託知識產權搜索引擎等工具,提供專利侵權/無效分析、佈圖設計侵權鑒定、專利運營(佈局、估值、交易、授權)、專利產品映射(ppm)和現有技術查詢等技術服務。

在分析服務過程中,芯願景將項目案例中的共性圖像或電路數據、設計技術等進行整合管理,形成了芯片專利數據庫,該等技術儲備有力支撐了技術查詢、專利估值等重要分析工序。

Ic設計

芯願景依託工藝分析研究實驗室、自主eda軟件,提供ic可靠性加固、asic/soc一站式定制、ic漏洞檢測及安全性優化設計、ip授權等設計服務。在微控制器、電源管理、汽車電子、工業和自動化控制、數字信號處理、安防監控、物聯網等領域形成了眾多解決方案,相關設計具備低功耗、安全防護、靜電防護、高兼容性等特點。

該業務板塊,芯願景已形成設計外包、量產外包、ip授權3大解決方案,一般結合客戶需求,芯願景可為其提供ic設計數據(電路圖、版圖、ip數據)及產品(wafer、芯片)。

設計外包主要針對ic設計企業,承接其整個設計流程中的一部分環節,以加快客戶的研發週期、降低其研發成本,並提升產品安全等級。目前該等業務主要面向定制版圖設計、數字電路後端設計、設計驗證、ic可靠性加固、ic漏洞檢測及安全性優化設計等需求。

量產外包,主要是芯願景委託代工廠進行批量晶圓full mask流片生產,委託封裝廠完成晶圓切割及封裝,形成ic產品,委託測試廠完成ic成品測試,並將測試通過ic批量交付客戶。

Ip授權,是芯願景根據市場需求及自身技術優勢,自主研發了適用於多個領域的ip,相關技術具備已驗證、可復用、特定功能性等特點,有助於提升設計效率,可用於自主設計環節,亦可直接授權客戶設計開發使用。

該業務的開展,一方面充分吸收利用了芯願景傳統分析及設計技術,憑借不斷構建形成的平台化優勢,可滿足客戶設計開發中的標準化、模塊化服務需求,協助其在相對共性的功能及性能需求的基礎上,進行差異化設計,實現降本增效;另一方面,降低了設計者為進入某一領域或實現某項開發,短期内進行高頻研發投入的風險。

目前芯願景ip平台主要包括3大係列ip:

競爭

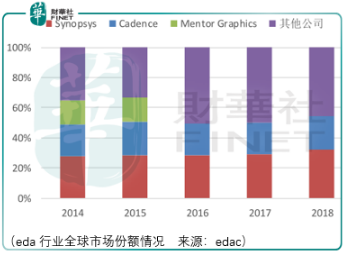

Eda是集成電路產業鏈相對產值較小但又極其重要的關鍵環節,具有―體量小、集中度高的特點,2018年相對於近五千億美金的芯片產業,整個eda的市場規模僅為97.15億美元,而其中有70%的市場份額都由eda三巨頭 Synopsys、Cadence 和西門子旗下的Mentor Graphics佔據。在中國市場,集中度更高,eda銷售額的95%由以上三家瓜分。

儘管如此,但對於國家半導體發展而言,eda行業極具戰略價值,台積電便是前車之鑒,因此雖然國產eda廠商規模尚小,收入增長持續性存在一定的風險,但如同軍工產業一樣,沒有軍工產品,消費服務業發展的再好在大國競爭下也沒有底氣和安全感,因此以防未來以新思科技為代表的企業出現軟件停止升級的風險,我國必須發展出具備競爭力的國產eda廠商,這樣類型的後發制人,京東方已經在面板產業中做到了,但也走過了艱難的20年。

因此,需要投資者給予耐心,也需要實業操盤人有前行的勇氣。

從二級市場機會與風險來看,以上的局面或許會帶來芯願景在估值層面持續性的高估,而高估最好的操作方式便是隨著市場轉冷,階段性的機會便會出現,通過階段方式獲取長期收益亦是一種投資選擇

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享