一直以来,流动性都是影响债券市场走势,尤其是中短期内债市走势的重要因素,无论是引发2013年熊市的“钱荒”,引发2014-2016长牛的货币政策宽松,还是引发2016年底-2017年熊市的金融去杠杆,都或多或少反映了流动性这一因素对债市的显著影响。因此,厘清央行货币政策基调,预测未来流动性走势,就成为了判断未来债市趋势的重要手段。本文将通过对上半年流动性格局的总结,和对下半年流动性主要影响因素的梳理,试图对下半年流动性环境进行预测。

一、上半年流动性回顾:疫情冲击影响货币政策节奏,流动性先松后紧

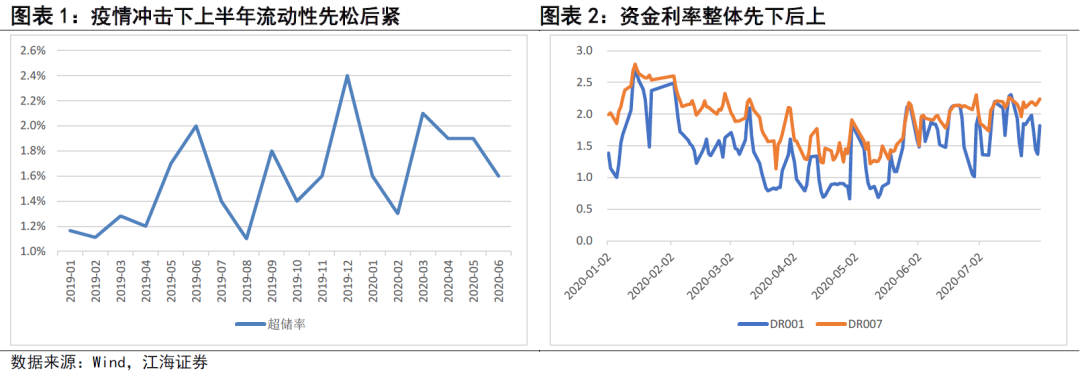

上半年对流动性影响最为显著的因素无疑是新冠肺炎疫情。1月受春节前居民取现等因素影响,银行体系基础货币大量流向实体,银行体系流动性出现了自然收紧,央行采取了加量投放逆回购+普降存款准备金0.5个百分点的操作组合进行对冲。正常情况下,随着春节度过后基础货币通过居民存款自然回流银行体系,元宵节前后银行体系流动性总量就会逐步回归正常。

然而今年的情况较为特殊,春节期间突如其来的疫情以及随之而来的疫情防控措施限制了经济活动的恢复,导致居民取现的资金长时间大量滞留在居民手中,无法顺利回流银行体系,使得春节后银行体系基础货币回升的速度明显慢于往年,超储率在2月进一步下降,这就要求央行加量投放基础货币进行对冲。此外,疫情快速蔓延以及史无前例的防控措施对经济的短期冲击巨大,一季度经济出现大幅负增长,也倒逼央行采取阶段性的货币政策刺激措施以托底经济增长。因此我们看到2月起央行一方面通过公开市场逆回购投放了大量的短期流动性,对冲春节取现资金回流偏慢导致的银行体系短期流动性缺口;另一方面通过定向降准、MLF和再贷款再贴现投放了大量长期流动性,起到降低实体融资成本,稳定实体经济预期的作用。

随着我国疫情防控取得阶段性胜利,疫情期间推出的财政、货币稳增长政策逐步见效,复工复产加速推进,二季度经济出现了快速回暖的趋势,房价等资产价格也出现了加速上涨的迹象,因此从二季度开始,央行就开始逐步退出疫情期间的超宽松货币政策。具体表现在4月开始央行连续近2个月暂停逆回购操作,MLF到期缩量续作回笼长期流动性,5月起利率债发行高峰期央行也丝毫不为所动,并未在公开市场进行操作对冲利率债供给压力等等。受央行货币政策基调出现微调影响,银行体系流动性从4月开始逐步趋于收紧,超储率从3月底的2.1%回落至6月底的1.6%,隔夜资金利率中枢也从4月份的1%以下,快速回升至6月的1.8%左右。

由此可见,上半年流动性格局主要受疫情影响,疫情爆发后为应对疫情对经济的冲击,央行采取了十分宽松的货币政策,投放了大量短期和长期流动性托底经济,带动超储率快速攀升,资金利率创下历史新低。进入二季度后,随着疫情防控取得阶段性胜利,经济出现快速回暖,央行就开始逐步退出疫情期间过于宽松的货币政策,叠加利率债供给压力的快速放量,银行体系流动性开始逐步收紧,资金利率中枢出现显著抬升。

二、下半年流动性展望:经济缓慢复苏,流动性大幅放松或收紧概率低

展望下半年流动性格局,我们认为需要从货币政策基调、外汇占款变化、财政存款变化、利率债供给等多个维度展开分析。具体而言:

5月以来货币政策基调已边际收紧,下半年明显收紧或放松的概率均不高。从春节以来央行及政治局会议释放的货币政策信号来看,我们不难发现,5月是本轮货币政策基调的拐点。5月以前,无论是政治局会议还是央行在各公开场合的表述,都指向了货币政策的持续宽松。但从5月开始,货币政策的基调开始出现明显变化,对货币政策进一步宽松的提法越来越少,开始逐渐强调政策的力度和节奏,开始提及政策工具的适时退出,开始强调货币政策的适度。因此从5月以来,货币政策基调的边际转向,带动流动性的持续收紧和资金利率的中枢上移,就成为了本轮利率调整的最主要原因。

展望下半年,政治局会议对二季度经济的评价较高,进一步强调宏观调控的跨周期调节和稳增长防风险的长期均衡,强调货币政策灵活适度,这一方面意味着决策层认为经济下行风险已经明显缓和,未来(至少在未来一个季度)经济再次大幅回落,并导致货币政策基调重新转向全面宽松,加码货币宽松政策力度的可能性已经不大;另一方面也强调货币政策精准导向,保持信贷社融的合理增长并推动融资成本明显下降,考虑到7月份以来宏观经济复苏的趋势已经出现了边际放缓迹象,经济数据环比增速明显降低,且紧货币和宽信用存在着天然的矛盾,这也意味着现有货币政策基调也很难进一步明显收紧,结构性宽松的货币政策仍有空间。因此下半年货币政策基调将大概率维持现状,并根据经济形势的变化相机抉择,但从全年来看,货币政策最松和最紧的阶段很可能都已经过去。

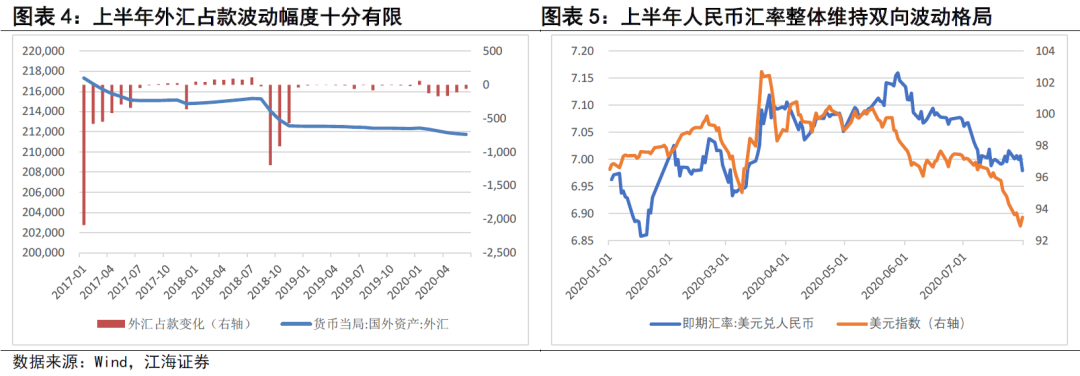

下半年人民币汇率或将延续双向波动,外汇占款或将整体保持平稳。上半年人民币汇率走势整体较为稳定,基本围绕7的中枢进行双向波动,并没有明显的升贬值趋势,因此外汇占款整体波动不大,呈现小幅净流出的态势。

展望下半年,考虑到疫情二次爆发的趋势愈演愈烈,美国经济年内恐难有明显起色,美联储货币政策宽松延续的时间或将长于预期,而其他主要经济体疫情防控相对较为有效,复工复产的进展明显快于美国,货币宽松力度均相对谨慎,因此美元或将进入较长时间的弱势,这将有利于人民币兑美元汇率的升值,叠加金融市场对外开放力度的加大和人民币资产吸引力的增强,下半年外汇占款持续小幅流出的趋势有望缓和。但考虑到中美关系的恶化和我国地缘政治冲突的加剧,下半年外贸环境也存在较大不确定性,人民币汇率显著走强的空间同样较为有限,汇率双向波动的格局或将延续,外汇占款恐难成为影响下半年国内流动性的主要因素。

上半年财政政策力度明显大于往年,下半年财政投放对流动性贡献或有限。上半年受疫情影响,财政政策稳增长的力度明显加大,财政支出节奏较往年显著提前。截止6月末,一般公共预算收入完成96176亿元,实现全年预算目标的45.7%,较去年同期的56.6%明显降低;一般公共预算支出完成116411亿元,实现全年预算目标的47.0%,虽然较去年同期的51.7%也有所下降,但下降的幅度明显低于收入端。这表明上半年受疫情影响,财政收入较往年同期相比下滑的幅度明显大于财政支出,也从一个侧面反映出上半年财政支出的力度明显加大。

从政府性基金预算的角度看,这一趋势更为明显。截止6月末,全国政府性基金预算收入完成31479亿元,实现全年预算目标的24.4%,较去年同期的37.6%大幅降低;全国政府性基金预算支出完成45212亿元,实现全年预算目标的35.8%,虽然较去年同期的40.7%同样有所下降,但下降幅度同样明显低于收入端。如果考察全国政府性基金预算收支缺口,今年上半年政府性基金预算收支缺口已达13733亿元,而去年同期仅为5369亿元,也能反映出上半年财政支出已明显发力。

展望下半年,考虑到上半年财政支出力度已经较往年明显透支,上半年无论是一般公共预算的赤字规模还是政府性基金预算的收支缺口(政府性基金预算不列赤字),都明显大于往年,这预示着下半年财政政策较上半年进一步发力的空间已经不大,财政投放对下半年流动性正面影响有限。

利率债发行影响的是流动性结构而非总量,阶段性冲击值得警惕,但不必过于悲观。5月和7月利率债供给大幅放量,而央行同期并未进行额外的流动性投放进行对冲,因此导致市场利率大幅上行。随着周三媒体报道地方专项债年内剩余额度要在10月底前发行完毕,市场对未来利率债供给的担忧再次加剧,一定程度上助推了后半周利率的快速上行。

从利率债供给的角度而言,未来5个月的利率债发行量确实不容小觑。截止7月底,今年国债已发行34344亿元,待发行规模为32067.54亿元,待发行国债规模占到了全年总供给的48.3%,未来5个月月均发行量为6413.51亿元;地方债已发行规模为37586.43亿元,待发行规模为30470.53亿元,待发行地方债规模占全年总供给的44.8%,未来5个月月均发行量为6094.11亿元。若将政金债的发行量计算在内,未来5个月平均每月的利率债发行规模都在1.7万亿左右,与7月基本持平。若考虑到10月底前专项债需发行完毕,未来3个月利率债供给的压力很可能较7月进一步上升,因此市场对利率债供给的担忧并非空穴来风。

但从利率债发行对流动性的影响来看,国债和地方债的发行虽然会在一段时间内导致基础货币的回笼(基础货币从金融体系回笼至央行),使得银行体系流动性收紧,但考虑到利率债发行的最终目的都是弥补财政赤字,国债和地方债发行筹集的资金都将通过财政投放重新回到银行体系。而政金债发行只涉及基础货币在银行体系的结构调整,并不涉及基础货币的回笼,并不影响银行体系流动性总量。因此从短期来看利率债发行确实会导致银行体系流动性的收紧,但中长期来看利率债发行并不影响基础货币的总量,只影响基础货币的结构。因此我们需要警惕利率债供给高峰期若央行对冲不及时,可能对流动性带来的阶段性冲击,但不必过于悲观。

综上所述,在决策层对经济预期较为乐观,央行货币政策基调由极度宽松转向适度宽松的背景下,未来货币政策进一步宽松的可能性已经明显下降;但考虑到经济复苏的斜率已经明显放缓,就业、消费、外贸等重点领域仍需结构性货币政策的进一步支持,货币政策显著收紧的概率同样较低。而外汇占款、财政收支、利率债供给等主要因素对下半年总量流动性的影响整体有限,下半年流动性环境将大概率维持现状,进一步放松或收紧的概率都不高,隔夜回购1.8-2%,7天回购2.2%左右中枢震荡的格局或将延续更长时间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享