155年,對於企業來說已算高齡。現今,逾百年仍健旺的企業為數不多,匯豐(00005-HK)和渣打(02888-HK)算是其中之一。

2020年上半年,匯豐所面對的問題不少:英國脫歐、主要地區市場不確定性增加導致經濟顯著下滑、油價下挫令其在產油國業務盈轉虧、地緣政治問題等等,每個因素對它的影響都舉足輕重。所以,這家國際銀行集團的半年業績大幅下滑可以說在意料之中。

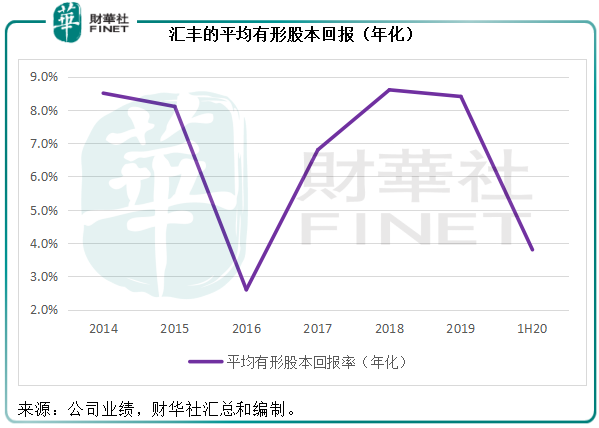

期内,受息差縮小淨利息收入下降和其他業務因全球經濟環境欠佳而下滑,匯豐的經調整收入同比下降4.81%,至264.77億美元;加上疫情及經濟前景惡化,與特定批發業務客戶相關的準備增加,信貸損失大增5倍,匯豐的經調整除稅前利潤同比下滑54.09%,至56.35億美元。平均有形股本回報率(年化)由去年同期的11.2%,下降至3.8%。

再來看第二季度業績,得益於非利息收入同比增長2.51%,局部抵消了淨利息收入因為息差進一步收縮而同比下降8.88%的負面影響,季度經調整收入同比下降3.78%(按季回升0.73%),至131.5億美元。信貸損失同比增加6.38倍(較上季增加30.12%),抵消了成本收入比由去年同期57.3%(上季57.6%),下降至55.2%的影響,經調整稅前盈利同比下降56.98%(按季下降13.94%),至25.93億美元。由此可見,第二季的信貸損失進一步增加。

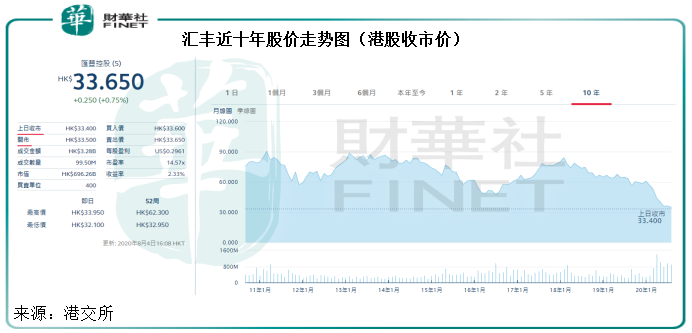

儘管上半年業績下滑早在意料之中,但是信貸損失高於預期,加上管理層或預計下半年的信貸損失準備可能高於早前預期等不樂觀展望,匯豐股價在公佈業績之後跌勢加大。到2020年8月4日收市,匯豐兩日股價累計跌5.94%,收報33.65港元,為近十年低位。

翻開匯豐的股價走勢圖,股價跌至30港元水平的時候不多,只是近年頻繁了點兒。回顧最近的二十年,匯豐遇到過比較嚴重的危機,一次是在1997年左右,可能與亞洲金融危機有關,另一次是2008年-2009年美國次按風暴。兩次都經歷了低谷,兩次都挺了過來,但是每走過一次危機,獅王的實力就又被削弱了一輪。

匯豐的創始成員全稱為「香港上海匯豐銀行有限公司」。

顧名思義,香港上海匯豐銀行於1865年在上海及香港同時開業,銳意在中國及亞太其他地區設立據點,同時在歐美各大金融貿易中心拓展業務。

上世紀50年代開始,該行在亞洲和香港通過收購當地銀行,而拓展和鞏固當地業務。

80年代初起,香港上海匯豐銀行開始集中在英國進行收購。為配合在英國的擴張,於1993年1月將總部由香港遷往倫敦,並以此為據點,進一步拓展歐洲業務。同時,該行還進軍美國市場及在加拿大組建公司。

90年代,通過接管當地銀行資產,將業務延伸至南美。

90年代後期到21世紀初,匯豐的發展更加進取,大舉擴張美洲業務。

21世紀初,在世界各地的影響力與日俱增的匯豐在港股市場的風頭無可限量,是恒生指數最大成分股——「大笨象」跺一跺腳,股市也要震三震。

然而,一場來勢洶洶的金融風暴嚴重削弱了匯豐的北美業務。2009年,匯豐關閉了美國所有從事消費貸款業務的分行,並進行了重組。自此之後,北美業務已大不如前。

2016年之後,面對脫歐的不確定性,其英國業務也每況愈下。

2003年匯豐在全球意氣風發時,中國内地、香港、英國和美國四個地區分部,不包括商譽攤銷在内之除稅前利潤分别為42百萬美元、37.3億美元、35.92億美元和32.61億美元,佔其稅前利潤的比重分别為0.29%、25.9%、24.94%和22.64%。

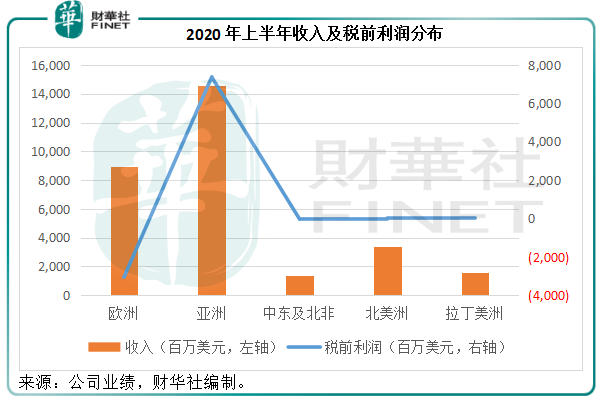

到2020年上半年,中國内地、香港、英國和美國四個地區市場錄得的稅前利潤分别為14.97億美元、50.92億美元、-80百萬美元和-4.88億美元,佔總額的比重分别為34.67%、117.92%、-11.3%和-1.85%。

也就是說,到2020年上半年,内地和香港成為了歐美業務深陷泥沼的匯豐得以保持盈利的關鍵,内地和香港的利潤抵消了歐美、中東產油國、新加坡一名大客拖累等等所招致的虧損。

數據說明一切,匯豐在歐美的表現轉差,並非朝夕,有當地宏觀經濟環境的原因,也有全球金融市場發展變化的原因。到如今,以中國為首的新興市場成為其越來越重要的盈利來源,固然有歐美市場持續收縮而導致佔比下降的原因,但同時也說明了這些新興市場的韌性和活力。所以,今年以來匯豐的一些舉動實在令人費解,這包括遵照英國監管當局的要求暫停派息以及最近惹起爭議的事件。

此外,相對於這些年積極擁抱科技、不斷創新的較小規模同行渣打,匯豐在面對世界和行業變局時顯得笨重而遲鈍。

所有這一切突顯了匯豐的問題:拎不清的西方思維和慢半拍的數字化改革。

2020年的上半年業績整體黯淡,不過還是透露出一些正面信息。

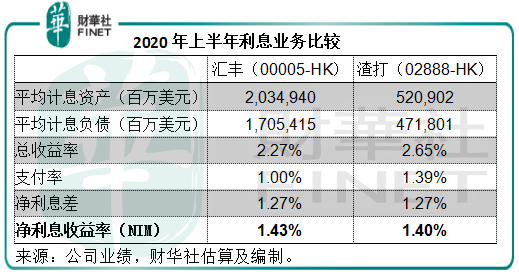

在上半年的艱難環境中,匯豐的附息資產仍有正數增長,同比增長6.39%,至2.035萬億美元。

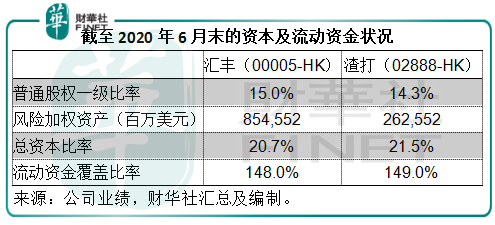

與渣打的業務數據對比可知,匯豐上半年息差與渣打一樣,皆為1.27%,但匯豐勝在規模,可以獲得更多低成本的資金。所以,其附息資產的收益率其實比渣打還要低38個基點,但計息負債的成本低,只有1%,比渣打低39個基點,淨利息收入提升幅度高於計息資產規模,淨利息收益率(NIM)亦比渣打高出3個基點,為1.43%,這均得益於其顯著的資產規模。因此附息資產在不利環境仍能保持增長是好兆頭。

今年初順應英國當局監管要求暫停派息,雖然引起重大爭議,但也讓該行得以保留彈藥作緩衝,普通股權一級比率由2019年末的14.7%,提高至15%,資產負債狀況也保持在可承擔的水平。

此外,匯豐表示將加速轉型,這包括重組表現欠佳的業務、精簡機構、削減成本,並且重新啓動裁員計劃,以及進一步投資科技。

匯豐計劃將美國分行數目減少80家,高於2020年的目標,並縮小歐美分部的風險資產規模。

然而,值得關注的是匯豐對於内地業務的佈局。該行擬把握内地理財業務發展以及粵港澳大灣區理財通計劃的機遇,推出數字理財規劃和保險服務,觸達内地新富裕階層,率先在廣州和上海市場引入第一批100名數字賦能理財師,預計理財師數目在四年内達到2000-3000名,這或許是其轉型的契機。

說不清的歷史故事,道不明的利益衝突,拎不清的政經關係,笑看全球政經風雲一個半世紀的匯豐,在面對當今世界局勢、經濟結構、金融市場變局時,似有步入風燭殘年的蹒跚姿態,如何覓得半分昨日峥嵘?

不過,從其重組的決心以及通過理財服務入手拓展内地市場的計劃來看,匯豐或許正重新振作?

然而,當務之急是,匯豐可能需要跟自己談一談,在目前的政經環境中它的立足點到底在哪里,它需要對自己的現在和未來有一個清醒的認識,而不是沉湎在昨日的榮光中自欺欺人。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享