《粵港澳大灣區發展規劃綱要》發佈已一載有餘,這期間多項利好區域發展的措施陸續出台,包括對在大灣區内地城市工作的香港和海外高端人才給予稅收補貼等8項政策,便利港澳居民在大灣區内地城市生活和工作,支持大灣區建設的80條金融措施等等。

剛剛,國家發改委印發了《關於粵港澳大灣區城際鐵路建設規劃的批复》,同意在粵港澳大灣區有序實施一批城際鐵路項目,以服務粵港澳大灣區建設。

規劃目標是在進一步優化原珠三角地區城際軌道交通網規劃的基礎上,加大城際鐵路建設力度,做好與大灣區内高鐵、普速鐵路、市域(鄰)鐵路等軌道網絡的融合銜接,構建大灣區主要城市間1小時通達、主要城市至廣東省内地級城市2小時通達、主要城市至相鄰省會城市3小時通達的交通圈。

也就是說,原本的基建優化計劃繼續推行,在此基礎上加碼構建更緊密的軌道交通網絡,促進大灣區各城市之間、大灣區城市與區外相鄰城市以及大灣區城市與省外相鄰城市的軌道交通基建網絡建設。

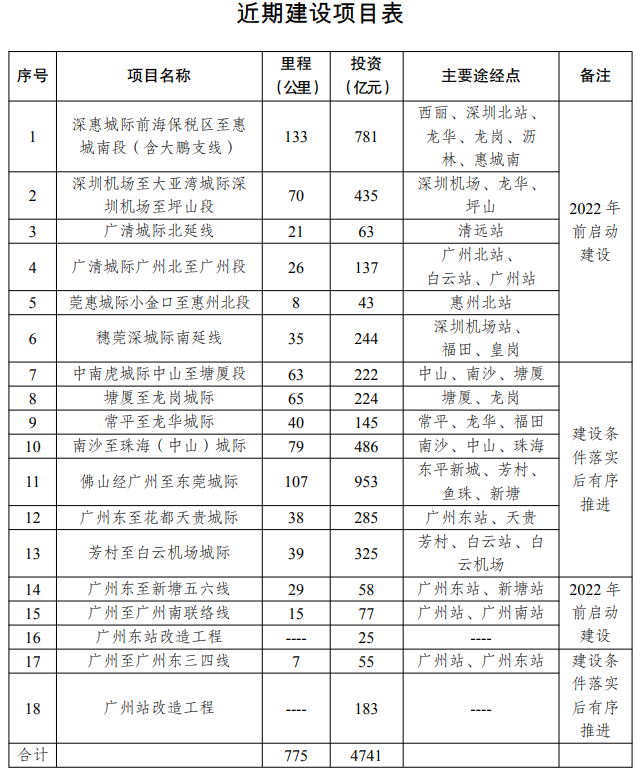

規劃分為近期和遠期:近期到2025年,目標是將大灣區鐵路網絡運營及在建歷程提至4700公里,全面覆蓋大灣區中心城市、節點城市和廣州、深圳等重點都市圈。規劃建設13個城際鐵路和5個樞紐工程項目,總里程約775公里,投資達4741億元人民幣,資本金比例為50%、計2371億元,由廣東省和項目沿線地方使用財政資金等出資,並按市場化原則積極吸引社會資本參與,資本金以外資金通過銀行貸款等方式解決。

從以上表中可以看出,近期建設工程聚焦於廣州、深圳和珠西地區樞紐佈局,但另外值得關注的是這些重點樞紐的往來銜接方案,將產生一系列城軌延伸線的工程投資,有望帶來指數級遞增的輻射性經濟效益。

遠期規劃到2035年,大灣區鐵路網絡運營及在建歷程將達到5700公里,覆蓋100%縣城以上城市。

換言之,4741億元人民幣僅為近期的起始投資,它還將帶來一系列輔助性銜接工程建設投資、輔助服務投資,以及奠定更遠期基建發展的基礎,最終便利大灣區的交通往來、生活和經濟發展,隱性效益遠高於投入。

那麽,單就粵港澳大灣區城際鐵路建設規劃而言,有哪些上市公司值得關注?

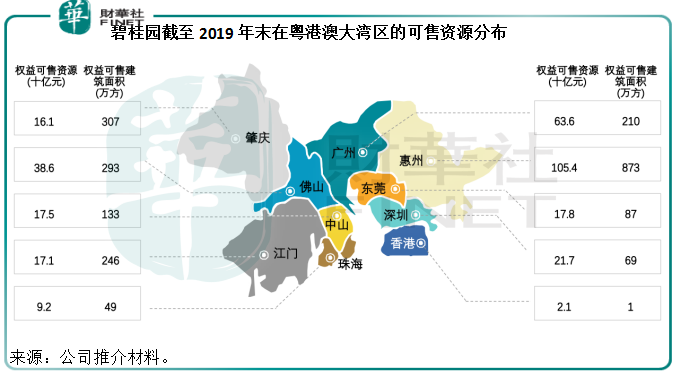

灣區軌道交通網絡的完善,方便了人們的通勤和往來,在大灣區内擁有豐富可售資源的粵系房企最受惠,尤以國内領先的房地產開發企業碧桂園(02007-HK)為首。

該公司擁有豐富土儲,項目遍佈中國内地所有省份,其中廣東省的可售權益資源達到4343億元人民幣,佔其總可售資源的26%。

該公司在粵港澳大灣區的可售資源充足。截至2019年末,碧桂園位於粵港澳大灣區的權益可售資源達到3091億元人民幣,可售建築面積約為2268平方米。另外,大灣區内有潛在權益可售資源約達3226億元人民幣,與已獲取的權益可售資源合計6317億元人民幣,在同行中處於領先位置。

其中,位於深圳的已獲取權益可售資源約217億元人民幣,潛在權益可售資源達1408億元人民幣;目標市場為深圳的已獲取權益可售資源約1276億元人民幣,潛在權益可售資源約2691億元人民幣。無疑最能從粵港澳大灣區的交通基建網絡完善中受惠。

據易居數據,今年前七個月碧桂園蟬聯房企銷售額冠軍,全口徑銷售額達4483.1億元人民幣,名列2020年1-7月中國房地產企業銷售榜第一。

除了土儲分佈均衡、大灣區可售資源豐富、銷售持續保持領先外,碧桂園還圍繞房地產開發和管理業務,拓展多項優勢產業,包括建築機器人、機器人餐廳、現代農業等,引領全新產業業態的創新發展,未來有望創造新的收入來源、提高經營效率和進一步打造獨特的競爭力。

在保持較強持續盈利能力的同時,碧桂園整體財務狀況穩健,現金流非常充裕。截至2019年末,該公司持有現金餘額約2683.5億元人民幣,佔總資產的14.1%,EBITDA覆蓋利息倍數達到4倍。

鑒於其在粵港澳大灣區的既有優勢,加上具有前瞻性的產業佈局、具優勢的去化率,以及多元分佈、探索新科技新業態的積極舉措,碧桂園應最能從大灣區的發展中受惠。

軌道基建投資,少不了裝備供應商。不論城際列車,還是銜接的城軌,中國中車(01766-HK, 601766-CN)皆為行内最主要的供應商,應可從這場基建投資盛宴中斬獲訂單。

由南北車合併而成的中國中車是全球規模最大的軌道交通集團,主要經營鐵路機車車輛、動車組、城市軌道交通車輛、工程機械、各類機電設備、電子設備及零部件、電子電器及環保設備產品的研發、設計、製造、修理、銷售、租賃與技術服務等。

鐵路裝備貢獻了一半以上的收入和接近60%的利潤,城軌與城市基礎設施業務佔其收入近20%,佔其毛利14.66%左右。其餘收入和利潤則來自於風電、物流貿易等新產業和現代服務業。

換言之,粵港澳大灣區軌道建設的發展,有望為中車帶來新的城際列車、城軌以及相關電氣和設備訂單。除了新造訂單外,交付後的修理改裝業務也將是其長期服務内容,所以這些軌道基建項目不僅帶來一次性的收入,還有望引入長期維護合約的持續收入。

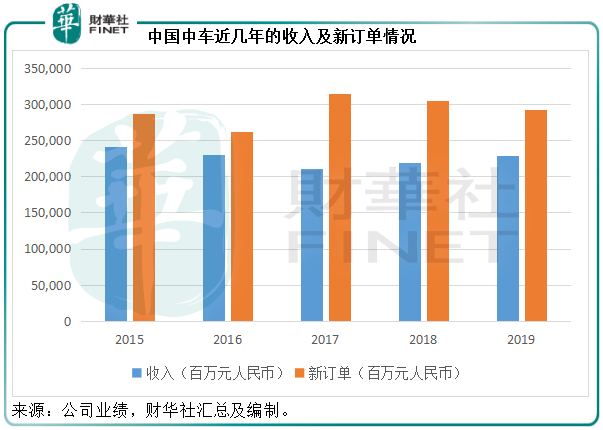

中車採用「以銷定產」的生產模式,即根據客戶的訂單安排和組織生產。經歷了前些年鐵路基建高速發展之後,我國的鐵路基建進入有序高質發展階段,但與此同時地方政府的城軌投資加速,所以最近幾年中車的鐵路裝備業務增長有減緩迹象,而城軌業務則保持增長。

從上圖可見,中車的收入與訂單規模步調一致。

作為全球最大的軌道裝備供應商,中車製造在海外市場的口碑亦相當不俗。然而,今年遇上疫情,除中國以外地區均忙於抗疫,海外訂單或收緊。粵港澳大灣區的軌道基建工程有望彌補這一缺失。

三鐵——中國中鐵(00390-HK, 601390-CN)、中鐵建(01186-HK, 601186-CN)和中交建(01800-HK, 601186-CN),是我國軌道交通基建的主要承包商,其中中交建主要擅長橋梁和港口建設,近年的鐵路建設訂單已不多,所以在鐵路基建領域,中鐵和中鐵建或佔主導。

與中國中車「以銷定產」的經營模式不同,三鐵手上的訂單已足夠其多年發展,而且每年都接納巨額新訂單,所以這次粵港澳大灣區的軌道基建工程投資對此等大業主來說,或未足以引起轟動。

《關於粵港澳大灣區城際鐵路建設規劃的批复》一發佈,久無動靜的廣深鐵路(00525-HK, 601333-CN)股價即大幅拉升。

歷史可以追溯至清朝光緒年間的廣深鐵路,擁有最早連接廣州與深圳的鐵路路段,目前主要經營的業務包括:廣深城際線(有别於廣深高鐵)客運、廣九和京滬九客運直通車、長途車客運、貨運、路網清算及其他。其中客運和路網清算為其最主要的收入和利潤來源,佔2019年總收入的37.82%和46.76%。

2012年武廣高鐵武漢至深圳段開行,廣深鐵路利潤較高的廣深城際列車受到一定的分流影響。不過隨後得益於運營調整、價格調整、加入新資產等,後續的分流影響未現。

這一次城際鐵路和潛在的銜接工程建設,或可完善路網,同時也帶來母公司注資的期望。廣深鐵路的資產十分優質,而且入賬成本較低,若有關交易引發資產重估,或為其帶來可觀的收益,這可能是市場看好的原因。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享