承载着全村的希望,中芯国际(00981-HK, 688981-CN)完成了科创板的闪亮登场,也公布了截至2020年6月30日止的第二季业绩(按国际会计准则编制,下同)。

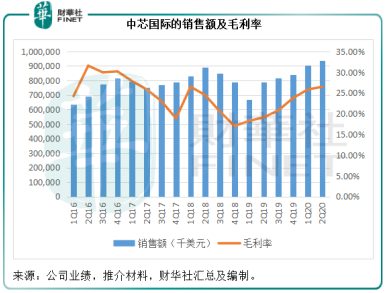

诚然,第二季业绩是不错的。销售额同比增长18.66%(环比增3.71%),至9.38亿元(单位美元,下同),普通股持有人应占利润同比增长6.64倍(环比增1.21倍),至1.42亿元。

综合来看,2020年上半年销售额同比增长26.2%,至18.43亿元,创新高;股东应占净利润同比增长5.5倍,至2.02亿元,亦创新高。

然而,资本市场并不卖账,公布业绩后的第一个交易日,中芯国际A股股价大跌5.13%,收报80.47元人民币,H股股价大跌8.7%,收报29.9港元。以估值较高的A股股价计算,中芯国际市值为5985.56亿元人民币,单日蒸发了接近300亿元。

财华社总结原因可能包括以下几点:

6.6倍利润增长主要靠公允值调整

从中芯国际的季度业绩可以看出,推动其净利润大幅增长的最大动力来自“其他收入”一项,高达7699.9万元,比去年同期高出3.2倍,占到了税前利润的54.35%。

之所以大幅增长,主要因为金融资产的公允值收益增加,以及投资组合的公允值变动,这些款项并非为实在的已实现利润,仅为账面收益,并不代表其利润表现有质的飞跃。

撇除这一非经常性款项,财华社认为中芯国际的经常性业务表现还是不错的,只不过不算太惊艳而已。毛利率较去年同期提高了7.38个百分点,较上个季度提高了0.68个百分点,至26.49%,可能与其产品组合优化有关。

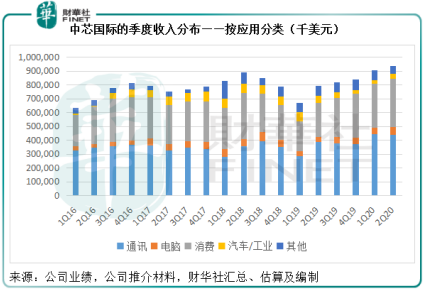

以应用分类来看,电脑和消费类别的收入占比有所提高,但通讯方面却有所下降,汽车/工业应用较上季回升,见下表。在业绩发布会上,该公司表示未来也会重视通讯方面的应用。

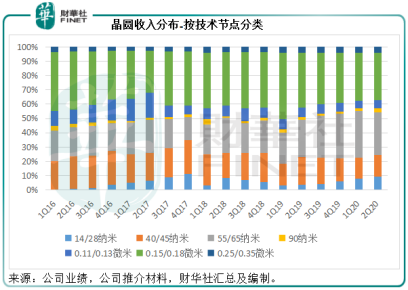

从技术节点分类来看,14/28纳米收入占比已提高至9.1%,相较去年同期为3.8%。值得注意的是,中芯国际第4季开始量产14纳米制程产品,当时的收入贡献占比大约为1%,2020年第1季14纳米的收入占比大约为1.3%,加上28纳米大约6.5%的收入贡献,第1季14/28纳米的收入占比大约为7.8%。换言之,先进制程14/28纳米的收入比重较上季提高了1.3个百分点。

先进制程的资本投入非常高,最终会以折旧的形式在这些产能投产时获确认。当先进制程的贡献尚未形成规模时,较高的折旧压力会令其利润率严重受压。中芯国际的14/28纳米制程就是如此,第二季贡献的收入或只有7762.9万元,却需要承担高昂的制造成本和入账折旧开支。中芯国际也在科创板上市招股书中提到,28纳米产品的毛利率为负。由图中可见,成熟制程40/45纳米、55/65纳米、0.15/0.18微米等为中芯国际主要的收入来源。

成熟制程仍为营收主力,先进制程规模未显,而该公司却继续加大成熟工艺的投入,这可能是市场的另一个担忧。

增加成熟工艺生产线建设的投入

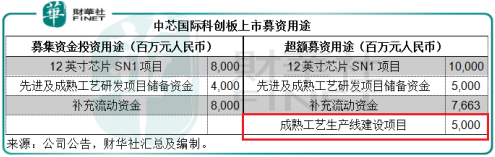

市场对于中芯国际发展先进制程、追上行业龙头寄予厚望。在公布业绩之后、开市之前,中芯国际宣布将科创板上市超额募得的资金用于成熟工艺生产线建设项目。

加上该公司的季度业绩显示,资本开支大幅增至13.43亿元,2020年上半年的合计资本开支已达到21.2亿,超出2019年全年20.3亿美元水平。此外,中芯国际还将2020年的资本开支目标由原来的43亿美元提高至67亿元。

管理层在业绩发布上表示,增加的资本开支主要用于先进工艺和成熟工艺的产能扩展。在成熟工艺方面,8寸的产能每月会增加3万片,12寸的产能每月会增加2万片,此外中芯南方的产能建设随着先进工艺的成熟也正在布建。

目前中芯国际先进制程的贡献仍较低。该公司亦在科创板上市的招股书中表示,全球28纳米市场产能过剩,在满足订单需求的前提下,会优化产品组合,将部分原用于28纳米制程的通用设备转用于生产利润较高的其他制程产品。

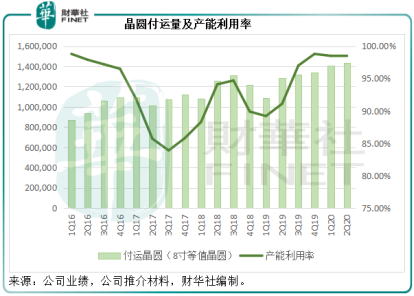

从下图可见,中芯国际的产能利用率已处于极高水平,而且晶圆付运量也逐季提升。28纳米产能过剩问题严重,而同时其他成熟制程的需求十分殷切,该公司将资源调配到能产生营收和利润的产品或更符合企业利益,但这可能与市场对其追上国际龙头技术的期望存在差距。

未来毛利率或承压

管理层在业绩会上表示,今年6月份开始中芯南方的新产能开始入账。总体测算,今年折旧费用的增加对整体毛利率的影响大约有5个百分点,后续大额的成本开支也会对毛利率产生影响。

在计算毛利率时需要考虑的销售成本中,折旧及摊销开支占的比重不小,以2020年第1季来看,达到了30.58%,占收入的比重达到22.48%。资本开支最终会以折旧的形式在损益表中体现,中芯国际今年大幅提高资本开支用于产能扩张,其未来的折旧开支必定也显著增加,若收入增长未跟上,毛利率将进一步受压。

结论

美国毫无逻辑的打击陆续有来,中芯国际股价下跌估计也受到一定程度的拖累。2020年第2季,该公司来自美国(总部位于美国,但最终出售及付运产品予全球客户的公司)的收入占比为21.6%。财华社依此估算,金额或约2.03亿美元,同比下降6.8%。

但中芯国际在业绩发布会中提到,客户对其成熟工艺的需求十分强劲,也许贸易端的影响还有待观察。

在摩尔定律下,元器件集成度的大幅提高,对生产技术与制造工序的要求愈加复杂,制造成本呈指数级上升,对设备的投入也显著上升。中芯国际表示市场对成熟工艺方面的殷切需求形成很大的缺口,而且其在过去的客户群中建立了很好的基础,为客户提供的服务并不仅限于单一制程技术支点,而是全方位的。该公司表示在产能扩张方面,先进工艺和成熟制程都会涉及。由企业利益和前景角度衡量,相信中芯国际会从大局着想寻求最优方案,为自己创造最大价值。

追上先进技术,无法一蹴而就。道阻且长,行则将至。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享