中国造纸龙头晨鸣纸业(01812-HK)发布半年业绩报告。

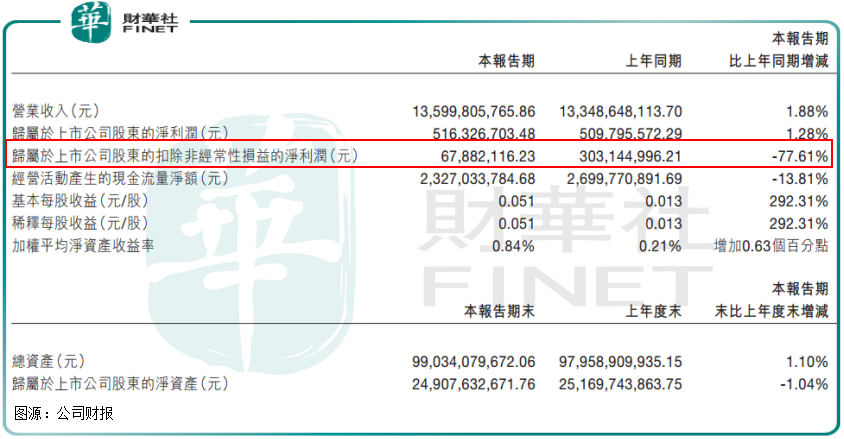

2020年上半年,公司实现营业收入136亿元,同比增长1.88%;实现净利润5.16亿元,同比增长1.28%。

从上述数据看,虽然增速较为缓慢,但晨鸣纸业今年上半年也在维持稳定增长。真实情况是这样吗?

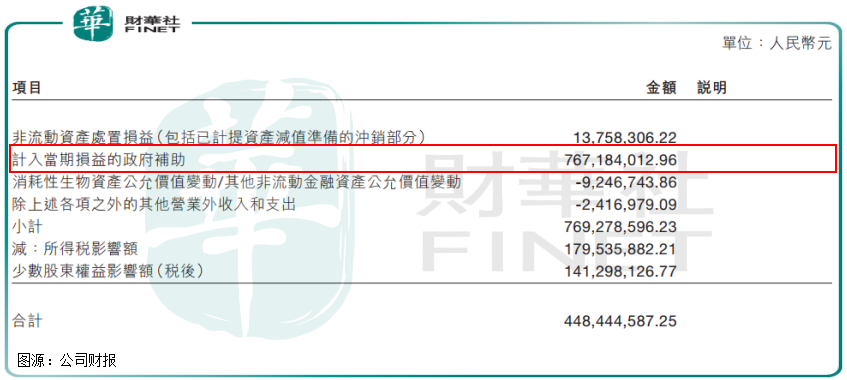

我们看到公司归属母公司扣非净利润0.68亿元,由去年同期的3亿元下滑至今年的6788万元,同比暴跌77.61%。

为何归母净利润与扣非净利润相差悬殊?

这是因为造纸行业享受国家政策优惠待遇,上半年获政府补助高达7.67亿元。

去除与公司经营无直接关系、不可持续增长的非经常损益后,剩余的归母净利润才是公司真实的业务利润。

而扣非归母净利润大跌则意味着晨鸣纸业上半年基本没有赚钱。

报告期内,受新冠疫情影响,造纸行业受到较大冲击。国外市场纸张需求受到抑制,国内市场纸张需求一直处于低迷状态。

需求减弱,直接导致纸种价格下行压力大,整个造纸行业经济效益出现下滑。

上半年晨鸣纸业其他国际和地区贡献营收约16.42亿元,同比减少21.76%,占营收比重12.08%。

好在国内市场取得6.29%增长,弥补了海外市场收入下滑。期内,中国大陆营收119.58亿元,占营收比重87.92%。

晨鸣纸业是中国造纸行业龙头,经历半个多世纪的发展,现已形成以制浆、造纸为主的大型综合性企业集团,各项主要指标连续20多年在全国同行业保持领先。

从营收构成看,公司业务来源按行业分可分为机制纸、电力、热力、化工产品、建筑材料、御景酒店、融资租赁以及其他。

其中机制纸业务是公司的主营业务,且是公司收入和利润的主要来源。今年上半年该业务收入115.56亿元,同比略微下滑0.02个百分点,占营收比重84.99%。

另一占营收比重较大的融资租赁业务同比减少44.77%,由2019年上半年的9.47亿元,减少至今年上半年的5.23亿元。

另外御景酒店、电力、热力板块也都录得营收同比减少,化工产品、建筑材料、其他板块营收则实现良好增长,其中建筑材料同比增长41.70%,其他同比增长114.51%。

看完营收结构,我们再来看公司主营业务情况。

为晨鸣纸业贡献营收大头的机制纸产品涵盖高档胶版纸、白卡纸、铜版纸、轻涂纸、生活纸、静电复印纸、热敏纸等系列。

公司主要产品市场占有率均位列全国前列,其中双胶纸、静电纸市场占有率第一,白卡纸和铜版纸市场占有率第二。

但上半年,公司主要产品除静电纸、铜版纸录得同比增长外,双胶纸、白卡纸、防黏原纸均录得下滑,导致机制纸主营业务整体同比下滑0.02个百分点。

我们在开篇提到,影响公司上半年业绩的主要是海外出口需求减少。另外,公司位于湖北的子公司武汉晨鸣、黄冈晨鸣在抗疫期间处于停产状态,也影响到整体业绩。

但好在公司其他主要生产基地基本实现满负荷生产,浆纸一体化优势逐步体现。上半年公司各项经营指标较去年均有所增长,其中完成纸浆产量166万吨,机制纸产量275万吨,分别较去年同期增长59.70%、27.90%。

其实不仅今年上半年经营业绩并不乐观,拉长晨鸣纸业业绩看,公司2019年中期业绩就已经出现大幅下滑。

为何会出现这种情况?

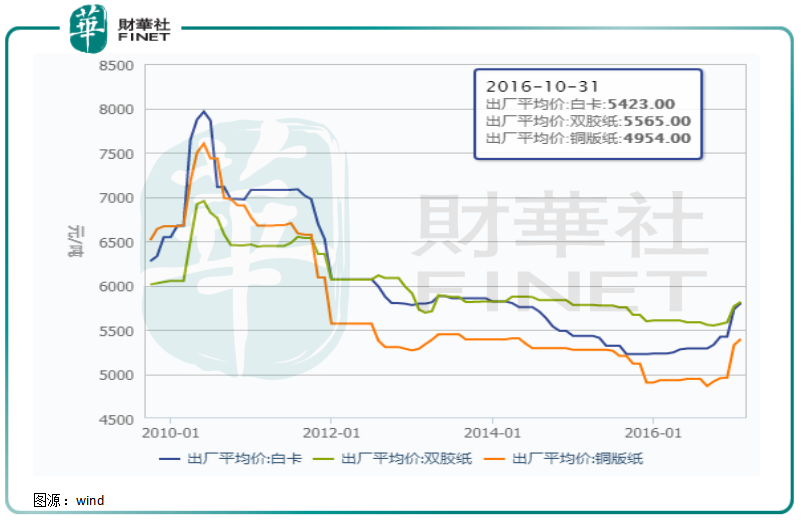

这是因为晨鸣纸业所处造纸行业正处于一个下行周期。受宏观经济影响,造纸行业整体景气度不高,各类纸种价格自2016年其大幅走低。

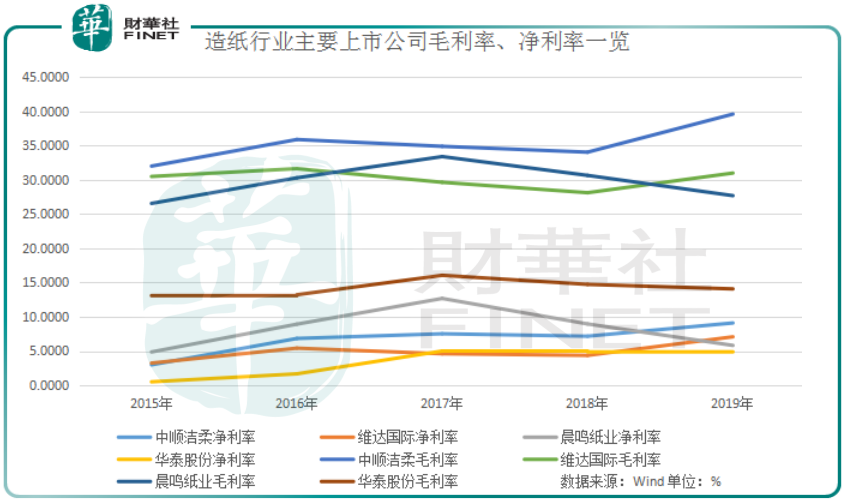

叠加造纸行业本身是一个资本密集型行业,需要大额的固定资产投入,以及原材料投入,所以整个行业毛利率不会太高。

较低的毛利率和净利率,更容易受上下游供求变化而导致净利润产生较大变动。

晨鸣纸业会一直萎靡下去吗?

首先从需求端看,2020年下半年,随着疫情进一步控制,经济形势逐步恢复活力,市场需求逐步恢复正常,有望推动公司产品销售;

其次,下半年公司主要纸种价格或将稳步提升。因为木浆市场价格逐步回升,也将带动纸种产品价格提升。提价是业绩增长最有效的驱动力。

最后,作为行业龙头,晨鸣纸业拥有上下游产业链一体化优势。造纸行业是大进大出的规模型产业,谁掌握原材料,谁就掌握市场主动权。

公司拥有黄冈晨鸣、寿光美伦、湛江三大浆厂,是国内首家浆纸产能完全匹配的造纸企业,在成本端拥有绝对竞争力。

随着国家发改委、环境部执行环保分类分级限产政策,并在2020年底全面禁止废纸进口,晨鸣纸业的浆纸一体化将表现出明显优势。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享