近来楼市政策多。

新契税法正式发布,将于2021年9月1日起施行。五大行又统一口径,将于8月25日其对存量房贷进行统一换锚。

这下那些纠结于选择定期利率还是LPR的房贷一族观望的时间不多了,再不决定,银行就帮你安排了。

2020年8月12日,工建农中邮储五家国有银行同日公告,将于8月25日起对符合批量转换条件,但尚未办理转换的个人住房贷款,统一调整为LPR定价。

存量房贷转LPR定价已经有段时间了。

根据此前央行公告,今年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成,也可转换为固定利率。

对此,易居研究院智库中心研究总监、港股100强研究中心专家顾问严跃进幽默点评,最早存量贷款换锚是强制的,但是今年疫情下突然政策有所松动,商业银行也明确可以自愿选择是否调整。

但是却出现了一个非常尴尬的现象,很多购房者经常咨询“要不要调整”,咨询多调整少,导致银行人员在解释这个问题上非常疲惫。

而且解释不清楚,反而会被投诉,最后把整个银行的工作计划都打乱了。所以到了8月份,本身是LPR换锚的最后节点,估计银行急了,又改为强制了。

那文中指得“符合批量转换条件”又是什么意思?

是指2020年1月1日前已发放的和已签订合同但未发放的,参考贷款基准利率定价的浮动利率个人住房贷款(含个人商用房贷款)。

如果你还没有来得及更改房贷利率,那么很可能就会在12天后被自动切换为LPR定价方式。不过这个规定也有余地,如果不希望被转换,可与银行协商撤销。

根据规定,若批量转换完成后,对转换结果有异议,可于2020年12月31日(含)前通过相关渠道自助转回或与贷款经办行协商处理。

房贷一族锱铢必较、犹豫不决,银行当然着急。其实在这之前,已经有还贷一族果断转为LPR定价。

根据8月6日发布的《2020年第二季度中国货币政策执行报告》数据,截至2020年6月末,存量贷款定价基准转换进度已达55%。其中,存量企业贷款转换进度为76%。

我们今天讲的存量个人房贷当然也是包含在上述55%里面,虽然没有具体数据,但预估里面相当一部分是个人房贷。

虽然已经有人自觉进行转换,但仍有人在磨磨蹭蹭,不确定转了是沾光了还是吃亏了。

银行急了。离央行给出的8月31日期限没有几天,此次,不然银行这次也不会单独将个人房贷单独拎出来催促了。

这个选择题这么难做,大部分还是怕转了吃亏。毕竟房贷一族大部分是刚需,谁的钱也不是大风刮来的,刚需的抗风险能力还是比较差的。

拿不定主意就去银行柜台问问,工作人员还是只能友情提示,转不转还得看你个人对未来利率走势的判断。

客观来讲,确实是这样。眼下来看,转LPR很划算。原来商业贷款买房的利率都不低哈,以6.35%举例,如果你购房用的是这个利率,还获得一个85折,那购房利率就是5.40%。

而转换成LPR的话,按2019年12月LPR报价4.8为基准,来找到你的加点基数为5.40%-4.8%=0.6%

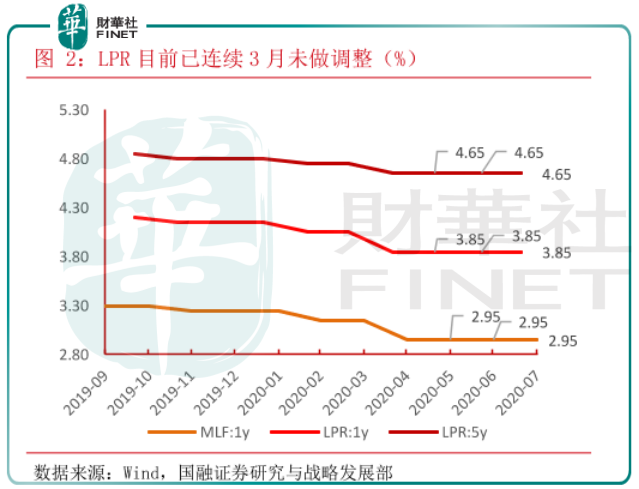

而今年7月20日的LPR报价已经连续3个月没有调整,5 年期以上品种报 4.65%,则转换LPR后的利率是4.65%+0.6%=5.25%

两厢对比我们可以发现,新的LPR报价方式比原利率减少15个百分点。这样看你每个月至少要省一杯星巴克的钱,转LPR比转固定利率划算多了。

不过我们也要看中长期LPR走势,这个决定了你未来是继续享受这个优惠,还是面临利率上行风险。

从近期看,7月份LPR 报价已3个月未发生变化,此外7月LPR与当月投放的MLF利率相同,均与上期相比没有变化。

LPR 报价三个月没发生变化,意味着央行正在采用更审慎的货币政策。随着国内经济复苏,央行的货币政策也将趋于灵活、常态。

但疫情对经济的影响仍未过去,货币政策难言收紧,整体宽松方向没有改变。所以房贷每剩几年的转LPR肯定合适,但中长期LPR走势将受经济、通胀、收入等诸多因素影响,不确定性较强。

根据前文所讲,疫情之下,LPR利率确实降了不少。

2019年8月20日,5年期LPR报价利率还是4.85%,到2020年4月20号就已经降至4.65%。

而5年期以上贷款更多是房贷,所以从需求端看,房贷利率是下降的。这意味着买房贷款成本降低了不少,直接利好房地产需求端。

那么市场真实的样子是这样吗?

新利率政策下,尽管各大银行都对新购房者采取LPR加点的形式来提高贷款难度,例如首套商业性个人住房贷款利率不低于相应期限LPR+55个点,二套更是加到105个点。

随着LPR今年来一路走低,房贷利率自然相应降低。

根据融360数据,从2020年1月开始,全国首套房房贷利率就出现下跌,迄今已经实现7连跌,总体下跌幅度达到0.3个百分点。

购房贷款成本降低,会否推升新一轮房价上涨?

这个担忧有点杞人忧天。买首套房的大概率是刚需,所以新利率政策直接对刚需形成利好,那么刚需进场只会让房价更稳定。

“房住不炒”已经成为本轮房地产调控的共识,调控调得是炒房者,而不是刚需,所以购房成本下降,也是政府给予普通人的福利。

而房价再次大幅上涨几乎不太可能,首先稳房价成为基调,再次,刺激房价上涨的炒房者已经被“限购”、“限售”、“限贷”禁足,没有施展手法的空间了。

总之,房贷一族大可放宽心,转定期尚在自己能力承受范围之内,转LPR,即使利率上行在现有政府体制下也不会出现离谱现象,所以吃了定心丸,坚定支持市场化利率改革。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享