东阳光药(01558-HK)是一家专注于抗病毒、内分泌、心血管等疾病治疗领域进行医药产品研产售企业,为东阳光集团旗下的国内制剂平台。

东阳光药核心产品之一可威(磷酸奥司他韦颗粒)是中国抗流感病毒临床应用的一线用药,其颗粒剂型为东阳光药独家专利产品。

磷酸奥司他韦于2018年获纳入《国家基本药物目录(2018年版)》;2019年继续入选由中国人力资源和社会保障部颁布的《国家基本医疗保险、工伤保险和生育保险药品目录(2019年版)》;2019年继续入选由国家卫生健康委办公厅发布的《流行性感冒诊疗方案(2019年版)》。2019年,东阳光药磷酸奥司他韦胶囊剂型成功仿制药质量和疗效一致性评价(「一致性评价」),为国内首家符合该标准的品种。

虽然目前东阳光药的磷酸奥司他韦为国内治疗流感的一线用药,可用于治疗及预防甲型及乙型流感,并列入《流行性感冒诊疗方案(二零一九年版)》,但是在2016年该药品上市的时候中国5大抗流感的排名中磷酸奥司他韦(可威)还排不上号,第一名的金刚烷胺及其复方制剂在2014年的市场份额占比为89.4%,而当时磷酸奥司他韦仅占比9.8%。

在财华社今年3月初关于东阳光药的内部信中做过这样一段论述:

“现在磷酸奥司他韦已经取代了曾经的金刚烷胺成为抗流感病毒化药的主流并且绝对领先的药物,根据流行性感冒治疗方案2019年的数据,神经氨酸酶抑制剂奥司他韦已经占据了我国上市抗流感药物市场92.53%的份额,而金刚烷胺由于对目前流行的流感病毒株耐药,已不建议使用。

结合2020年2月24日东阳光药发布的盈利预喜公告:“预期本集团截至2019年12月底年度的公司权益股东应占溢利将较截至2018年12月底录得不低于120%的增长。公司预期增长的主要原因在于公司核心产品可威(奥司他韦)销售收入持续增长。”

但是我们看到市场在公司发布公告后并没有太大的反应,依然是处于自2018年2月以来的一个较大的震荡区间之中。

倘若按照净利润同比增长120%测算,2019年的净利润可以达到20.72亿元左右,对于东阳光药pe-ttm而言其又落到2018年底12月以来的pe-ttm的低位约10左右的水平。

但是对以上现象做一个整体的分析,是否意味着东阳光药在2020年的净利润增长会处于负增长或者低增长呢?

这种可能性并非不存在,因为曾经的金刚烷胺就是这么被奥司他韦挤出了市场,所以市场是否在忌惮这种可能性的发生?

从历史回顾的角度看东阳光药,其确定性的收益所带来的投资收益或许并没有其历史涨幅显示的那么夸张,在2017年上旬的投资是存在承受股价波动风险的,而到了2017年财报披露后,虽然看到2018财报年的业绩增长仍然达到45.6%,但是2017年财报披露后买入的投资者却无法获得这样的投资增长,因为估值进入了下降周期!

总体而言,面对较多的不确定性只有较低的估价才能降低风险,高利润增长也不例外。”

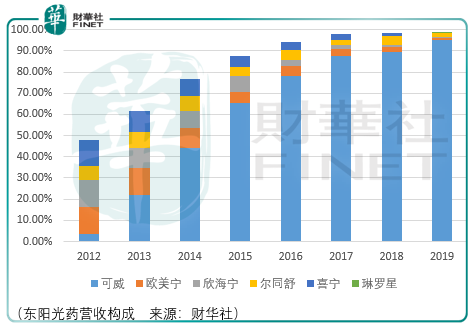

而东阳光药的营收结构及市场价格表现表明,虽然可威依旧在2019年呈现出高速的增长,并作为主导药品贡献了95.33%的营收,但是其中关于市场风险的论述是非常准确的:截至2020年8月11日,东阳光药pettm从3月6日的15.11已下滑至4.54,跌幅达到了惊人的69.95%!

而2019年优异的财报披露后,期间东阳光药虽然披露了其恩替卡韦、艾司奥美拉唑镁肠溶胶囊、重组人胰岛素注射液、格列汀片药品获批上市的信息,其股价由于市场对其估值处于下降通道,其市值在此期间下跌了54.64%。

从2020年7月24日的中报预告中我们找到了答案:“基于本集团目前可得的未经审核管理账目及本公司管理层的初步估算,预期本集团截至2020年6月底止半年度的本公司权益股东应占溢利将较截至2019年6月底半年度减少约35%–45%。本公司权益股东应占溢利的预期减少主要由于在2020年上半年,受新型冠状病毒肺炎疫情(「新冠肺炎疫情」)影响,中国国内人口流动性降低,医院的诊疗活动数量、处方量及药品销量也随之下降。本集团核心产品可威(磷酸奥司他韦)为主要于等级医院销售的处方药,其销售量亦受新冠肺炎疫情影响而下降。”

如果说,在今年3月初的内部信关于可威可能被潜在药品替代的风险暂时得不到证明的情况下,那么由于新冠疫情导致可威销售额下降的情况可以认为是一次性的影响,即便新冠疫情对可威销售额的影响可能持续,而由于可威作为行业龙头其抵御风险的能力强于同行,那么这一次疫情所致行业市场规模的压缩更像是一次对低端选手的洗牌,有利于未来可威市占率进一步的抬升。

而更重要的因素在于,叠加了业绩下滑及估值压缩的东阳光药,截至2020年8月12日,东阳光药股价已低于其历史价值中枢,也就是市场对东阳光药的综合评价价位。

因此,在这样的时刻,尤其是在A股阶段泡沫可能破灭的关口,寻找东阳光药类似的价值底线股就显得尤为重要。

就策略而言,东阳光药股价已进入底部区域,如果市场给予机会,那么底部趋于震荡波动就是很好的证明。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享