今年5月,刘强东在京东(09618-HK)的内部信中提出了疑问:京东是谁?京东的梦想是什么?

刘强东在信中更新了京东的战略定位:“以供应链为基础的技术与服务企业”,称将发挥供应链的优势,并应用于产业的场景中,和合作伙伴一起降低行业成本,提升社会效率。

京东在13年前就自建仓配一体的物流体系,开启了其供应链领域的重要一环。如今,虽然京东在物流体系让阿里(09988-HK)、拼多多(PDD)和苏宁(002024-CN)等这些电商同行望尘莫及,但也只是在陆路物流领域称霸电商行业。而在更为高效的航空货运领域,京东无疑是被顺丰(002352-CN)辗轧的。

继近期1亿美元入股香港物流巨头利丰后,京东此次在物流业务板块瞄上了“空中”。

8月14日,京东在港交所发布公告称,公司子公司京东物流将收购于中国专门从事“限时速运服务”的知名现代化综合速运企业跨越速运集团有限公司的控股权益,收购以总对价人民币30亿元收购跨越速运现时股份及认购跨越速运已发行新股份进行。预期该交易将于今年三季度完成。

据悉,跨越速运专业从事航空货运,主营“限时速运”服务的大型现代化综合速运企业。在2019年10月21日,胡润研究院发布《2019胡润全球独角兽榜》,跨越速运排名第84位。

在双方合作后,京东虽然获得跨越速运的控股权,但跨越速运依然保持独立运营、独立品牌、独立人事和独立管理。这意味着,京东物流此次投资的目标并不是参与跨越速运的管理决策。

两者联姻,双方在各方面均保持独立,不免让市场猜测在为IPO铺路。企查查资料显示,跨越速运注册资本在6月30日由4.68亿增至5.67亿。股东方面,宁波梅山保税港区天壹天元股权投资中心(有限合伙) 、深圳市海侨投资控股有限公司退出跨越速运股东,同时新增了新增宁波梅山保税港区天元奥维股权投资合伙企业(有限合伙) 和上海海侨欣商务信息咨询有限公司两个股东,这让人猜测此举或为新一轮融资,甚至是IPO做准备。

而京东物流此番资本操作,市场猜测其计划在三季度完成与跨越速运交易后赴港或者内地上市,成为成为第8家物流领域的上市公司。

跨越速运在2007年于深圳创建,主打限时速运,在业内率先推出三大时效产品:当日达、次日达、隔日达服务。

除此之外,跨越速运还有同城即日、同城次日、陆运件及生鲜速运等服务。跨越速运建立专业一体化的自动化机场操作分拨基地,拥有5万余员工,1.7万台运输车辆,服务网络遍布全国32个省级行政区域500多个城市,覆盖率达90%以上。胡润研究院发布的《2019一季度胡润大中华区独角兽指数》榜单中,跨越速运上榜,估值约200亿元,与菜鸟网络、京东物流、达达-京东到家等企业入选中国物流服务行业独角兽企业。

跨越速运最亮眼的地方,在于其航空货运方面。截至目前,跨越速运拥有13架货运飞机,在国内仅次于顺丰的全货机数量。其组建了华南、华东、华北三大机场操作中心,又通过与东方航空等航运企业的战略合作获取了大量的航空货运资源,开通"四地夜航包机服务",保证"夜发晨至"的服务时效。

跨越速运的客户群体定位主要是B2B企业客户,拥有出众的航空资源、干线网络、品牌口碑、客户基础和销售能力。京东物流则基于电商平台和用户流量,自建了仓储、冷链和国际业务等多元化产品,全国网点覆盖率高,末端派送体系完善。双方都有对方欠缺的地方,此次牵手可优势互补,京东物流可以进行“空中补给”和扩大B端市场,供应链上游延伸业务;跨越速运则基于京东的电商渠道、多元化的物流产品及末端配送能力打开新的市场。

因此,京东和跨越速运的联姻,对物流领域巨头顺丰来说如临大敌,京东的渠道资源优势+跨越速运的空运、2B端优势,顺丰在两者面前似乎已无闪光点。

此外,京东和跨越速运两者的科技结合也值得顺丰警惕,物流行业的下半场,技术或将成为最终竞争的钥匙。京东过去6年研发投入年复合增长率达到51.43%,为其零售业务打造的物流基建和技术平台,连接产、销两端,累积了庞大的数据并形成供应链体系;跨越速运创始人胡海建是国内有名的“IT男”,其将公司定位为“科技物流企业”,对技术的投入不遗余力。2019年,跨越速运耗资近10亿,由1400名IT工程师耗时2年打造的全新ERP系统——“铸剑系统”正式投入使用,实现最优化的降本增效。跨越速运2018年技术投入过亿,占据年营收的4.1%以上,而顺丰2019年科技投入约占营收3%。

自从电商腾飞带动快递行业的崛起以来,快递行业的竞争就始终绕不开商流的竞争。

数据显示,阿里系的电商物流订单占据国内份额超过70%,占据通达系快递企业80%-90%以上的订单。凭借电商件的优势,阿里已经集齐了“通达系”快递企业,这对于同属电商平台的京东在物流领域是不小的威胁。

我国快递行业的激烈博弈,已经从企业间的竞争进化成了生态之间的竞争,而航空货运网络是物流生态圈必不可少的重要一环。在商务件方面,顺丰拥有71架全货机,2102条散航和专机线路,可匹敌一家中型航空公司,而京东只能通过航空公司或货运代理走客机腹舱资源运输,产品时效性和成本方面明显较为被动,所以和跨越速运联姻正好快运填补这个缺口。

刘强东此前接受采访也多次表示“未来只会存在两家快递公司,京东和顺丰”,所以此次和跨越速运“好上”也是京东要与顺丰正面交锋的一次尝试。

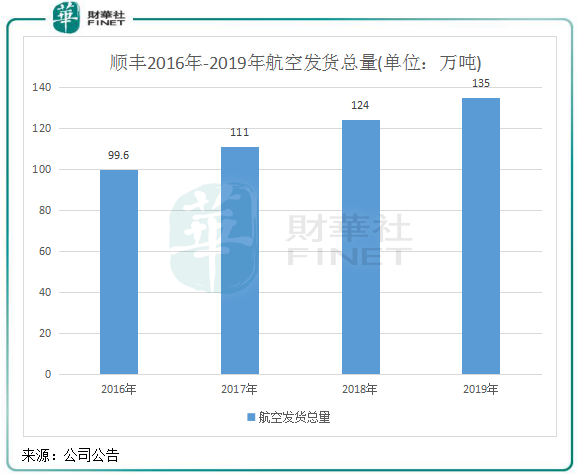

不过,虽说京东和跨越速运强强联合让物流一哥顺丰大有“狼来了”的感觉,但大哥还是那个大哥,顺丰在航空货运网络方面不会因外界而停下。顺丰作为国内首家拥有全货机的快递企业,在国内的竞争优势明显。顺丰拥有的全货机是跨越速运的超4倍,在2019年,顺丰航空发货总量超过130万吨,达8.7亿票,占国内货邮总运输量24.8%。这8.7亿票远超跨越速运的约1.1亿票,况且跨越速运这1.1亿票中还包含了陆地发货总量,两者是差距是十分明显的。

为提升运营效率,顺丰投资超320亿的鄂州机场将在2021年建成投入运营,其枢纽作用将为顺丰承接中西两地的快递业务,开拓中西部市场,也有利于提升总体运输时效性。机场一旦建成,顺丰将在航空货运领域继续拉大与其他同行的差距。

国内航空货运发展滞后,当前航空货运周转量仅为美国的60%。国家发改委数据显示,中国目前只有全货机173架,对比之下美国物流行业自有全货机超过了550架。国际物流巨头都具备有机场枢纽,我国高端物流需求旺盛将会带动我国民航货运市场过渡到以轴辐射为主的物流模式。

对于快递业务量达到全球第一的中国快递市场来说,航空货运显然是一块行业普遍存在的短板。获得跨越速运的航空货运业务,京东在物流生态圈的竞争中也将得到强化。

“以供应链为基础的技术与服务企业”的战略定位,京东就需要加强物流生态圈中的航空货运业务。2017年-2019年,京东物流及其他服务收入由51.7亿元增至234.74亿元,复合年增长率高达113%,但占营收比重不足5%。据刘强东透露,京东物流2018年亏损超过28亿,且已连续亏损12年;而在2019年,京东物流及其他服务板块归入的新业务分部在出售开发物业取得38.85亿收益的情况下仍有10.22亿的亏损。

刘强东曾将物流板块亏损的核心原因归咎于外部单量太少,内部成本太高。所以增加揽收单量和公司外部收入、减少人工等成本以及盘活自身物流基础设施是增加利润的关键。因此,通过与跨越速运在发展战略上逐步对接,京东在推动整个物流产业,降低费用率成为重要的一步动作。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享