沒有等來「白衣騎士」,沒有任何奇迹,力帆汽車繼續滑向深淵。

從2019年下半年開始,力帆汽車危機開始發酵,公司被曝將要破產清算。儘管當事人一再澄清,時隔一年後,力帆汽車還是沒能挽回衰敗命運。

風聲滿樓變為風雨交加,力帆汽車已經進入重整程序。

8月7日晚間,力帆股份(601777-CN)公告稱,其控股股東重慶力帆控股有限公司(簡稱"力帆控股")不能清償到期債務,資產不足以清償全部債務,向重慶市第五中級人民法院申請進行司法重整。

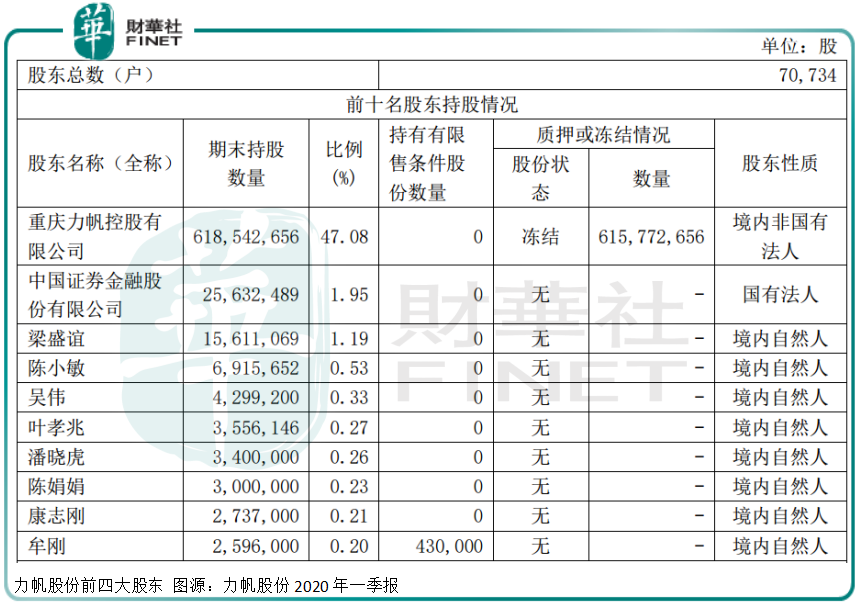

緊接著8月11日,力帆控股司法重整申請被重慶市第五中級人民法院裁定受理。目前,力帆控股共持有力帆股份逾6億股,佔其總股本47.08%,為第一大股東。

根據公司一季報,目前力帆控股第二大股東是中國證券金融股份有限公司,持股比例為1.95%,為國有法人。

如果法院受理力帆控股的重整申請,將可能對公司股權結構等產生影響。僅是更改股權結構還是較為幸運的,公司還將面臨因重整失敗而被宣告破產的風險。

一旦被宣告破產,將公司將被實施破產清算,根據《上市規則》第 14.3.1 條第(十二)項的規定,公司股票將面臨被終止上市的風險。

此番算是力帆整體進入重整程序。此前在今年6月,力帆股份被債權人向法院申請司法重整。

根據《上海證券交易所股票上市規則(2019年4月修訂)》(以下簡稱「《上市規則》」)第13.2.11條的相關規定,若法院依法受理債權人對公司重整的申請,公司股票將被實施退市風險警示。

昔日自主汽車明星企業,為何江河日下?

力帆汽車是知名自主汽車品牌,公司於1992年成立,是中國首家在A股上市的民營乘用車企業。

2010年11月,力帆股份在上海證券交易所成功上市,首次公開發行2億股,募集資金29億元。

能成為中國自主汽車品牌第一個登陸A股者,力帆汽車自身實力不俗。公司最初以摩託車馳名國内外。

不過隨著汽車產業在國内沸騰,力帆也動起來造車心思。寶馬、本田等都是摩託車製造起家,力帆為何不能造汽車?

在2006年1月,公司推出第一款自主品牌轎車力帆520,力帆正式進軍汽車產業。

和長城汽車、吉利、比亞迪一樣,力帆最初走的也是「農村包圍城市」路線。搭乘中國汽車產業快速增長紅利,力帆的轉型也順風順水。

2010年,上市第一年,力帆股份產銷乘用車達到近7萬輛。

造汽車又真能少了新能源板塊。2010年3月力帆攜手中科院成立上海中科力帆電動汽車有限公司,力帆集團新能源戰略正式啓動。

在新能源領域準備大展宏圖的力帆,還在2015年與特斯拉有過親密接觸。特斯拉汽車公司的投資及政府關係總監肯•摩根曾訪問力帆集團。

彼時特斯拉還未在上海建廠,力帆很有可能成為其合作夥伴,不過顯然這些機會都擦身而過。

雖然在造車領域取得一定成就,但力帆汽車仍然未能躋身主流車企。

在力帆官網上還顯一組傲人的業績,截至2017年,力帆汽車連續七年斬獲俄羅斯年度中國汽車銷量冠軍。

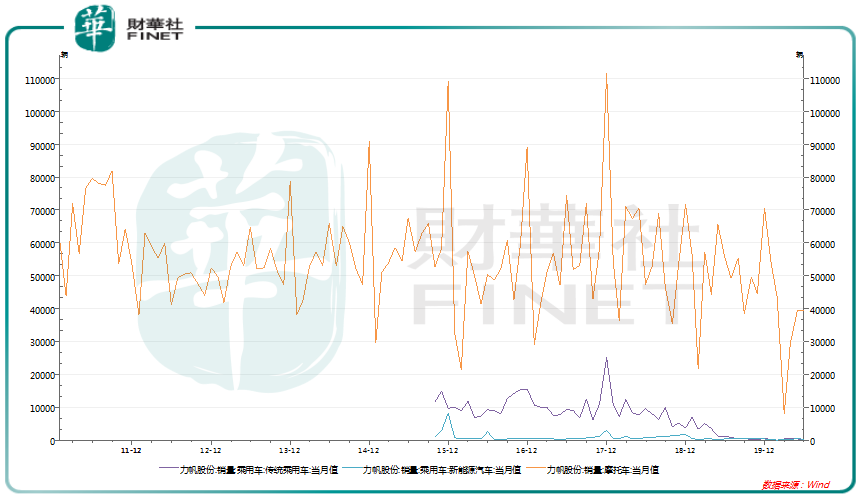

海外市場也未能帶動公司銷量增長。2019年公司不得不面對銷售慘烈下滑的悲劇:燃油汽車銷售22184輛,同比下滑75.84%;新能源汽車售出3090輛,同比下滑69.6%。

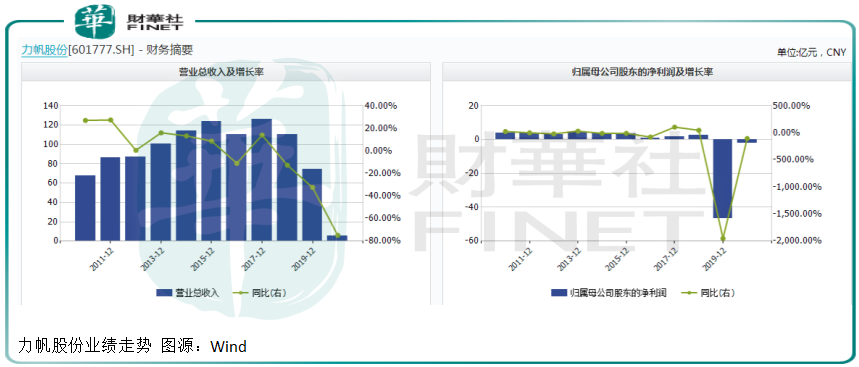

從公司上市以來的業績看,力帆股份營收在2015年和2017年登上120億元高峰後,就難以再有衝勁,出現增長乏力。

而公司的歸母淨利潤更是呈現波動下滑態勢,在2017年出現大幅萎縮,並在2019年出現46.82億元的虧損。

真是一朝心血前功儘棄。想要造汽車,卻被造車拉下水。

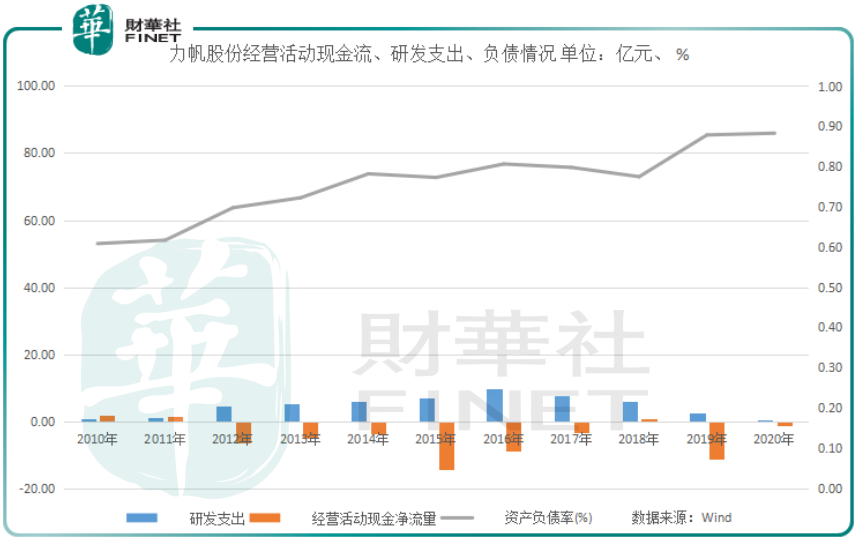

從力帆股份近十年經營活動現金流淨流量來看,公司危機已經早於2012年就開始潛伏。從2012年開始,公司經營活動現金淨流量除2018年轉正外,一直處於流出狀態。

但公司研發支出又保持4-5億元量級的支出,很難讓公司不陷入流動性危機。Wind顯示,2010年剛上市那會公司短期借款還在4.35億元,而到2016年末就達到125.99億元。

借貸也推高公司負債,2010年公司資產負債率為52.98%,到2016年升高至76.74%,2020年一季末為85.93%。

自身造血不足,又逢補貼被「斷奶」,力帆汽車直接進入下坡路。

2016年公司被查出2395輛新能源車不符合補貼條件,涉及中央財政補助資金1.14億元。

被曝騙補不僅讓力帆品牌顔面無光,公司還被撤銷相關補貼,並被取消2016年中央財政補助資金預撥資格。

力帆股份徹底一蹶不振。

造車本身就是一個燒錢的行當,如果再沒點技術加持,更談不上在市場樹立什麽品牌。

無論是技術,還是品牌,這些都需要前期投入,如果自身利潤都談不上,那車企對技術的追求勢必將減弱很多。

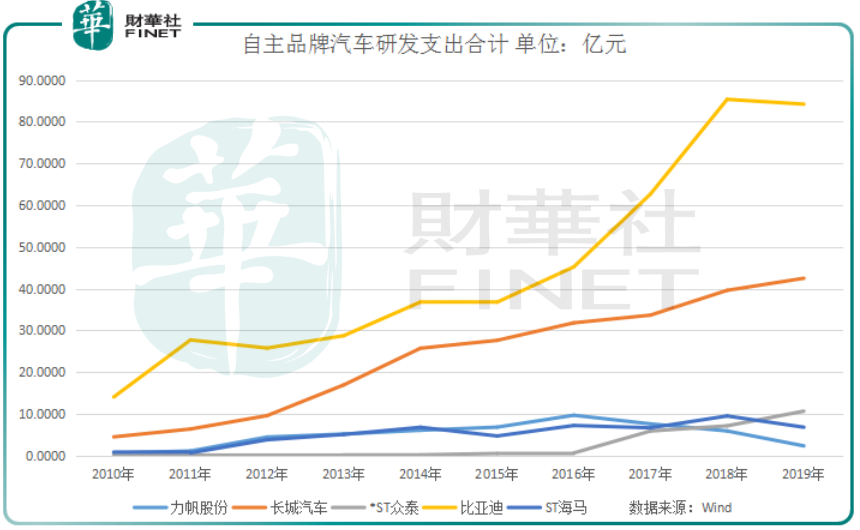

從近十年的研發支出來看,第一陣營的是中國自主品牌旗手比亞迪,其研發支出在2010年就達到14億元,到2019年為84億元。

第二陣營的是長城汽車,2010年其研發支出為4.47億元,到2019年增加到42.48億元。

而力帆股份顯然要落後一大截,其研發支出常年維持在10億元規模以下。和力帆一樣,在這個梯隊的還有*ST眾泰、ST海馬。

被「披星帶帽」的眾泰汽車、海馬汽車都有類似力帆汽車的窘境。除了虧損、債務問題外,在今年7月車市繼續反彈的環境下,他們仍在下滑。

今年7月海馬汽車單月銷量僅875輛,同比下滑68.41%。這875輛SUV中還包含小鵬G3的銷量。

而力帆汽車傳統乘用車銷量為190輛,同比下降71.98%;新能源汽車銷量為63輛,同比下降66.31%。

眾泰企業已經難覓其銷量數據,公司此刻應該在忙於應付證監會監管和變賣資產。

2019年最熱的車市新聞莫過於海馬汽車變賣投資性房地產,一個賣車的卻在炒房,主業確實很難有起色。

和上面幾家一樣,在中國車界摸爬滾打多年,也混出點名氣的還有北汽銀翔、東風裕隆、比速汽車、獵豹汽車、華泰汽車等。

沒有技術,進入市場較晚,力帆汽車們顯然在與國内眾多自主品牌的競爭中敗下陣來。

車企不能只盯著一窩蜂在風口賺錢,而應該考慮沒風的日子要往哪里去。只有深厚的技術打磨的產品,以及穩定的營銷渠道,才是企業的長久發展之道。

2019年本身就是國内汽車存量市場元年,在行業經歷28年高增長後,行業也開始洗牌、沉澱。

疫情加速車市下行,留給小車企的時間不多了,他們將何去何從?

前段時間力帆股份被曝將被吉利收購。此消息源於吉利又在重整旗下浙江錢江摩託業務,並謀求與哈雷戴維森達成合作,將在中國推出一款小排量摩託車。

而作為重慶摩託車龍頭,亟待被拯救的力帆股份自然在吉利的戰略圈内。不過據公開報道,吉利方面表示對收購「不知情」。

沒有「白衣騎士」接盤,力帆汽車們在加速沉下深淵。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享