市场上有投资者把香港医思医疗比作当年的爱尔眼科,但实际上仅从归母净利润的历史增长来看,医思医疗就无法成为当初的爱尔眼科:爱尔眼科上市以来其营利增速无1年为负增长,而医思医疗于2015年、2019年归母净利润增速分别为-14.94%、-20.78%。

因此从结果论来看,医思医疗只能以自身的历史成长和自身的业务结构作为唯一参照,其余的公司都不具备股价层面的借鉴性。

业务结构

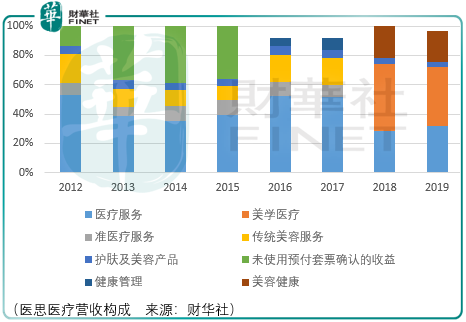

香港医思医疗(02138-HK)于2016年3月联交所上市交易,其起初的营收构成分别是医疗服务、准医疗服务、传统美容服务以及护肤及美容产品。

医疗服务包括整形外科手术、微整形疗程及由其自身医生操作的能量仪器疗程及一般诊症服务,以及牙科、中医及眼科服务;准医疗服务包括已接受培训的治疗师操作的能量仪器疗程;传统美容服务包括面部护理、按摩以及其他无创疗程;护肤及美容产品主要为医思医疗自家品牌宝特曼娜及瑞妍雅的销售。

2012财年,医疗服务是医思医疗的核心收入来源,占营收比重为53%。医疗服务中包括整形外科手术、微整形疗程、能量仪器疗程及牙科服务,其中微整形收入为核心收入来源,占该期营收比重36.15%。

微整形与整形外科手术收入的差异一部分是因为前者疗程的复原时间较快,并发症风险相对较低,另一部分在于整形外科手术医生数量的限制:

在医思医疗当初发布上市公告时,其披露其拥有12名香港医生,3名澳门医生和1名中国内地医生,12名香港医生包括2名整形外科医生、1名麻醉科医生、1名临床微生物学家,余下医生为专注医学执业于医学美容服务的普通科医生。

即便医思医疗于2016财年及后期布局内地市场,但香港仍然是主要的收入来源,2012-2014财年香港市场收入占比分别为98.9%、95.9%、96.2%,因此香港整形医生的限制就成为了医思医疗发展该项业务最大的障碍。

发布上市公告当期,香港仅有61名整形外科医生,其中约半数任职于公立医院,因此我们看到了医思医疗于爱尔眼科最大的区别是——由于整形医生有限,医思医疗开始实施医疗服务多元化策略,而爱尔眼科却一直坚守在优势不断累积且规模可持续发展的眼科领域。

2016财年,医思医疗于2016年5月开设了re:HEALTH,该一站式健康管理中心在香港提供全方位体检、健康产品及健康管理服务;

2016年底,医思医疗以总代价为33.5百万港元收购目标公司51%股权,目标公司是香港最大型的脊医、物理治疗师及其他健康专业人员集团之一,专门从事骨骼肌肉及神经系统医疗,至此医思医疗开始提供脊医服务以满足个人的部分健康及美容需要;

2017财年,医思医疗将一站式痛症管理中心的服务扩大至物理治疗及骨科。于报告期间,医思医疗透过收购多间牙科及脑外科诊所扩展业务范围。其位于香港的专科诊所、肿瘤科治疗中心、日间手术中心及放射诊断中心占地逾27000平方英呎,预期于2018年底投入营运;

2018财年,医思医疗的专科诊所、肿瘤科治疗中心、日间医疗中心及放射诊断中心于2018年11月开始营运,其医疗服务除了先进的放射科服务及医美疗程外,所提供的全面性综合服务包括但不限于心胸科、耳鼻喉科、普通外科、整形外科、神经外科、骨科及泌尿科,同时其肿瘤治疗中心和日间医疗中心提供的服务包括但不限于化疗、内窥镜检查、小型手术及中医治疗;

2019财年,医思医疗除了于2019年6月于朗豪坊旗舰店开设疫苗接种中心外,其亦已于2019年8月收购儿科诊所以及儿童发展评估及治疗中心。

从这样的发展历程投资者可以看到,医思医疗已经从一家初心做整形外科手术为主的医疗机构发展成为医疗综合服务机构,这个过程或许是邓先生主观推动的结果,也不能否认纯粹的整形医美企业发展所面临客观限制下的成长艰难。

市场

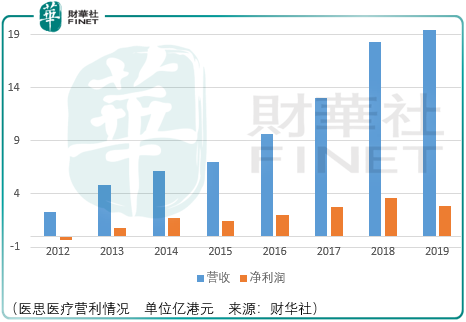

如果大家都认同巴菲特所言的股市对企业而言长期是称重机,那么作为香港最大的医疗服务机构,医思医疗的业绩从2016财年的9.64亿元营收、2亿元归母净利润增长至2019财年的19.48亿营收、2.86亿元归母净利润,为何市场给予的估价(pettm)为何从2017年8月13左右的水平仅增长至2019年8月的14左右呢?这是否说明市场对其业务增长质量层面的不认可?

而另一方面,尽管港股A股市场存在差异,但爱尔眼科自2019年8月至今大体处于抬升之中,且这样的抬升是出现在爱尔眼科2020年1季报业绩大幅亏损的前提下出现的,因此有理由认为港股市场对医思医疗长期投资价值存在负面评价。

总结

综合来看,医思医疗是下一个爱尔眼科只是投资者的幻想,它并不符合市场的实际表现。就目前医思医疗股价来看,2020年3月下旬的股价优势已不复存在,因此当下投资者应当更加注重医思医疗的长期价值风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享