李一男和他的小牛电动迎来上升期。

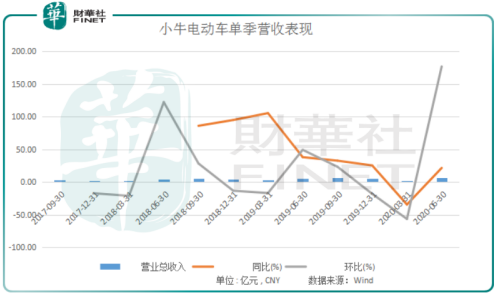

8月17日,小牛电动(NASDAQ: NIU)公告二季度财报,公司在2020年二季度迎来一个营收和净利双位数增长的好业绩。

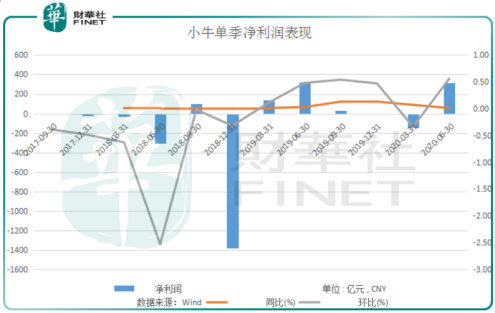

根据财报,第二季度小牛电动实现营收6.45亿元,较去年同期增长21.57%。净利润同比增长11.37%达到0.57亿元。

二季度净利润转正,也扭转了小牛电动一季度业绩亏损局面。

今年一季度,公司营收2.33亿元,同比下降34.42%,净亏损0.26亿元,去年同期则为盈利0.12亿元。

从历史业绩看,小牛电动自2014年创办以来到2018年一直处于亏损状态,公司自2019年才开始盈利,今年一季度虽然亏损,但有二季度业绩拉动,今年中期业绩也处于盈利状态。

小牛电动车是国人广为熟知的两轮电动车品牌,其成功离不开资本市场的助推。

公司创始人李一男本身就是风投出身,自2014年创办,很快便于4年后的2018年在纳斯达克主板上市。

彼时小牛电动的新股发行价为9美元,按700万股美国存托股(ADS)算,公司市值约在6.3亿美元。

而截止2020年8月18日收盘,公司股价已经涨至20.14美元,总市值也飙升至15亿美元。

今年5月小牛电动被顺利纳入MSCI中国小型股指数成分股,年初至今已大涨约136%。

截至2020年一季度末,李一男旗下的Glory Achievement Fund Limited持股为39.48%,拥有28.5%的投票权;小牛电动CEO李彦持股为4.4%,拥有12.8%的投票权;小牛电动联合创始人胡依林持股7.1%,拥有20.5%的投票权。

其虽然切入市场较晚,但主要做两轮电动车领域里的高端产品,主打“智能、锂电”,堪称电动自行车里的“特斯拉”。

公司业已推出NQi、MQi、UQi三个系列多款电动车和周边文化产品NIU POWER以及专业户外运动自行车NIU AERO等。

小牛电动自创办以来,保持高速的增长,截至2019年末,小牛电动全球累计销售超过100万台智能两轮电动车,在国内有1050个品牌体验店及专卖店,覆盖181个城市。

两轮电动车抗疫发挥能量,小牛三季度业绩继续看涨

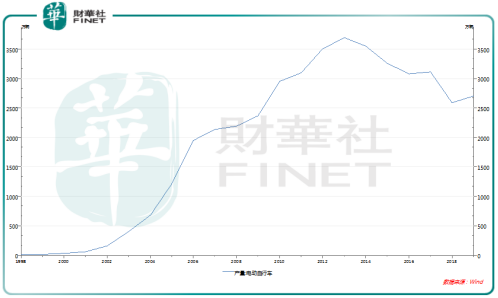

疫情之前,快节奏的生活以及对于汽车的追求,让人们几乎淡忘了电动自行车、电动摩托车。

以电动自行车为例,Wind数据显示,2013-2014年是中国电动自行车行业产量高峰期,自2014年后,电动自行车产量有所下行。

但就是在两轮电动行业不温不火的时候,李一男选择切入这个领域。

谈及创办小牛电动的初衷,李一男表示,5公里范围内的汽车旅行占城市旅行近60%,环保的自行车和电动两轮车应该得到更多宣传和对道路权利的尊重。

如果以电动汽车取代70%公交车、20%摩托车和10%汽车,将减少4200万吨碳排放量,以每棵成年数每年吸收6公斤碳排放计算,相当于70亿棵树。

李一男少年成名,15岁考入当时的华中理工大学少年班、26岁成为华为常务副总裁。

此后,他先后出任百度首席技术官、中国移动旗下12580CEO,并于2011年以合伙人身份加盟金沙江创投。

虽然在多个一流公司任高管,但李一男直来直去的性格或许更适合创业。2015年4月,李一男公布其新创业项目智能电动车,并于6月推出首款产品小牛智能电动踏板车N1。

虽然电动自行车领域已经有雅迪、爱玛、绿源等老牌巨头,但小牛电动车硬是在高端两轮电动车方面闯出名堂。

公司不仅在国内成为高端两轮电动车的代言品牌,还在国外市场有所斩获。

截止2019年末,公司进入海外38个国家,已为全球13个国家、20个共享电动车运营商,提供基于SaaS的两轮电动车智能共享业务解决方案。

随着人们环保意识崛起,以及2020年新冠疫情让人们选择更为安全的骑行出行方式,两轮电动车又迎来一轮增长契机。

小牛电动最新财报显示,2020年二季度公司公司销售160138辆电动踏板车,销量同比增长61.2%。

其中,国内销售同比增长81.0%达到154959辆,成为业绩主要增量。海外市场因国际受疫情影响短期受挫,售出5179辆,同比下滑62.3%。

小牛电动车总裁李彦表示,后疫情时代,私人交通的代步需求进一步催生,许多都市人群选择两轮车类似智能电动车出行以代替公共交通出行。

可能有明眼人看出来了,为何小牛电动车海外销量和近期电视、自媒体报道的两轮电动车在国外畅销的新闻不符呢?

这是因为小牛电动车的海外市场是在6月份开始有起色,据国盛证券研报显示,公司7月海外销量已逾2800万辆,同比增加56%。

海外市场销量恢复,国内市场热度不减,小牛电动也对三季度业绩保持乐观预期,公司预计2020年第三季度营收为8.5亿元-9.5亿元,同比增长30%-45%。

毛利率透露公司竞争压力,小牛电动高端“不胜寒”

虽然业绩在一步步恢复,在高端两轮电动领域也占据一席之地,但小牛电动车面临的挑战依然不小。

在中国这个世界制造工厂,有太多知名两轮电动车品牌在正面竞争,其中不乏行业老资格的爱玛、雅迪、绿源等品牌。

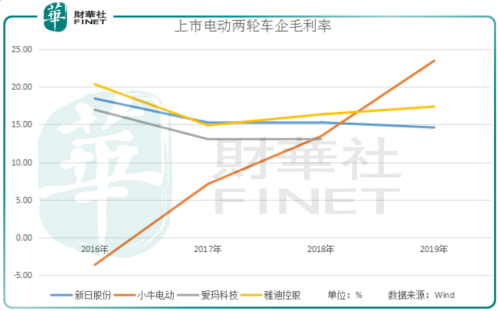

作为后起之秀,小牛电动毛利率在2019年之前并不占优势。

Wind数据显示,2016-2018年,其毛利率分别为-3.6%、7.1%、13.4%,低于雅迪、爱玛和新日。直到2019年公司毛利率才大幅提升至23.4%,超越同行。

首先从毛利率看,行业公司普遍都不高,低于20%的毛利率意味着行业公司都处于“红海”竞争之中。

其次,小牛电动在最初几年是以低毛利来占领市场,而随着高端品牌树立,并赢得一定的高端市场,公司毛利率才在2019年有较大提升。

行业企业相对低的毛利率下,究竟行业公司处于一个怎样的竞争状态?

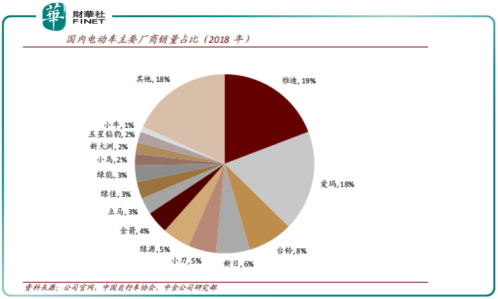

根据此前中金研报的一份数据,2018年国内主要电动车厂商销量占比小牛仅占1%,雅迪控股市占率19%位居行业第一位,其次是爱玛科技。

在销量上,小牛电动还是远不如爱玛、雅迪等中低品牌电动车。在高端产品上能轻易赢得较高毛利率,但在市占率上小牛电动仍需努力。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享