前言:

在新冠肺炎疫情肆虐、中美贸易情绪复杂多变及全球经济下行压力的大背景下,2020年上半年绝大多数上市企业经营业绩受到不同程度的承压,甚至是出现了亏损。但是,以联想集团这行业龙头却与大市背道而驰,业绩实现逆市增长。其中,联想集团逆市增长的业绩最引人瞩目,经营业绩不但超出市场预期且盈利能力十分稳健。

业绩逆势上涨,龙头地位前景可期

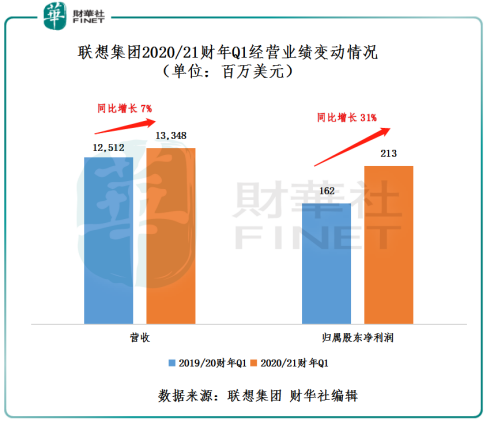

8月13日,联想集团发布了截至6月30日的20/21财年度第一季度业绩公告,期内实现收入133.48亿美元(单位下同),同比增长7%;归属股东净利润为2.13亿美元,同比增长31%。

助推联想逆市斩获佳绩的驱动力是智能设备业务集团(IDG)。计算机需求在疫情下仍录得可观增长,刺激该业务集团营业额达 106 亿美元,实现年比年双位数增长。税前利润达6.7亿美元,年比年上升近 28%。税前利润率则较去年同期提升近 1 个百分点至 6.3% 的历史新高,持续行业领先的利润水平。

除此之外,一季度数据中心业务及3S所有领域[Smart IoT(智能物联网业务)、Smart Infrastructure(智能基础设施业务)、Smart Vertical(行业智能业务)]实现高双位数增长,是业绩逆市增长加速器。其中智能基础架构录得16%的按年增长,行业智能收入按年增长65%,智能物联网业务营业额按年增长39%。

就数据中心而言,一季度数据中心业务同比增长18.9%至16.12亿美元,占集团总销售额的12%。表现突出的业务包括云服务 IT 基础设施业务(前称超大规模数据中心业务),集团精准把握了由居家隔离带来的数字化网络消费增长所催化的公有云基础设施的强劲需求,营业额年比年增长超过 30%,创下历史新高。此外,软件与服务业务收入同比增长38%至超过10亿美元,占总收入的7.6%。

更为重要一点是,在业绩实现稳健增长的同时,联想集团的盈利能力保持稳健的提升,彰显出龙头企业在逆市具备较强的抗风险能力。一季度联想期内净利率约为1.85%,同比上升约36个基点;ROE为6.52%,同比上升了1.82个百分点;ROA为0.65%,同比上升约13个基点。从净利率及ROE及ROA两大投资回报指标来看,联想集团的盈利能力正稳步提升。

值得注意的是,联想集团有望借助新冠肺炎疫情逐步控制后,海外市场电子产品需求逐步放开及市场渗透率不断提升,一季度“短暂性”被压制的毛利率逐步修复,盈利水平将会进一步改善。截至6月30日,一季度联想毛利率为15.3%,同比下滑1.1个百分点。毛利率下滑的原因主要是疫情之下,受拉美手机市场多数时间处于封闭的影响, 但联想仍取得市场份额的增加, 预期营运将持续改善。

除了盈利能力仍有较大提升空间外,未来发展前景依旧可期。从上述业务收入结构来看,联想集团不仅仅是销售PC和设备的IT供应商,而是能够为客户提供物联网设备、基础设施和智慧应用在内的全套解决方案的提供商。这意味着随着未来各行各业加速向智慧经济转型及发展,对传统硬件设备及智慧化场景应用的增加,势必会给联想集团带来新一轮的业绩增长。届时,联想集团有望打造成PC和3S双领域的龙头。

估值被低估,投行集体看多看涨

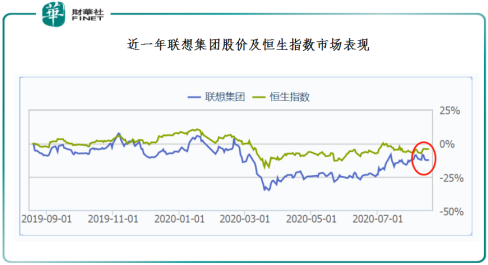

截至2020年8月18日收盘,联想集团股价为5.080港元,PE(TTM)为10.9倍,低于恒指指数PE的11倍及恒生科技指数成份股板块PE平均值的22倍。很显然,稳健及高质量的业绩增长并未给联想集团带来“戴维斯双击”时刻,当前股价表现与恒生指数相比,明显存在被低估的情况。

基于一季度超市场预期的业绩表现及现阶较低的估值水平,大摩、交银国际、汇丰及麦格理等国际投行纷纷不同程度上调联想集团的目标价及持续唱多其未来业绩增长。其中,投行麦格理给出的目标最高。

据麦格理发表研究报告指,联想集团截至6月底止首财季的营业利润按年增长20%,较市场预期高出43%。纯利按年增长31%,较预期高出70%。然而,股价却在公布业绩后下跌。公司的毛利率及营运开支均有所下跌,而营业利润率为3.1%,较预期的2.4%高。该行揣测毛利率及营运开支降低是股价下跌的原因,但这主要是因为收入结构转变,装置即服务(DaaS)、Chromebook及消费者主导的个人电脑销售增长所致。该行将联想集团2021财年的纯利预测上调3%,2022及2023财年的纯利则分别下调1%及2%。目标价由原来的7.71港元上调至8.1港元,维持“跑赢大市”投资评级。

除此之外,大摩、汇丰及交银国际分别将联想集团目标价提升至4.9元(给予与“大市同步”评级)、6.4元(给予“买入”评级)及6.2元(给予“买入”评级)。

尾语:

在复杂多变的市场环境下,联想集团首季度业绩能超预期增长,主要是受多个业务不同程度增长拉动的影响,这凸显出联想集团在IT领域多元化和国际化优势及强劲的抗风险能力。此外,业绩实现逆市增长,也反映出联想集团服务导向的智慧化转型战略初步成效显著,市场反馈效果不错,未来在智慧化时代大有可为。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享