我国多个行业都与外资品牌有着激烈的竞争,电器、生物制药以及芯片等,我国有实力的企业正与国外龙头行业展开追逐战。

在啤酒领域也是如此,我国是啤酒大国,各啤酒龙头们纷纷发力高端啤酒,抢占国内庞大的啤酒市场。可以说,在消费升级趋势下,高端啤酒成为市场竞争加剧的导火索,国内啤酒市场因此进入了“战国时代”,这个战场同时还包括“外国军队”。

截至8月20日,A股及港股啤酒板块的11家上市公司有5家发布了半年报。此外,未在A股及港股上市的喜力啤酒和嘉士伯两家外资品牌的半年报也已经发布。下面我们从半年报上看各啤酒企业的发展和竞争趋势。

内外资啤酒品牌中绩两重天

从今年上半年业绩对比来看,国内啤酒品牌在外资啤酒品牌咄咄逼人的形势下扳回了一局。

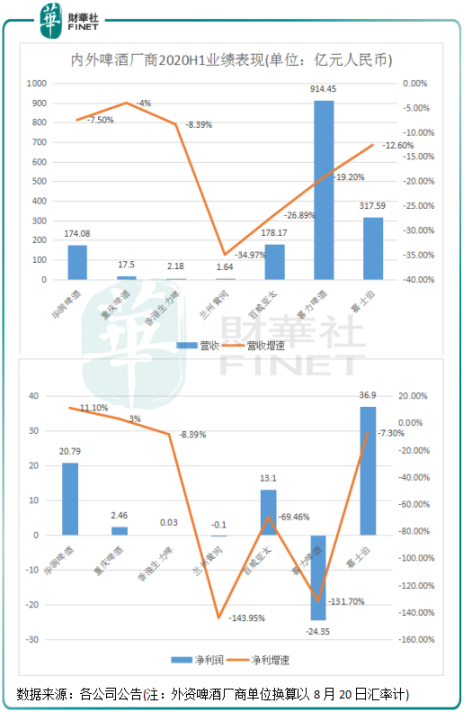

下图可看到,华润啤酒(00291-HK)、重庆啤酒(600132-CN)、香港生力啤(00236-HK)三家公司无论是营收增速还是净利润增速都胜于百威亚太(01876-HK)、喜力啤酒(HEIN)和嘉士伯(Carlsberg)。其中国内头部企业华润啤酒2020年上半年在营收下降7.5%的情况下,净利润取得11.1%的高增幅;重庆啤酒则营收微降,净利润微增3%;香港生力啤营收净利双降,但都在10%之内;持续亏损多年兰州黄河(000929-CN)期内继续录得亏损。而珠江啤酒(002461-CN)披露的业绩预告显示,预计上半年盈利2.33亿元至2.75亿元,同比增长10%至30%。

百威亚太、喜力啤酒和嘉士伯这三家外资啤酒厂商2020年上半年集体暗淡,营收及净利润均出现不同程度的下滑,其中喜力啤酒甚至净利润跌幅达131.7%。

在这个被称为“史上最冷”的啤酒季,内外资啤酒厂商的中绩表现,表明在全球啤酒市场下的竞争格局出现了微妙的变化。这对国内啤酒厂商来说是好消息,表明国内市场竞争加剧的同时,国内啤酒厂商的市场份额因此有所提升。

内外资中绩反差大的原因是什么?

百威亚太和华润啤酒为首的两家内外资啤酒巨头在国内市场强势碰撞,两者业绩冰火两重天的反差也让市场看到了国产啤酒的崛起。

那么,两者中绩反差如此大的原因是什么?

首先,疫情冲击是两者中绩表现反差大的一大原因。综合上述7家啤酒上市公司半年报数据来看,疫情对外资品牌的影响巨大,而国产品牌受益于国内市场复苏快,受到的影响相对较小。

自2020年春节至今,突如其来的新冠肺炎疫情让多个行业按下了暂停键,餐饮渠道、零售商超、夜场等酒业销售场所都关门防疫,被称为“夜场之王”的百威亚太无疑是受影响最大的。百威亚太的主力渠道是夜场消费,包括KTV、酒吧、歌舞厅等,尤其是在中国市场比重更大,所以上半年的疫情防控严重影响到百威亚太的夜场销售。今年上半年,百威亚太销量38.73亿公升,同比下跌22.2%,其中中国市场销量下跌20.5%。而同期华润啤酒整体销量同比降5.3%,重庆啤酒同比下降3.64%,均远低于百威亚太。

其次,国产高端啤酒的加速扩容蚕食百威亚太等外资啤酒厂商市场份额。今年起,华润啤酒以组合喜力品牌及多个高端品牌向百威发起竞争,进一步支持高端化发展及提升品牌形象。上半年,华润啤酒次高档及以上啤酒销量较去年同期增长2.9%,产品结构进一步提升;而在去年,华润啤酒中高档啤酒销量也同比增长8.8%,使公司整体平均销售价格上升了2.8%。

另外,较早布局高端产品的青岛啤酒在高端品中仍持续发力。与此同时,重庆啤酒也正在通过合并嘉士伯中国的资产,组合高端品在市场中展开竞争。

国产高端啤酒集体“包围”百威等外资品牌,加之疫情下高端啤酒销量较中低端低迷,造成了百威亚太上半年业绩下滑幅度较大。

国产高端啤酒反攻“首胜”

在国内消费升级的大背景下,人们不单对衣着、食品等的品质要求越来越高,啤酒亦是如此。

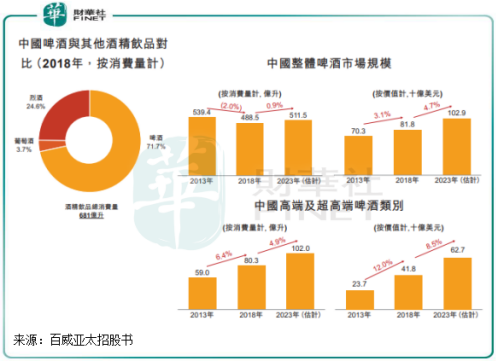

如今啤酒行业容量趋于饱和,市场增长乏力,低端市场已翻不起风浪。在消费升级下,经济型啤酒销量下降,中高档啤酒销量占比快速提升。GlobalData报告显示,中国啤酒消费量在2013-2018年的复合年增长率为-2%,但高端及超高端啤酒复合年增长率为6.4%,预计2018年-2023年高端及超高端啤酒复合年增长率为4.9%,远超过同期整体啤酒市场规模0.9%的复合年增长率。

所以,未来中低端啤酒市场将持续低迷,高端及中高端啤酒市场增长空间大,成为啤酒市场争夺的主赛道,国内啤酒企业也纷纷发力高端及超高端市场。

当前在国内高端啤酒市场中,百威亚太市场份额稳居第一。GlobalData报告显示,2018年,我国高端啤酒市场中,百威亚太、青岛啤酒及华润雪花市场份额位居前三,分别为46.6%、14.4%及11%。在5年时间里,百威亚太市场份额上升6.4个百分点,青岛啤酒和华润雪花则分别下降1.8个百分点及2个百分点。

因此,在整体啤酒市场增长乏力的背景下,市场参与者们不进则退,而百威亚太这个高端啤酒领域大哥也并不是吃素的,我国啤酒品牌发力高端啤酒已迫在眉睫。今年上半年业绩大幅下滑的兰州黄河就是一个行业内失败的案例,由于其过去几年内斗不断,虽然推出了“丝路全麦”、“全麦精酿”等高档及中高档系列新品,但在销售端和推广方面不足,遭到巨头们挤压而开了倒车。

百威在高端啤酒市场强势发力下,以华润和青岛为主的国产品牌也正在集体追赶,加码力度并不亚于百威。为此,华润和青岛展开了两条追赶路线。

第一就是关厂,淘汰旧产能。青岛啤酒2018年和2019年分别关掉了2家工厂,还计划5年关闭10家工厂;为优化产能和提升产品结构,华润啤酒在2017年-2019年陆续关闭了25间啤酒厂,还规划未来平均每年要关厂3家。

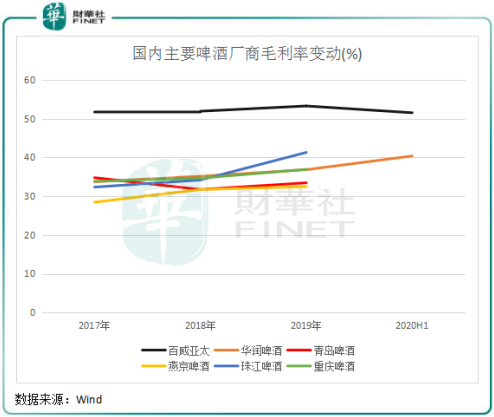

第二就是加码高端啤酒品牌。这两家公司在“断腕”的基础上大力拓展高端品牌,2019年青岛啤酒旗下奥古特、鸿运当头、经典1903等高端产品共实现销量185.6万千升,同比增长7.08%,毛利率因此提升1.67个百分点;华润啤酒2018年及2019年中高档啤酒销量分别同比增长4.8及8.8%,2019年毛利率较2017年提升了3.11个百分点。

去年开始,青岛啤酒和华润啤酒等国内厂商通过多种渠道凶猛发力高端啤酒,大有反攻外资啤酒巨头意味,而包括珠江啤酒、重庆啤酒等国内啤酒巨头也推出了很多高端啤酒产品。

百威亚太一枝独秀的地位因此遭到撼动,出现了业绩动荡,2019年营收净利润双降,2020年上半年业绩加速下滑。而中商产业研究院数据显示,百威亚太2019年在中国高端啤酒市场份额下滑0.6个百分点至46%。

华润啤酒首席执行官侯孝海今年年初表示,国内啤酒行业进入决胜阶段,华润啤酒需要在高端啤酒方面打败百威,将华润啤酒在高端市场的占有率从14%-15%提升到30%。

国产啤酒品牌集体吹响了反攻外资品牌的号角,百威、嘉士伯等品牌准备好迎敌了吗?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享