前言:

在我国房地产未从黄金时代向白银时代过渡之前,物业管理行业只是房地产后周期细分领域,仅与房屋竣工交付关系密切,并未引起资本市场特别关注。而近几年,随着“房住不炒”调控主基调、个人消费升级、新城镇化推进及旧城改造等政策落地,打开了物管衍生业务及非主业增值服务增长空间,进而放大了物业管理稳健的现金流、持续的盈利、脱离经济周期等行业特性,资本市场关注度及认可度逐步提升。随着资本的注入及政策持续推出,物管行业劳动密集、分散的格局逐步被突破,可预见增长空间逐步明朗及放大。

在此背景下,弘阳服务依托亮眼的经营业绩、弘阳集团“住宅+商业双轮驱动”战略优势,整体实力实现跨越式增长,引发国际投行及券商集体看好,成为港股物管板块最受瞩目的投资标的之一。

“住商”联动优势凸显,业务多元,盈利能力攀升

与大型品牌房地产商分拆物管公司无异,弘阳服务是中国企业500强企业弘阳集团旗下全资控股公司。弘阳服务自2003年在南京成立后,业务重心一直在长三角地区,且依托母公司“住宅+商业双轮驱动”的战略优势,其住宅物业管理及商业物业管理协同促进,发展均衡,并在全国范围内得到高度认可。自2017年以来,弘阳服务连续四年被中指院评为物业服务百强企业之一,就整体实力而言,在2020年物业服务百强企业中排名跃升十名至25位。

2020年上半年,突然其来的新冠肺炎疫情,亦是弘阳服务展示强大品牌实力及抗风险能力的时刻。截至2020年6月30日,弘阳服务的整体收入增长了 60.4%至人民币约3.23亿元;经调整净利润(排除上市费用后)为人民币3,790万元,同比增长64.3%,营收及净利润保高双位数增长,住宅及商业管理费用上半年收入按年分别提升81.2%及20.5%,收缴率按年增长3.2个百分点至96.3%,属行业较高水平。以上均体现出弘阳服务以最大限度满足市场对物管需求服务的“住商”联动策略取得成效显着,也反映出在“弘阳”品牌市场的认可度及影响力正不断提升。

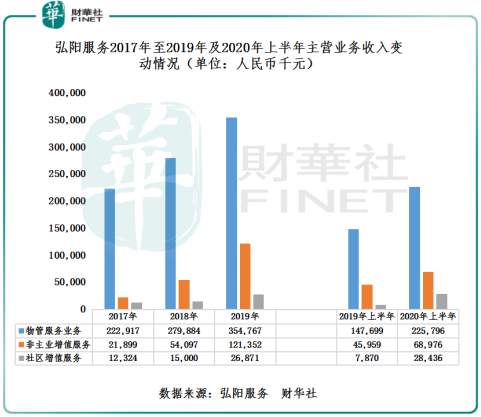

从主要业务收入来看,弘阳服务在注重业务拓展的同时,将在疫情常态下持续挖掘多元服务,开辟新的业务增长点,加速布局行业细分业态业务,进而提升核心竞争力。如下图所示,2020年上半年,弘阳服务物管服务业务、非主业增值服务和社区增值服务分别为人民币2.2亿元、6,900万元及2,840万元,约占总收入比重分别为69.9%、21.3%及8.8%。

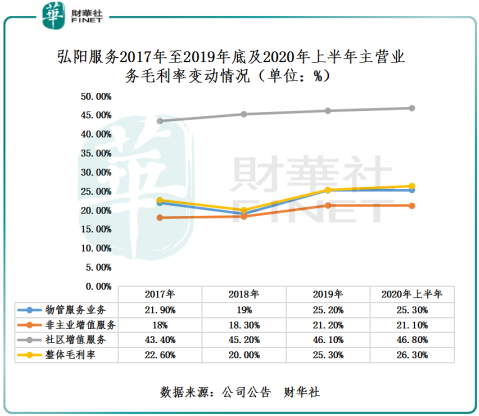

盈利能力方面,依托社区增值服务收入占比的提升,弘阳服务的盈利能力增强。如下图所示,截至2017年至2019, 毛利率较高的社区增值服务快速增长, 2020年上半年更实现了261.4%的增幅,占总收入8.8% ,有助带动整体毛利率上升1.1个百分点至26.3%。

除此之外,弘阳服务奉行“让生活更有温度”的服务理念,以满足客户的多样化需求,疫情并未阻碍其地域覆盖广阔的提升。于2020年6月30日,集团在管项目数量为112个,签约建筑面积约为3,100万平方米,其中在管建筑面积约为1,870万平方米,较2019年6月30日增长约46.5%。在管建筑面积中商业在管面积为约350万平方米,较2019年6月30日增长约73.4%。由此可见,弘阳服务正依托各方优势,综合实力处于快速提升阶段。

股价领跑行业,投行及券商集体唱好

在强劲的业绩增长、不断提升的盈利能力及在管面积的形势下,低估值弘阳服务自然而然就成为资本市场的新宠。上市至今,弘阳服务股价累计涨幅逾80%,分别高于同期港股内地物业管理服务板块涨幅的20.87%、龙头企业碧桂园服务涨幅的44.93%。

值得一提的是,虽然弘阳服务股价领跑行业及龙头企业,但估值依旧低于行业平均值及头部企业。截至8月20日,弘阳服务PE(TTM)为49.35倍,分别低于内地物业管理服务板块PE的54.57倍、碧桂园服务PE的77.02倍、保利物业PE的81.53倍。

基于弘阳服务拥有良好的业绩增长、行业具备较强竞争优势、较低估值水平及未来物管行业发展前景广阔,上市不久后,获建银国际、光大国际及农银国际等多家券商投行集体唱好,并给予较高的目标价及评级。

据建银国际发研报显示,弘阳服务是扎根江苏地区的中型综合社区服务供应商,兼具快速增长的规模与均衡的业务发展模式。公司住宅和商业物业领域均表现优秀。该行预计其2020年至2022年净利润复合增长率为57%,为增长最快的物业管理公司之一,领先同业。建银国际首次覆盖并予弘阳服务“优于大市”评级,目标价8.80港元。

据光银国际发研报显示,弘阳服务是中国江苏省广受认可的物业管理公司,在住宅及商业物业的管理方面拥有强大而均衡的物业管理能力。公司的增值服务有助提升其整体盈利能力。潜在的收购计划亦有助额外提高公司的在管面积,为业绩带来动力。光银国际首次覆盖并予弘阳服务目标价9.35港元,评级“买入”。

据农银国际研究报告显示,给予弘阳服务“买入”评级,目标价9.25港元。预计弘阳服务在管建筑面积将从2020年的2,350万平方米增加到2022年的4,480万平方米,复合年增长率达38%。该行还指,弘阳服务很大部分收入是来自能为公司带来经常性及可预测现金流的物业管理协议,以DCF模式计算估值, 目标价9.25港元相当于2021年24.0倍市盈率和4.7倍市净率,高于同业平均水平的21.6倍。鉴于弘阳服务在商业项目上强大的议价能力以及处于长三角有利的地理位置,因此可较同业享有更高的估值溢价。

尾语:

目前弘阳服务在资本方面的优势同样要先人一等,尤其是通过股权融资带来的品牌效应和充裕现金流。弘阳服务可凭借资本优势,从趋于分散且未形成绝地寡头的竞争格局之下,加大收并购的步伐,提升在长三角、西南、华南及华中地区市场份额及地位。因此,展望未来,弘阳服务将凭借自身优势,继续充当行业“独角兽”的角色,商业及住宅双轮驱动,为股东及长期支撑其发展的投资者带来更为丰厚的回报。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享