波澜不惊!中国LPR市场化利率改革已经一年了,在短短一年内,先增量、后存量,我国贷款利率改革就这么平稳过渡了。中国金融市场的稳定可见一斑。

梳理LPR改革一周年带来贷款利率哪些变化,政策利率向市场利率传导机制有何优越性,以及改革带来的存款利率市场化想象,都为我国大国发展擘画通途。

LPR改革一周年,贷款加权平均利率明显下行

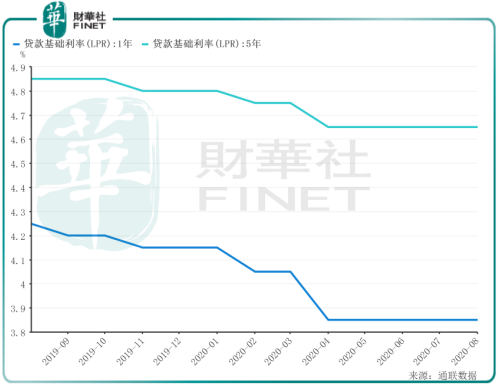

8月20日,中国人民银行授权全国银行间同业拆借中心公布,2020年8月20日贷款市场报价利率(LPR)为1年期LPR为3.85%,5年期以上LPR为 4.65%。

为深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,央行决定改革完善LPR形成机制。

2019年8月20日,LPR改革后的首次报价出炉。当期报价为,1年期LPR报4.25%,5年期以上LPR报4.85%。

截至目前,LPR改革走过完整的一年,两个期限品种较一年前分别下行40个基点和20个基点。

5年期LPR报价利率与房贷利率挂钩,这个品种利率下调力度明显小于一年期品种。鉴于自2020年4月下调以来,LPR已连续4个月未调整,未来短期内房贷利率下降节奏预计放缓。

可以说截至今年8月25日,贷款利率市场化基本完成。

本次利率换锚按“先增量、后存量”的顺序推进,以往大量存量贷款,要么选LPR,要么选固定利率,五大行也将于8月25日统一转LPR。

这是政策对于以往以高利率购房者们的一种让利。目前我国已经进入降息通道,2020年已经降息3次,也只有选择LPR,才能享受后面一轮又一轮的降息。

不仅房贷利率利好存量及新增贷款购房者,回顾一年表现,整个金融机构贷款加权平均利率都出现大幅下调。

据人民银行发布的二季度货币政策执行报告显示,2020年6月末,金融机构贷款加权平均利率为5.06%,环比一季度末下降2个基点,同比下降60个基点。

先增量、后存量,短短一年内,我国历史上贷款市场化利率改革就这么平稳过渡了。

LPR传导机制已经形成,市场化改革卓有成效

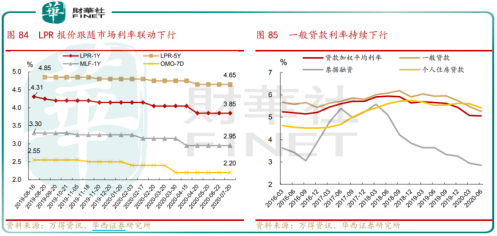

贷款利率市场化改革仅一年,LPR传导机制业已形成。市场也逐渐形成LPR跟随MLF利率同步调整的预期。

正如央行在二季度货币政策执行报告中提到的那样,原有的贷款利率隐性下限被完全打破,银行“MLF-LPR-贷款利率”的利率传导机制已逐渐形成。

未来央行将主要通过下调公开市场逆回购(OMO)利率、中期借贷便利(MLF)利率等措施引导市场利率下行。

各报价银行在政策利率基础上加点报价,从而贷款利率可以对市场利率下行予以更多反映,LPR报价市场化的程度明显提升。

也正是本次贷款市场化利率改革推进的第一年,全球爆发新冠肺炎疫情,得益于LPR改革,我国货币政策才能在新冠疫情中实现游刃有余、精准滴灌。

首先,在LPR的下行引导下,贷款利率明显降低,且降幅大于LPR降幅。今年来我国已经降息三次,有效的降低企业融资成本。

当前银行新发放的企业贷款已全面转向LPR定价,即“企业贷款利率=LPR报价+加点”。

据人民银行发布的二季度货币政策执行报告显示,截至2020年6月末,企业贷款平均利率为4.64%,较上年12月下降0.48个百分点。

不仅如此,今年6月末,企业贷款利率还十分罕见的低于同期个人住房贷款加权平均利率。6月个人住房贷款加权平均利率为5.42%,环比一季度末下降18个基点。

虽然自今年4月以来,LPR一年期品种一直按兵未动,但并不会影响企业贷款利率继续下行。

今年前7个月社会融资规模累计新增22.5万亿元,比去年同期多增6.6万亿元,7月末M2同比增长10.7%,明显高于去年。

宽松的货币政策下,市场总量资金增加,资金成本整体更为便宜,再加上国家对中小企业“输血”本意,有业内人士预计三季度企业一般贷款加权平均利率有望较二季度再下行20个基点左右。

其次,在改革过程中,LPR对于房地产市场的影响越来越大,尤其是当前全国约32万亿个人按揭贷款余额和其挂钩,成为房地产金融市场一个关键指标。

而从近一年五年期品种走势看,整体降幅不大,在一定程度上体现政府房地产政策仍然相对谨慎。

总体来看,在改革最初LPR改革取得良好效果。一方面,新的LPR报价可以较好地反映央行货币政策取向和市场资金供求状况。

另一方面,LPR改革也对存款利率市场化改革也起着重要的推动作用。

LPR对存款利率市场化改革具有推动作用

既然贷款利率进行市场化改革了,那么贷款的另一面存款利率市场化也必然在监管的导向之中。

其实我国早在2015年10月就已经开始完全放开存款利率管制,出现大额存单、结构性存款等市场化存款产品。

但随着我国进入利息下行通道,政策利率持续调降,市场利率持续下行并趋近存款基准利率,叠加资管新规下表外刚兑逐渐打破的背景下,存款利率市场化改革的窗口期已经打开。

研习海外主要国家利率市场化进程,存款利率市场化的实施路径一般为“从长期到短期、从大额到小额”,直到活期利率完全放开是最终完成标志。

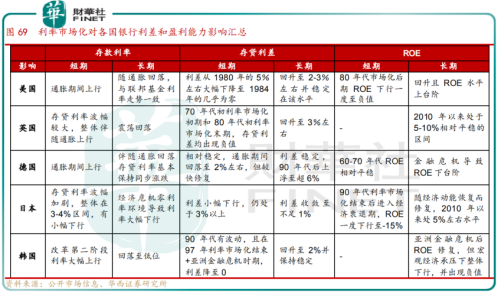

华西证券研报显示,利率市场化意味着存贷利率和市场利率的联动性更强。短期如果处于通胀周期,市场利率走高,银行定价面临竞争压力,短期推高存款利率,利差面临收窄,短期利差波动加剧,也会削弱银行盈利能力;

长期来看,成熟的利率传导机制下,存贷利差都向市场利率靠拢,随市场利率同向变动,利差就能保持相对稳定。

同时银行寻求拓展综合化经营能力,非息收入长期占比提升,以及资产配置风险偏好的提升,也有利于净息差的稳定。

实践来看,各国银行指标的波动更多取决于当时的宏观经济环境和货币政策导向。

利率就是资金的价格,这个价格只有跟着市场走,才能真实反映市场供需,推动市场化的发展潮流,还可以帮助政府保持松紧有度的货币政策。

在中国这个发展增速比欧美高的高速发展国家,钱的价值更高,每一块钱产出的利润更高,这意味我们更应该科学性、市场化的理解资金价格,推动社会发展。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享