引言:

2020年上半年,新冠肺炎疫情的突降,给我国经济社会发展带来严重冲击。房地产行业作为推动我国国民经济增长驱动力,疫情严重影响着房地产行业销售、开复工等经营活动,销售量价均呈现同比下滑的趋势。据统计局数据显示,2020上半年全国固定资产投资(不含农户)281,603亿元,同比下降3.1%,房地产开发投资增长1.9%;全国商品房销售面积同比下降8.4%,商品房销售额同比下降5.4%。

在此形势之下,上半年,以碧桂园(02007-HK)、恒大及万科为代表的头部房企,利用线上、线下等各类创新营销手段,加大项目推盘及促销力度,积极缓解疫情对销售和资金回笼带来的不确定性冲击。其中,碧桂园依托对外界环境保持冷静、客观的判断,集中精力关注重点城市及深耕区域,二季度经营业绩开始稳步提升,盈利能力及运营效率更是稳中有进,稳中有质,各项核心指标保持较高水平,持续领跑行业。

2020年上半年:营运数据持续向好,派息依旧慷慨

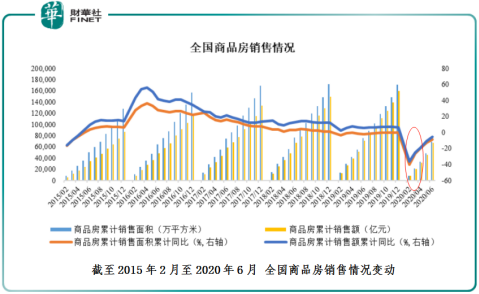

受疫情影响,一季度整个房地产行业遭遇“冰封”,二季度市场快速开始回暖,部分城市甚至出现略微过热的苗头。据国家统计局数据,2020年上半年全国商品房销售面积69,404万平方米,同比下降8.4%,其中二季度销售面积47,426万平方米,同比增加3.2%。如下图所示,3月份以来,得益于疫情稳定控制,国内经济活动逐步恢复,市场成交逐渐回暖,5-6月份成交量已超过近三年同期的平均水平。

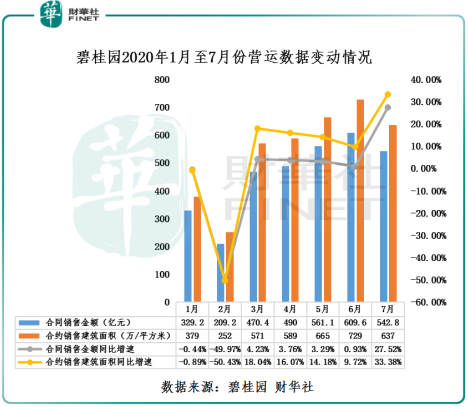

市场成交能这么短时间实现回正,除了反映出疫情之下我国经济发展具备较强韧性外,还得得益于以碧桂园、恒大及万科为代表的头部房企的出谋划策。一季度,头部房企利用线上、线下等各类创新营销手段,加大项目推盘及促销力度所带积极结果。以碧桂园为例,从1月-6月份营运数据变动来看,当全国商品房销售市场处于复苏阶段时,3月份,碧桂园的合约销售金额及合约销售建筑面积率先实现正增长。这也反映出龙头企业在复杂多变的经济环境下具备较强应变能力及抗风险能力。

基于上半年房地产行业景气度“先降后升、由负转正”,碧桂园经营业绩也逐步回暖。上半年,碧桂园合同销售金额约人民币2,669.5亿元(单位下同),合同销售面积约3,185万平方米。值得注意的是,从月度营运数据增速来看,7月份碧桂园合约销售金额及面积重返高双位数增长阶段,意味着随着疫情的消散,龙头房企的合约销售数据正加速提升。

经营业绩方面,上半年,碧桂园收入为1,849.6亿元,毛利为448.9亿元,净利润为219.3亿元,归属股东净利润为146.1亿元;毛利率为24.27%,净利率为11.85%。其中,净利率同比提升了44个基点,提升速度较为喜人。据财报显示,净利率实现不俗提升的原因是营销及市场推广成本和行政费用同比下降27.9%至134.7亿元所致。

现金流及债务结构方面,面对上半年复杂多变的经济环境,碧桂园积极加大回款力度及主动优化债务结构,以应对不断变化的市场环境。2020年上半年,碧桂园权益合同销售回款额约2,509.3亿元,回款率高达94%,连续5年回款率超过90%。截至2020年6月30日,可动用现金余额约2,055.2亿元,另有约3,288.1亿元银行授信额度尚未使用。由此可见,超2,000亿元可动用现金余额反映出碧桂园当前营运资本充裕,而超3,000亿元的授信额度,足以反映出碧桂园备受评级公司及主要金融机构认可和支持。

此外,截至2020年6月30日,碧桂园总借贷下降至3,420.4亿元,相较去年底下降了7.5%,总借贷的加权平均借贷成本为5.85%,相比去年底也下降了49个基点,保持行业较低水平。

更加值得关注的是,在弱周期市场环境下,碧桂园依旧选择30%以上派息,足以反映出公司对股东投资者回馈的诚意。据财报显示,董事会宣布派发中期股息每股人民币20.55分,半年派息总额占核心净利润总额的31.0%。

2020年下半年:新城镇化加速,穿透周期实现高质量增长可期

“新型城镇化推进给全国各城镇带来发展红利,也给我们带来一定的发展机遇”这是碧桂园管理层在2020年中期业绩发布会上,对公司下半年展望的答复。碧桂园如此看好新型城镇化未来发展前景,有以下三个重要的利好因素:

一.国家政策层面

尽管当前经济形势复杂多变,但无碍我国新型城镇化建设的步伐。

4月份,国家发改委发布《2020年新型城镇化建设和城乡融合发展重点任务》进一步指出,以新型城镇化带动投资和消费需求,推动城市群、都市圈一体化发展体制机制创新,激发城镇化对经济增长的拉动作用,为可持续发展注入强劲动力。国家统计局数据显示,2019年中国常住人口城镇化率达到60.6%,离发达国家80%左右的城镇化率还存在差距。城镇化率每提高一个百分点,就有近1400万人从农村转入城镇,不仅增加城市公共服务设施投入,也会释放巨大的衣食住行等消费需求;

5月份,全国两会《政府工作报告》提出要“深入推进新型城镇化”,并把新型城镇化建设纳入投资重点的“两新一重”建设(新型基础设施建设、新型城镇化建设,交通、水利等重大工程建设);

7月份,国务院常务会明确指出要引导促进多元化投入支持新型城镇化建设。完善公益性项目财政资金保障机制,地方政府专项债资金对有一定收益、确需建设的公共设施项目予以倾斜。发挥财政资金撬动作用,建立公用事业项目合理回报机制,吸引社会资本投入,积极引导开发性政策性和商业性金融机构加大中长期信贷支持。

二.各地加速推进新城镇化建设步伐

随着政策及相关政府工作报告陆续出台,各地都在积极推进新型城镇化发展。河南省将推进新型城镇化项目1,551个,2020年计划投资3,113亿元;云南省2020年将推出新型城镇化项目355个,总投资1.38万亿元;贵州省则推出636个总投资2,423亿元的新型城镇化项目。此外,连走在新型城镇化发展前列的广东省,同样加速各市城镇化建设深度融合。如8月4日,广东佛山市三水塘西大道三期及其南延线工程正式动工,主要是加快推新型城镇化建设及更好融入广佛肇经济圈。

三.新城镇化建设加速推进,利好碧桂园

“国家的城镇化和现代化成就碧桂园”这是碧桂园董事会主席杨国强先生在此前财报中说过的话。

不可否认,新城镇化建设势必会带动我国三四线城市投资和消费需求。而这对土储丰厚的“三四线之王”碧桂园来讲,势必是一次空前的发展机遇。

截至2020年6月30日,碧桂园已签约或已摘牌的中国内地项目总数为2,662个,业务遍布中国内地31个省/自治区/直辖市、288个地级市、1,334个县/镇区,是行业内布局最广泛的房企。

按项目所在地分,位于一二线和位于三四线销售金额比例为39:61;按目标市场分,目标一二线与目标三四线销售金额比例为44:56。从三四线项目投资转化情况看,碧桂园也是遥遥领先与同业。截至2020年6月30日,碧桂园三四线城市项目获取18个月后的投资转化率为1.28,同行一二线城市项目的该指标为0.73左右。此外,在碧桂园进驻的三四线城市中,85%的城市处于库存短缺或合理状态,对应三四线城市权益货值的84%。

截至2020年6月30日,碧桂园在国内已获取的权益可售资源约16,698亿元,潜在的权益可售货值约6,706亿元,权益可售资源合计约2.34万亿元,可满足集团未来四年以上的销售量。在已获取的可售资源中,98%位于常住人口50万人以上的区域,93%位于人口流入区域,73%位于五大城市群,大多数货量的分布符合人口流动趋势。

诚然,不管从土储广度还是深度来看,碧桂园土地储备都是引领全行业。而这广泛的布局可以分散市场风险,提升公司核心竞争力,这也是为何近年来不少房企效仿碧桂园进行多维度的拿地的原因所在。在新城镇化发展趋势加快的形势下,

率先占领库存短缺三四线城市的碧桂园,将凭借区域良好的基本面为公司发展带来更为广阔的空间,亦保证公司在不同形势下从容应对市场变化,为稳定的持续发展提供了保障。

尾语:

2020年是碧桂园的全周期综合竞争力提升年、高质量发展关键年。从上半年业绩表现来看,碧桂园依旧充当资本市场关注内房景气度的晴雨表。展望下半年,随着新城镇化建设全面提速,作为我国当前新城镇化建设的引领者——碧桂园,在积极推动我国新城镇化建设及发展的同时,亦会给长期支持其发展的投资者交出一份满意的答卷,以及丰厚的现金红利。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享