经历2020年上半年全民“抗疫”,国内新冠疫情得到有效控制,国民经济稳步发展。作为国民经济的“压舱石”,房地产板块逐渐开始复苏,行业龙头韧性十足。

龙湖集团(00960-HK)继续演绎房地产行业优等生角色,2020年上半年合同销售额同比增长5.2%至1111.0亿元。

上半年,集团营收和净利润继续保持双位数增长,营业额实现511.4亿元,同比增长32.6%;归属于股东的净利润为63.4亿元,减除少数股东权益、评估增值等影响后的核心净利润52.7亿元,同比增长12.1%。

拿近来盛传的房地产市场监管红线来量度龙湖,集团负债指标远在监管要求之上,负债水平健康且稳定。

具体来看,监管设置第一条红线:剔除预收款的资产负债率不得大于70%;第二条红线:净负债率不得大于100%;第三条红线:现金短债比不得小于1倍。

根据触线情况,有关房企被分为红橙黄绿四档。龙湖集团董事长吴亚军在业绩会上表示,龙湖一直坚持财务自律,龙湖被归到“绿档”,不会沾沾自喜,将坚持自律,做好稳健发展的准备。

财华社通过解读龙湖最新财报,来看下龙湖如何逆势做到稳健发展,以及如何敬畏规则,常年将负债率维持在一个行业难得的健康水准。

半年销售额突破千亿,行业龙头凸显韧性

2020年初新冠疫情“黑天鹅”重创各行各业,尤其是房地产行业,线下售楼处业务停摆,直接冲击房地产行业销售数据。

据国家统计局公布数据显示,2020年1-6月份,商品房销售面积69404万平方米,同比下降8.4%;商品房销售额66895亿元,下降5.4%。

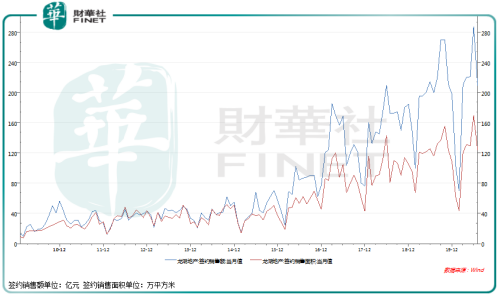

但龙湖地产表现却优于行业,上半年集团合同销售额突破千亿至1111.0亿元,同比增长5.2%,销售额增速不仅转正,还高于行业增速。

销售持续大幅回暖一方面系前期被疫情压制的需求集中释放,另一方面也是市场对龙湖集团产品的认可。

无论顺流、逆流,龙湖都坚守承诺、交付靠谱。全体龙湖人在充满复杂变故的形势下,依然有着如常的高品质决策和精细化执行。

2020年龙湖集团的销售目标是2600亿元,截至今年6月已经完成43%。在业绩会上,龙湖集团高管对完成全年2600亿元销售目标有信心。

2020年下半年,龙湖在售主力项目达到211个,其中46个为全新项目,124个项目将推出新一期产品。

在疫情严峻时刻,龙湖集团也有如常从容的拿地节奏。

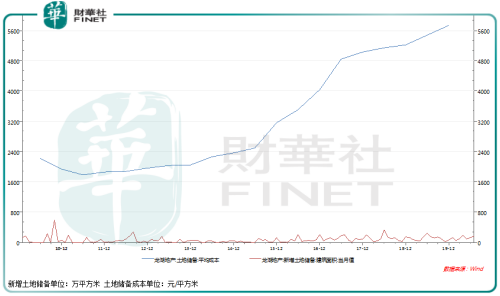

上半年,集团新增土地储备建筑面积1101万平方米,权益面积743万平方米,平均权益收购成本为每平方米6425元。

新增土储主要分布在环渤海、西部、长三角、华南、华中等人流量大、产业动能发展足的热门都市圈,为提升集团可售物业的周转水平奠定良好基础。

截至2020年6月末,龙湖集团土地储备合计7354万平方米,权益面积为5128万平方米,土地储备平均成本为每平方米5829元,为当期签约单价的34.3%。

核心财务指标均录得双位数增长

站在这个年中节点,回顾半年以来发展业绩,龙湖集团多项财务指标均录得双位数增长,增速表现出头部企业特有本色。

上半年,集团营业额同比增长32.6%至511.4亿元;归母净利润63.4亿元。减除少数股东权益、评估增值等影响后之核心净利润52.7亿元,同比增长12.1%。

从营收构成看,物业发展业务贡献营业额452.5亿元,同比增长32.4%。前6个月营业额单方价格为每平方米13374元。

截至2020年6月末,集团已经出售但未结算的合同销售额为3021亿元,面积约为1770万平方米,为未来核心溢利持续稳定增长奠定坚实基础。

与物业发展并驾齐驱的物业投资业务收入同比增长30.4%至33.6亿元。商场、租赁住房、其他收入分别占比77.4%、21.8%、0.8%。

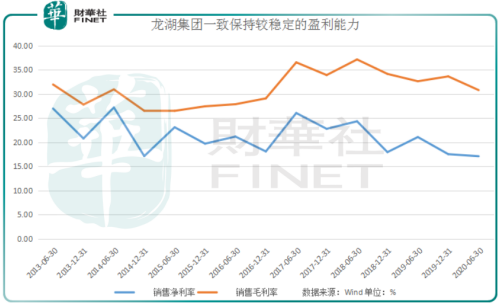

报告期内,集团毛利同比增长25.2%至157.5亿元,毛利率为30.8%。核心税后利润率为14.6%,核心权益后利润率为10.3%。

对于未来发展,龙湖高层也是充满信心。龙湖手里有四大好牌,分别是其四大主航道业务“地产开发、商业运营、租赁住房、智慧服务”。

在物业、商业运营拆分上市潮流下,龙湖依然坚持“四大主航道业务,并无拆分上市计划。

龙湖集团首席执行官邵明晓表示,龙湖在物业服务上具备多重优势,但现在公司把它作为整个C1到C4整体的业务来考虑,现在还没有分拆上市的计划。

目前龙湖智慧服务的实管面积达到1.32亿平方米,今年的收入也有望超过60亿。

冠寓也是一样。龙湖表示并不会因为疫情而降低对长租公寓冠寓的投资。冠寓是为年轻人提供的一个能住得起、住得好的品牌。

随着四大主航道业务规模化发展,截至2020年6月30日,龙湖集团在中国拥有全职雇员27056名,于社会责任而言,低调贡献企业力量。

在今年5月出炉的福布斯全球企业2000强榜单上,龙湖集团位居236位,比2019年大幅攀升109位。至此,龙湖集团已连续两年排名上升超过100名。

该榜单是基于销售额、利润、资产及市值四项衡量指标,评选全世界规模最大、影响力最强、价值最高的企业,是目前全球最大规模上市公司的权威排名。

现金短债比4.55倍、平均借贷成本4.5%,财务自律未雨绸缪

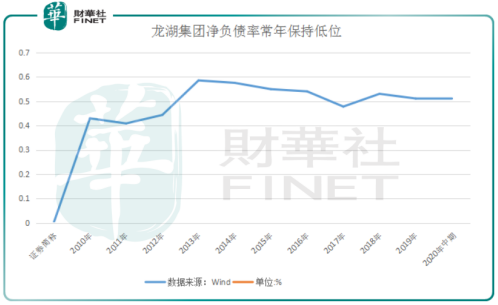

弱环境下,龙湖集团财务依然健康、稳健。截止2020年6月末,集团综合借贷为1685.6亿元,净负债率51.4%。

从债务结构来看,龙湖集团亦表现优异,有息负债中,一年内到期债务为人民币172.1亿元,占总债务的比例仅为10.2%。

报告期末,集团在手现金为784亿元,现金短债比(在手现金除以一年内到期债务)为4.55倍,财务盘面扎实。

每一场波澜不惊的背后,都有着龙湖多年恪守的敬畏与克制,敬畏监管红线,顺从政策指向,保持健康负债水平。

从以往业绩看,对于房企负债水平衡量最为苛刻的净负债率指标来量度龙湖,集团负债指标仍然十分优秀,常年保持在50%左右水平低位运行。

龙湖有底气对贵的钱说不。在保证负债率安全红线下,对资金排布进行全面协调,一直以来都是龙湖稳定财务盘面的内部铁律。

在行业融资难的背景下,截至2020年6月底,龙湖集团综合借贷总额为1685.6亿元。

更为重要的是,无论是境外美元票据,还是国内公司债券,龙湖均屡屡以长年期、低票息刷新业内记录。

2020年1月,集团成功发行6.5亿美元票据,其中2.5亿美金为7.25年期,票息3.375%;4亿美金为12年期,票息3.85%,创下中国民营房企“最长年期”和“最低票息”双纪录。

后续龙湖又在境内成功发行28亿元公司债券及30亿元住房租赁专项公司债券,票面利率介乎3.55%至4.2%之间,期限介乎于5年至7年。

谈及龙湖低成本融资原因,首席财务官赵轶透露,其实也没有什么太多的诀窍,龙湖在融资上坚持底线策略和方法选择、渠道选择。

国内我们就两条线,一个是融资债券、一个是开发贷,因为这两个水龙头是非常大,而且是主流的融资方式,它不会像非标、信托这样会受调控影响时有时无,它是一个稳定健康的方式。

国外就是美元债加我们的银团贷款,这四个渠道应该说能够非常充裕的给我们提供融资弹药。

强大的融资能力,让上半年龙湖平均借贷成本仅为4.5%,融资成本常年维持在一个较低水平。

赵轶表示,我们已经连续四年左右融资成本在4.5%左右,应该来说在行业里面非常低的,可能跟中海、华润基本上在同一个等级。

得益于资本市场的优异表现,龙湖集团实力站稳投资级。目前,国际三大评级机构标普、穆迪、以及惠誉给与龙湖的最新评级分别为“BBB”、“Baa3”、“BBB”;

此外,大公国际、中诚信证评、新世纪均给予龙湖“AAA”评级。因此,龙湖也成为行业内唯一的境内外全投资级民营房企。

对于优异的企业,资本市场也是报以热情。截至8月26收盘,龙湖股价达到40.45港元,市值已经达到2426亿元,总市值位于港股行业第5位。

面对充满不确定性和日益复杂多元的房地产下半场,龙湖将始终坚持稳健的财务管理策略,树立了一个民企罕见的低负债、低借贷成本以及高盈利能力的样本。

综合来看,龙湖创造利润已经满足企业自身发展,且未来房地产业务依然符合发展预期,“手中有粮,心里不慌”,龙湖自然不着急分拆上市,不愿被资本催熟。

回顾了一遍龙湖成长模式,一个在发展道路上坚守本位、克制自律的企业形象油然而生。向前看,龙湖坚守“四大主航道”业务,未来业绩依然有极大的确定性。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享