从已披露中期业绩的房企来看,各房企全年目标完成率分化明显,部分房企完成率低于4成。据中指研究院数据显示,上半年,从已公布销售目标的28家房企来看,其全年目标完成率均值仅为39.9%,同比减少7.7个百分点。

在此背景下,房企对完成全年销售目标出现了分化。大多数房企管理层在2020年中期业绩发布会给外界传达的讯息是“今年完成全年销售目标有一定挑战或持谨慎态度”,但有较少部分房企给出乐观积极的态度,甚至表示有超额完成目标的可能。例如,今日在线上举行2020年中期业绩发布会的旭辉控股集团(00884-HK)(下称“旭辉”)。

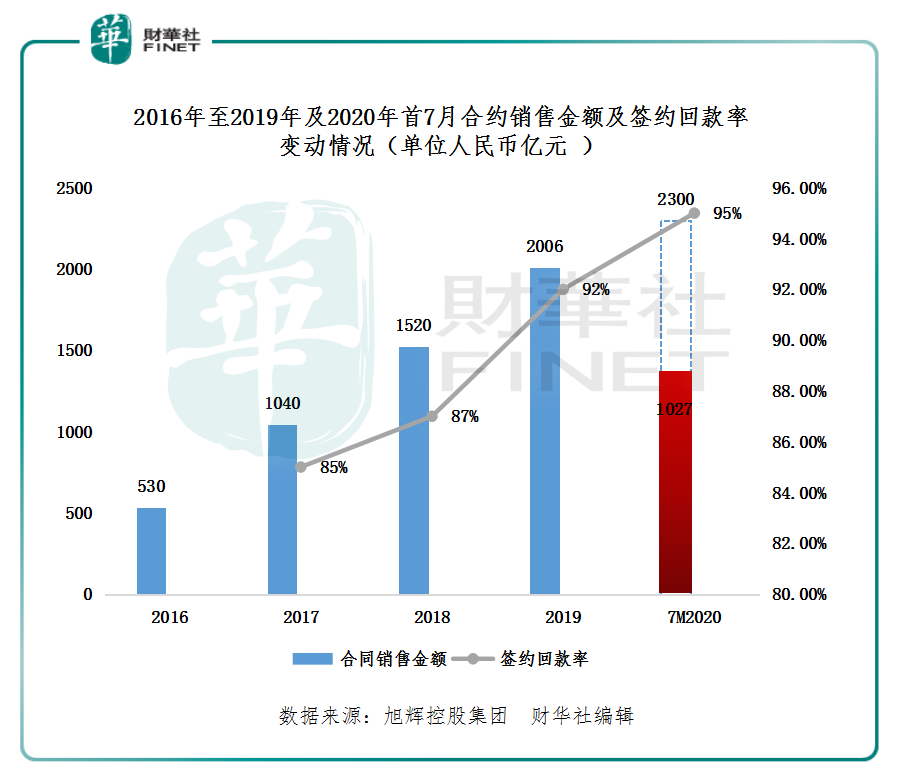

据中期报显示,2020年上半年,旭辉实现合约销售额人民币807亿元(单位下同)。其中,6 月份单月合同销售金额251.3亿元,创单月销售额历史新高。

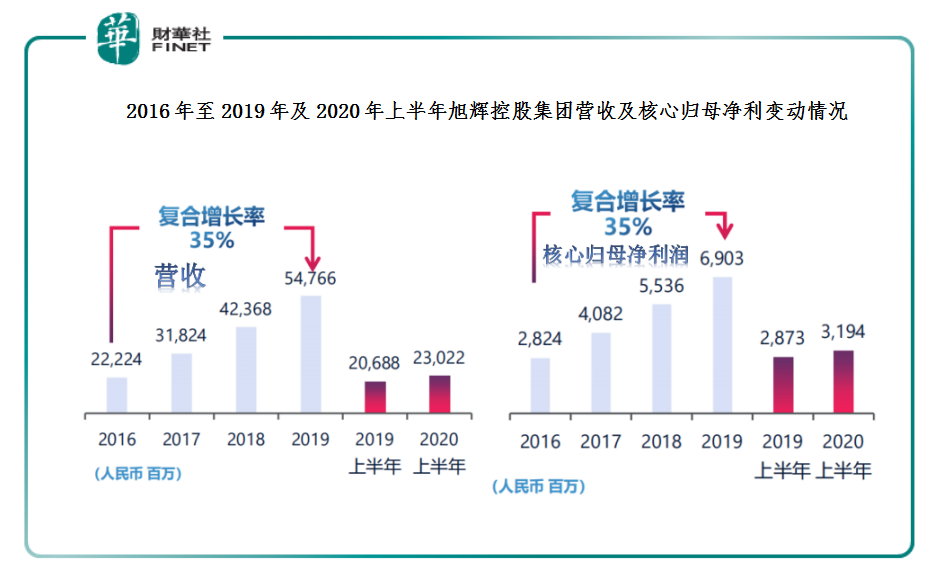

经营业绩方面,上半年旭辉实现营收为230.2亿,同比增长11%。毛利率25.6%,核心归母净利润31.94亿,同比增长11%,核心归母净利润率13.9%,继续维持行业较高水平的同时,保持双位数增长态势。

更值得关注的是,截至2020年1月-7月,旭辉控股合约销售额1027亿元,销售回款率超过95%,销售、回款双双突破千亿,保持行业领先地位。在2020年中期业绩发布会上,管理层还透露,按照目前合约销售增速,8月份单月有望突破250亿元。基于当前良好的销售情况,以及2020年下半年新开盘项目超过50个,总可售货值约2800亿,其中88%位于具备良好的经济基础一二线及准二线城市,旭辉管理层会上表示“公司有信心超额完成2300亿年度目标。”

除了销售回款取得不俗表现外,稳健财务结构及充裕的现金流同样领跑行业。2020年上半年,旭辉加权平均融资成本5.6%,较2019年末下降0.4个百分点,净负债率63.2%,较2019年末下降2.4个百分点;期末在手现金为594亿元,现金短债比为2.4倍,维持行业优秀水平。

上半年各项核心指标持续领跑行业的同时,旭辉不忘了给长期支持其发展的股东提供优质的回报。据中期报显示,旭辉中期每股派息11港分,较去年增长10%,这也是旭辉连续六年中期派息。自上市以来,已累计派息1.55港元,为发行价的117%。

土储方面,2020年上半年,旭辉新增土储总建筑面积465万平方米,新增货值约838亿,权益比提升至69%。其中91%新增可售货值位于一二线城市核心区域,土地储备优质。按照可售货值计算,新获项目并表比达70%。其中,通过加大多元化拿地的力度,旭辉落地了9个多元化拿地项目,全部实现零溢价获取,占新获取土储权益建筑面积的近4成。据了解,这些项目的平均销投比达到了3.3倍,可为旭辉后续的利润实现提供了保障。

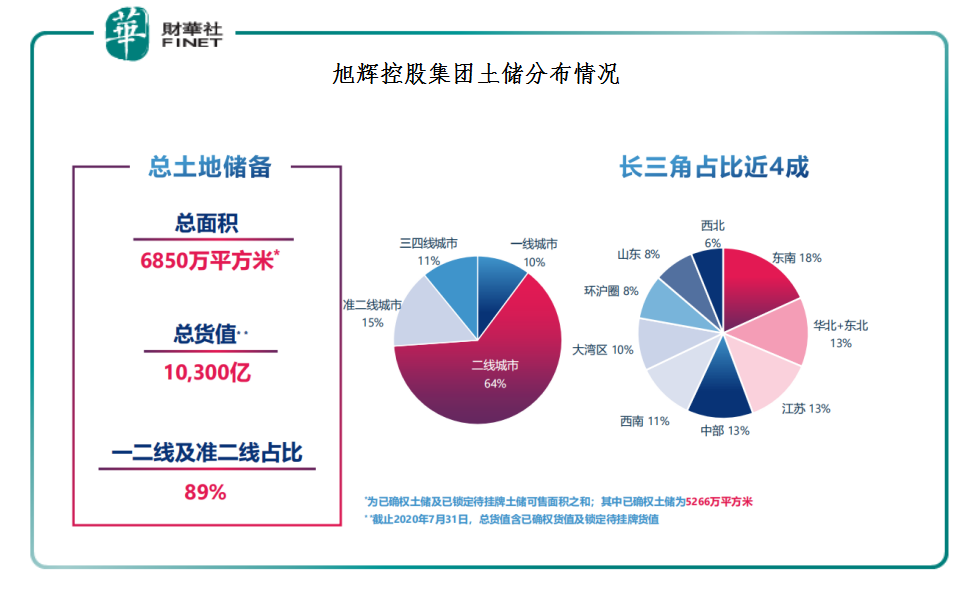

2020年上半年,旭辉总土储面积为6,850万平方米,一二线及准二线占比高达89%。土储面积按城市群划分,今年上半年拿地较为火热的长三角地区占比有近4成,土地潜在价值较高。截至2020年7月31日,旭辉总货值为10,300亿元,土地储备总货值首次突破万亿。据管理层表示,目前旭辉土储可满足其未来2-3年的发展。

值得注意的是,在业绩会上,当被财华社记者问及“下半年的拿地策略是否受疫情的影响进行调整?”,管理层表示:“下半年公司整体投资策略维持稳定,拿地总量会比上半年略有增长。主要聚焦一线和二线城市,关注三线城市。同时,公司会继续坚持不拿地王、不拿贵地的原则,拿地资金约占销售回款的40%左右。” 对此,不难看出,在我国房地产行业趋于放缓的当下,旭辉通过多元化拿地,均衡布局我国经济基础良好的一二线及准二线城市,以满足未来经营业绩持续稳健且高质量发展的需求。这也是旭辉经营业绩逆市增长的重要驱动因素之一。

随着中期业绩报发布,投行对旭辉未来发展前景非常看好,给予较高的投资评级。据富瑞发表研究报告,重申对旭辉的买入评级,并指鉴于上半年业绩,旭辉全年营收可能超过预期,上调其目标价1%至8.59港元,较上日收市价6.56港元,有上行31%的空间。富瑞报告指出,旭辉“稳健”的上半年业绩表明公司可以实现均衡增长;旭辉利润率或已“度过了最具挑战性的时期”,预计公司未来几年的收益复合年均增长率将达到20%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享