8月28日,备受市场关注的高教领域明星股嘉宏教育(01935-HK)不负众望,向投资者递交了靓丽的中期报成绩单。

报告显示,嘉宏教育今年上半年实现收益2.74亿元(人民币,下同),同比增长8%;净利润1.28亿元,同比大幅飙升30%。

在目前疫情暴击整体经济运行的不利背景下,整个高等教育行业在经济受阻情况下的韧性和活力,是少有的确定性强和避险属性的资产。这方面可以从行业股价上看出来,今年年初至8月28日,港股教育服务板块累计涨幅为19.58%,远优于同期恒生指数-9.82%的跌幅,其中嘉宏教育此张成绩单可谓是逆势前行中的黑马,股价亦有良好表现。

高教领域佼佼者

嘉宏教育是浙江省最大的正规民办及高等教育机构,同时也是河南省领先的民办高等学历教育机构之一。嘉宏教育拥有三所学校,分别是长征学院(提供大专教育)、信息商务学院(提供本科及大专教育)及精益中学(向高中生提供非义务民办教育)。

通过稳步提升的内生增长模式和外延式并购,嘉宏教育成长性十分强,保持着良好的盈利能力。2016年-2019年,嘉宏教育业绩快速增长,期间营业收入和净利润复合年增长率分别达43.99%及22.11%,在行业内处于领先地位。

从目前已披露的2020年中期报的高教股看,嘉宏教育延续着行业成长性领头羊的角色。

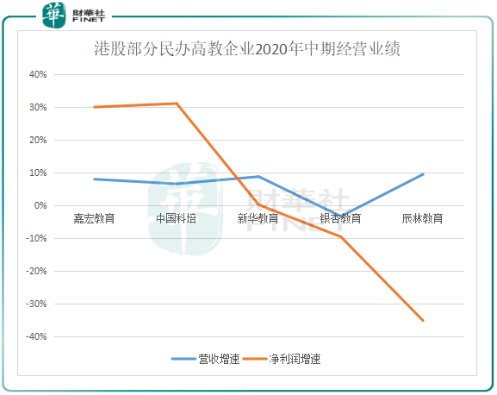

上图可见,在截至目前已发布2020年上半年业绩报的5只高教股中,嘉宏教育名列前茅,营收增速微微低于中国科培(01890-HK),但净利润排名第一。 而值得注意的是,嘉宏教育良好的半年报是在受到住宿费退费的不利情况下实现逆势增长的。因疫情导致延期开学,教育企业住宿费均受到不同程度下滑,今年上半年,嘉宏教育住宿费分部收益同比下降53.58%至953.1万元。但住宿费收入下滑被新注册学生人数和学费增加所完全抵消,所以业绩实现正增长。

当前国内疫情得到了有效控制,高校也陆陆续续开学,意味着将来嘉宏教育住宿费收入会回升至正常水平,进一步提升公司利润。

嘉宏教育报告期内净利润大增,成本端大幅改善成为保证利润水平的利器。报告期内,该公司销售开支同比下降76%至70万元;行政开支因无上市开支而同比下降54%至1280万元。期内,该公司积极履行社会责任,疫情期间捐500万慰问疫情前行的一线医疗机构和人员,导致其他开支同比增近6倍。

2020年上半年的靓丽业绩,表明嘉宏教育延续着高成长性,在民办教育行业中属于佼佼者。那么,为何嘉宏教育能持续实现业绩高速增长呢?

内生增长确定性强

教育企业实现增长主要靠两个途径,一是通过新建校区扩容、上调学费等方式提升收入,二是通过对外并购学校项目快速扩充体量,经过并表后持续支撑上市公司利润。

嘉宏教育在2018年并表了此前收购的信息商务学院(近期更名为“郑州经贸学院”),后续相继刊发的业绩报可以看出,嘉宏教育在整合并购标的上非常成功,并购产生的利润足以覆盖收购成本,带动该公司业务的稳步增长。

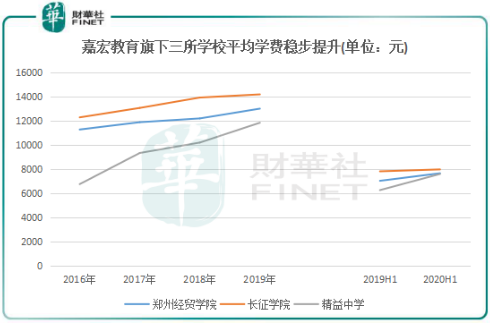

在学费方面,从近年来各省份陆续颁布的规定来看,非营利性学校定价权逐渐放松,为学费提价打开了空间,嘉宏教育包括郑州经贸学院在内的三所学校平均学费逐年上调。

而嘉宏教育的平均学费在行业偏低,具有较大的涨价空间。2019/2020学年,嘉宏教育三所学校的平均学费均未达到15000元,较目前港股上市的教育股20000元以上的平均学费水平明显处于较低水平。

另外值得注意的是,中国教育部批准嘉宏教育位于郑州的中原工学院信息商务学院,在今年6月30日转设为郑州经贸学院。郑州经贸学院改设民办普高,转设更有利于招生及全学科发展,加之该学院所处的河南具备人口优势,对扩充学生十分利好。

虽然过去几年因学校利用率在高水平影响招生人数扩充,但嘉宏教育早已做好准备迎合未来扩充在校生的准备。嘉宏教育目前正在扩建郑州经贸学院和长征学院的校区,并计划新建该两个学院新校区,扩建部分今年开始扩招。预计全部完成扩建和新建校区后,该两所学校学生容纳量将由2020年6月底的34419人增至约43900人,增幅达27.55%,将继续推动公司业绩的高速增长。

投行麦格理近期发研报指出,预计新校舍落成后,嘉宏教育学位在2022年可以增加18%;而目前嘉宏教育净现金比率达48%,可支持未来业务发展。该行因此上调了嘉宏教育今明两年盈利预测及股价。

此外,嘉宏教育拥有优质的师资队伍。截至2020年6月30日,嘉宏教育的教师约99.3%拥有学士或以上学位,且约67.7%拥有硕士或以上学位。该公司旗下两所高等学院专业众多,且设置灵活,以就业为导向,在拥有优质教师队伍的前提下吸引了江苏和河南这两个经济和人口大省的优秀学生入读。2017/18学年,长征学院和郑州经贸学院毕业生初次就业率分别为98.1%及93.9%,超过各自所在省的平均初次就业率。

政策铺平道路,未来并购充满机遇

2019年中国高等教育毛入学率达到51.6%,今年下半年将迎来十四五规划,预计目标将进一步提升至60%-70%水平,毛入学率还存在着较大的提升空间,为高教行业带来广阔的发展空间。

高教行业的增长还体现在政策支持力度上。近年来,国家相继出台《 高等职业教育创新发展行动计 111 ( 2015 一 2018 年)》、《关于鼓励社会力量兴办教育促进民办教育健康发展的若干意见》 、《加快推进教育现代化实施方案(2018 一 2022 年)》 等文件,鼓励社会资本进入高教领域,强化职业学校和高等学校的继续教育与社会培训服务功能,推动民办高等教育的发展升。尤其是在疫情冲击下,我国面临经济增长难题,就业率也面临着考验,而扩招是疏导高校毕业生就业压力的 “应时”之策,但同时也是“谋远”之策。

为解决高校毕业生就业问题,今年2月教育部确定2020年出台硕士研究生/专升本扩招18.9/32.2万人,缓解本科及专科毕业生就业压力的方案正式确定。

而当前我国民办高等教育市场集中度低,竞争并不大,在政策的加持下,为高教企业发展前景铺平了道路。

对郑州经贸学院成功的收购,也让嘉宏教育对未来的发展很明确,除了继续实行强劲的内生增长模式外,还将继续对外收购(包括海外)增厚业绩。该公司在中期报中指出,计划收购或投资利用率相对较低或拥有巨大发展潜力的高等教育领域的学校。

充沛的现金流也成为嘉宏教育未来向外并购的保证,于2020年6月30日,嘉宏教育有3.9亿元的定期存款以及3.55亿元的自由现金流,资产负债率为零,而该公司上市时的4.61亿港元募资净额至今尚未动用。

所以,政策为嘉宏教育铺平了发展的道路,手头现金充裕加上优秀的整合能力也让该公司未来对外并购扩张充满了想象空间,继续引领行业走向高速增长。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享