工信部数据显示,今年上半年水泥行业实现利润767亿元,同比下降6.1%。虽然相比2019年上半年有所回落,但仍为历史第二高位,显示出较强的行业韧性。

产量方面,全国水泥上半年产量10亿吨,同比下降4.8%。

总体上看,水泥行业上半年经济运行在疫情冲击下逐渐回稳向好。A股水泥板块股价因此也来回震荡,今年上半年板块累计涨幅为1.64%。

上半年价格下跌,却增利不增收

水泥价格关乎到水泥企业销售收入,今年上半年水泥价格由历史高位快速回落。在产品价格上,水泥上半年平均出厂价格同比下降1.9%。

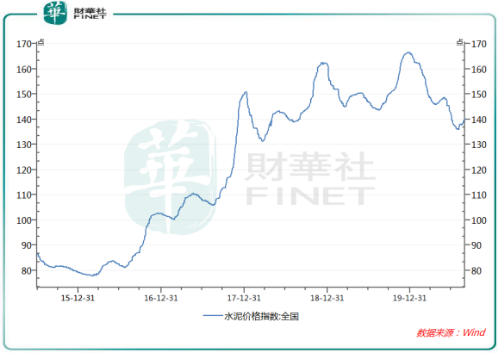

根据Wind数据,全国水泥价格指数达到接近170点的历史高点后快速下降,6月30日降至141.75点,降幅约16.5%,价格重新回到2018年初的水平。

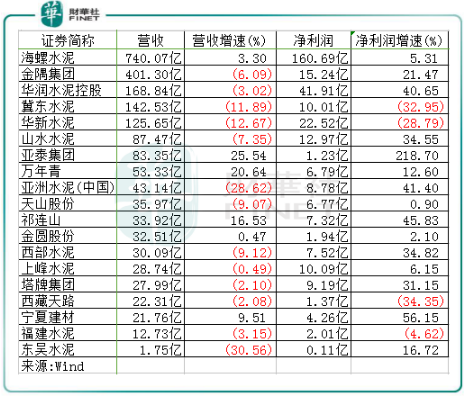

受疫情冲击,下游的基建和地产等下游行业需求放缓,行业水泥销量出现下滑。A股及港股有30余间水泥上市企业,其中有接近20间企业发布了半年报,半年报显示这些上市公司在上半年水泥销量均出现了不同程度的下滑。例如,行业龙头海螺水泥(600585-CN)上半年水泥熟料合计净销量1.87亿吨,同比下降7.60%;金隅集团(601992-CN)上半年水泥及熟料销量4,210万吨(不含合营联营公司),同比减少7.0%。

产品价格下降,加上销量下滑,对于水泥行业来说销售表现整体上并不如意。从营收上看,仅有6间公司取得正增长,其余公司均有不同程度跌幅,其中东吴水泥(00695-CN)营收跌幅超过3成。让市场欣慰的是,这些公司在净利润方面则大体取得较好成绩。

报告期内净利润出现下降的公司只有4家,其余均取得涨幅。换言之,大多水泥上市企业报告期内增利不增收,虽然运营方面在上半年遭受多重不利局面,但利润水平并未出现倒退,行业的抗风险能力较强。

行业抗风险能力:成本端优势及供给端平衡能力

为何行业抗风险能力如此强?这主要体现在水泥行业的低成本上以及供给端平衡能力上。

水泥行业和钢铁行业均的需求都集中在下游的建筑领域,但水泥行业的利润水平明显优于钢铁行业。例如,水泥行业里的上峰水泥(000672-CN)2020年毛利率高达48.04%,远超同期钢铁行业中任何一家企业的毛利率。

Wind数据显示,过去十多年,水泥行业毛利率多年位于25%-35%之间,远高于钢铁行业5%-15%之间的毛利率。

这是因为钢铁上游原料端企业攫取了产业链大量利润,水泥行业的生料粉磨、回窑煅烧和熟料粉磨这类原材料价格远低于钢铁行业在铁矿和焦炭方面的价格,对原料的依赖度也没有钢铁行业强。此外,水泥上游煤炭、电力的盈利水平都远低于钢铁上游矿山的盈利水平。

供给端方面,由于水泥不能长时间储存的特性,其运输和销售范围有限,因此水泥具有显着的区域性特征,其销售半径受制于运输方式及当地水泥价格。比如上峰水泥业务集中在济发展水平高且大基建活跃的华东地区,金隅集团主要集中在华北地区,这样就容易实现区域性的产量自主调控从而稳定水泥价格,从而稳定利润水平。

数据显示,近5年水泥行业年均产能利用率可达85%,相比钢铁、煤炭、玻璃等行业,水泥的供需格局更好,需求端涨价弹性较大。

下半年迎加码基建利好,龙头优势凸显

进入下半年,水泥价格与汽车行业上游的橡胶价格一样纷纷触底反弹。

中国水泥网数据显示,全国水泥价格由8月3日的412.89元/吨,上升至8月27日的426.02元/吨,增幅3.18%。

而数字水泥网最新周报数据显示,8月17日至8月21日,价格上涨地区有吉林、黑龙江、江苏、上海、浙江、安徽和山东局部地区,幅度为10元-30元/吨;价格回落区域为湖南,幅度为20元-30元/吨。

水泥上涨的背后,是上游产业需求旺盛所带动。随着南方雨季影响的减弱,特别是华东地区长三角地区雨水减少,基建的开工率快速回升,前期需求的压制带来需求的集中释放。

基建投资规模的增加是水泥价格上涨的直接原因,中泰证券数据显示,截至7月底,全国有26个省市公布了重点或重大项目建设计划,总投资计划规模约50万亿元,2020年度投资计划规模为10万亿元,较去年增加约1万亿元,基建投资仍是重点。

财政部数据显示,截至7月底,新增专项债券发行22661亿元,完成全年计划的60.4%。专家预计,8月地方债将再迎发行高峰,规模或近万亿元,对基建投资的撬动作用明显。

中国水泥协会执行会长孔祥忠近日表示,今年新基建启动,传统的基建也在同时推进,所有的基础设施建设都离不开水泥。从这个角度讲,下半年最后这几个月的市场,会演绎一个量价齐升的、比较好的局面。

在这种有利背景下,水泥行业龙头无疑更受益。行业龙头拥有更充沛的现金流和成本管控能力,以海螺水泥为例,海螺水泥上半年费用管控显着,销售、管理分别下降至2.42%、2.40%;在手货币资金+交易性金融资产达763.8亿元,同比增长约115%;2020年6月底资产负债率只有18.8%,偿债压力并不高。

产能方面,海螺水泥在建项目有序推进,可迎合下半年下游市场的高需求。目前西藏八宿熟料项目已投产,完成了芜湖南方水泥并购,增加450万吨熟料产能和160万吨水泥产能。

行业环境利好不断的背景下,行业竞争和市场集中度也在加速提升。近期天山股份(000877-CN)宣布并购中国建材(03323-HK)旗下水泥资产,迈入“千亿俱乐部”。整合结束后,天山股份熟料、水泥、商混产能均超过海螺水泥,成为行业第一。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享