经历2020年初的疫情洗礼,家电行业投资者最关心的是海尔智家(600690-CN)的2020年中期业绩。当揭开海尔智家的业绩“盖头”,投资者松了一口气,海尔智家业绩已经挺住。

8月28日晚上,海尔智家发布2020年中期业绩财报:2020年上半年,公司营收约957.28亿元,同比小幅下滑4%;归母净利润约为27.8亿元,同比减少45%。

从同比增速看,2020年上半年确实是海尔智家近年来最差的业绩。但看一家公司业绩离不开客观环境,还需要结合现实经营大环境来看。

一场新冠疫情冲击,让家电行业整体表现不佳,状态低迷。

上半年,疫情期间经济和社会活动受限,居民平均实际收入及收入预期双双下降,导致消费者有效需求与消费信心不足,叠加疫情影响地产竣工、装修和房产交付,白电市场需求萎缩。

根据中怡康数据显示,2020年上半年,主要白色家电品类(冰洗空热烟灶)市场零售额为4365亿元,同比下降23.1%;销售量7964万台,同比下降9.0%。

其中,冰箱、冷柜、洗衣机、家用空调、热水器、烟灶等行业零售额分别同比下降11.1%、13.5%、16.0%、26.0%、16.7%、17.4%。

新冠疫情对公司整体运营节奏带来影响,一季度国内业务受到疫情影响,二季度疫情在全球的蔓延,冲击海外业务良好的发展势头。

海尔智家海外市场实现收入470亿元,同比增长0.6%,主要区域表现好于行业,海外经营利润率由一季度的2.3%增加到二季度的3.8%。

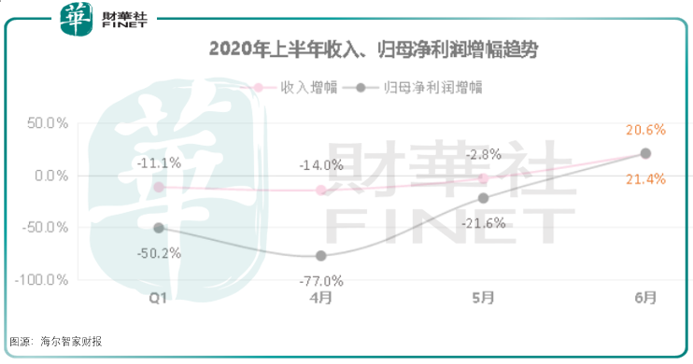

面对疫情的挑战,公司多方举措逐渐见效,二季度整体经营趋势逐月向好,6月单月实现收入利润双增。

从市场表现看,尽管有疫情扰乱社会经济发展秩序,但海尔智家国内外市场均取得突破性进展。

首先国内市场方面,公司全线产品份额继续提升,高端品牌规模持续扩大。

①根据中怡康数据显示,2020 年上半年公司冰箱、洗衣机、家用空调、热水器、厨电的线下、线上市场零售额份额均持续提升。冰箱、洗衣机持续扩大行业领导者优势,线下市场份额分别是第二名的2.98、1.52倍,线上市场份额分别是第二名的2.20、1.26倍。

根据产业在线数据显示,中央空调上半年份额11%,同比提升1.25个百分点。

②公司高端品牌卡萨帝上半年净收入达到35亿元,同比增长7%,其中二季度收入增长21%,持续扩大高端市场竞争优势。

其次,海外市场方面,面对疫情带来的不利影响,借鉴公司国内防疫复产复销经验,迅速调整,积极应对,不断优化运营体系,持续扩大竞争优势。

上半年,海尔智家海外市场实现收入470亿元,同比增长0.6%,海外收入占公司收入的比例提升2个百分点,达到49%,主要区域表现好于当地行业,如美国收入增长6.5%,日本市场收入增长16.3%,东南亚市场增长7%。

海内外市场份额持续提升,表明海尔智家卓越的抗风险能力,以及强大的竞争优势,也为下半年业绩回升提供强劲动能。

翻看海尔智家2020年中期报,几组重要数据映入眼帘。

“2020年上半年公司海外收入实现0.64%正增长,占比 49%,且近100%为自主品牌收入”;“卡萨帝品牌在高端万元以上冰箱、洗衣机和一万五千元以上空调市场份额分别高达40.2%、75.5%、42.3%”;“旗下全球顶级家电品牌Fisher&Paykel在新西兰市场份额第一。”

海尔智家业绩由一季度见底,到二季度开始企稳回升,这离不开公司海外坚持高端创牌以及坚持“研发、制造、营销”三位一体的本土化运营战略。

全球化方面,公司海外布局与众不同,采用创牌方式从0开始,高端化的投入也是让很多家电企业望而却步。

海尔智家一直坚持“自主创牌”战略,通过自身持续耕耘与并购整合,孵化、建设自主品牌。公司先后收购日本三洋白电业务、美国GE家电业务、新西兰Fisher&Paykel公司、意大利Candy公司,持股墨西哥MABE48.41%股权,构建起“研发、制造、营销”三位一体的当地市场竞争力。

如今看来公司这“两步走”仍然颇具前瞻性、极具胆识和魄力。

另一面,当行业公司普遍坐享国内家电产业发展红利时,海尔智家却在研发更高端的技术和产品。

公司在自主可控的前提下,以“原创科技+开放创新”为核心在全球搭建了10 大研发中心,其中的8家位于海外。

无论是做自创品牌全球化,或是转型高端,这些都不是一蹴而就的,需要长时间培育和孵化,可谓布局长、见效慢,但更利于企业长久发展。

经历春耕夏作,才有秋收冬实。经历数十年的精耕细作,海尔智家在全球化、高端化方面已经织就一张大网,现在也已经到了收网之时。

2020年上半年公司海外收入占比49%,且近100%为自主品牌收入。公司在全球市场拥有“海尔、卡萨帝、Leader、GE Appliances、Fisher&Paykel、AQUA、Candy”七大世界级品牌。

在高端化引领方面,海尔智家拥有绝对领导者地位。

随着海尔智家在全球市场、高端市场取得引领之势,公司也在大刀阔斧的对历史遗留问题进行改革。

家大业大、树大根深的海尔智家,其家电业务现在分属于两个上市平台,在品牌、业务等运行机制上难以聚焦,并实现价值最大化。

目前海尔智家已经发起对海尔电器的私有化要约,如果私有化成功,将为公司聚焦家电主业,实现家电板块快速发展提供更多可能。

营收、净利润逐月抬头向上,海尔智家上半年业绩由一季度底部到二季度向好,离不开领先的物联网战略。

2020年上半年,公司坚持聚焦物联网智慧家庭生态品牌战略,通过人单合一模式下的链群自驱动机制,加速数据化转型。

对内公司通过数字化转型提升运营效率、对外通过智家场景方案提升用户体验,进一步提升市场份额。

尽管受疫情影响今年上半年中国区家电业务收入下降9%,但二季度实现收入同比增长14%。

市场份额全线提升,整体表现优于行业,促使公司二季度经营趋势逐月向好,6月份收入、利润实现双位数增长。

完善的数字化商业模式,也为海尔智家扛起物联网大旗夯实基础。

物联网是家电行业发展共识,而海尔智家又先人一步走在前面。公司在全球范围内积极推进“1+N”智慧家庭场景解决方案的转型升级与落地。

海尔智家通过海尔、卡萨帝、Leader、GE Appliances、Fisher&Paykel、AQUA、Candy七大品牌已经实现对世界范围内用户群体的全覆盖。

公司也在七大品牌全球化战略协同方面,构建衣联网、食联网、空气网等生态品牌,探索智慧新生态商业模式。

公司利用AI+IOT技术,构建智家体验云平台和上线“智家 APP” ,促进线上交互和销售。

截止2020年7月,海尔智家APP用户日活峰值较今年4 月增长132%,活跃资源方较今年4月增长194%。

以场景替代产品,从原来为销售单品到提供成套智慧解决方案,促进以场景替代产品、以生态覆盖行业的转型。

海尔物联网十年磨一剑,物联网“大网”已铺就。放眼整个国内家电行业,尚无人能匹敌。

2020年上半年,公司智慧家电销量同比增长20%;网器绑定量增长111%;成套销量增长55%,成套销售占比29.64%,同比提升4.8个百分点,成套销额同比增长107%,成套单用户价值提升89%;场景方案销售62.7万套,同比增长 65.75%;物联网生态收入37.7亿,同比增长96%。

虽然经历了疫情影响的行业低谷,但海尔智家依然跑出行业最佳市场表现。

无论是在市占率、物联网技术,甚至是品牌口碑方面,海尔智家都是当之无愧的行业引领者。

公司通过在发展战略与管理模式、品牌、技术研发、智能制造、国内外市场建设等方面持续创新,构筑不断适应时代变化的竞争力,横跨周期实现可持续发展。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享