今年上半年对于纺织服装行业来说,是雪上加霜的艰难时期。

根据国家统计局数据,1-7月份全国纺织服装类零售总额5959亿元,同比下降17.5%,低于同期社会消费品零售额增速7.6个百分点。

这也充分说明,与食品、家用电器等刚需产品相比,纺织服装行业因在疫情期间缺乏刚性需求,导致市场需求出现历史罕见的倒退现象。特别是服装产业,本来市场竞争就异常激烈,疫情影响下服装线下销售面临风险,大品牌也难以独善其身。

1/4企业亏损,整体利润同比下滑超30%

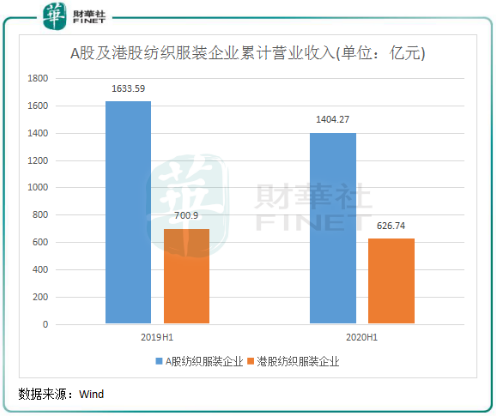

在A股及港股市场,共计有超过100间纺织服装相关的上市企业。

其中,A股共有82间纺织服装企业,目前均已披露了2020年半年报。而港股市场共计有20余间纺织服装企业,目前有17间企业也已披露了半年报。

从这99间纺织服装企业半年报看,上半年这些企业几乎全是输家,净利润遭腰斩、亏损扩大、大量店面被迫关闭、出售子公司求生等等,勾画出整个行业正在经历着多年不遇的惨状。

Wind数据显示,2020年上半年,该99间企业累计实现营收2031亿元,相较去年同期的2570亿元下降20.97%;累计实现净利润121.7亿元,相较去年同期的184.29亿元下降34%。营收和净利润双降,意味着整个行业市场规模出现较大程度下滑。有专家预计,今年服装行业整体至少减少4000亿元营收,整体市场规模缩水15%。

而A股及港股纺织服装企业上半年累计只有25间企业实现净利润增长,换言之,两地市场99间企业里有超过3/4的企业在今年上半年净利润出现下滑。

在亏损企业方面,累计有25间企业在今年上半年产生了亏损,占整个板块超过1/4。其中,都市丽人(02298-HK)、佐丹奴国际(007019-HK)、希努尔(002485-CN)及三夫户外(002780-CN)等多家企业期内由盈转亏,这类企业有很明显的相同点,那就是依赖线下收入,且在过去几年竞争加剧的市场中逐渐走向没落。

从整个行业层面看,因市场已早已饱和,增量空间有限,包括很多上市公司在内的小中型企业面临市场份额被头部企业挤压、生产成本不断提升、转型轨道不通畅等因素而败下阵来。资本市场对整个行业似乎并不看好,同花顺A股服装家纺指数由2017年初的高点不断下探,至今累计跌幅达41.5%,已接近腰斩,连同期涨幅为9.95%的沪指都未能跑赢。

头部企业出现两极分化

三十六行,行行出状元。行业未来的增长虽然遇到了天花板,但这并不能阻止在细分领域占据话语权的头部企业。当然,突如其来的疫情也扰乱了部分细分领域头部企业的运营,导致经营业绩遭受扰动。

当前服装行业细分领域可分为男装、女装、童装、鞋类及运动服饰。在平稳增长的服装行业内,不同的细分领域呈现出显著的分化行情。过去几年,运动服饰走出低谷迅速回暖,童装多年来维持高增长态势,大众休闲领域增长稳健,鞋类市场规模经历了由下滑到恢复的过程,男装和女装增速下降则较为明显。

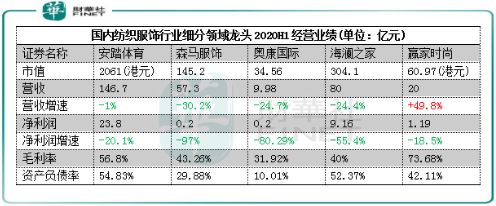

在上述几个细分领域市场中,各自都有头部企业,按上述顺序排列,各领域头部企业可列为:安踏体育(02020-HK)、森马服饰(002563-CN)、森马服饰、奥康国际(603001-CN)、海澜之家(600398-CN)及赢家时尚(03709-HK),其中森马服饰比较强大,在童装和休闲领域都是龙头企业。在这5家代表各细分领域的企业中,疫情这只黑天鹅也让这些头部企业经营业绩在上半年出现了分化。

从上图可见,在各细分领域龙头中,业绩两极分化十分明显。其中运动服饰龙头安踏和女装龙头赢家最抗压,在疫情暴击的2020年上半年将业绩下滑速度降到了低位。安踏上半年营收同比仅下滑1%至146.7亿元,规模远超其他企业,净利润下滑20.1%至23.8亿元,主要因为向分销商就信贷期给出弹性策略,导致应收贸易账款亏损拨备增加。运动服饰高景气度在疫情期间并未受到太大影响,作为市场龙头的安踏上半年战略调整成效显著,推动线上线下快速融合,通过全员零售、电商直播、明星带货、KOL种草等创新营销手段,以及国旗款奥运特许商品发布等营销大事件,从而成功带动销量提升。

除了安踏,李宁(02331-HK)和361度(01361-HK)等运动服饰企业上半年业绩下滑幅度也并不算太大,控制在20%以内,可见行业景气度高所带来的抗风险的重要性。

赢家时尚前称为大众所熟知的珂莱蒂尔,其在上半年大力加码线上渠道,取得不错的成绩。上半年,赢家时尚天猫电子商贸平台和唯品会电子商贸平台产生的收益分别同比增加48.07%及232.45%,两个平台合计收益进一步增至上半年的2.65亿元。

这两家企业都有共同点,均是细分领域规模庞大的龙头,疫情期间线下线上融合相当成功,在打通各领域库存方面有良好表现。两者注重多品牌全渠道发展,安踏打出“单聚焦,多品牌,全渠道”战略,目前具备了安踏ANTA,FILA(斐乐),Descente(迪桑特,冰雪运动装备),Sprandi(健步鞋类)等品牌矩阵,全部直营的销售模式成为有效的增长渠道。赢家时尚所处的高端女装市场分散,为其留下大量发展空间,其品牌矩阵丰富,主品牌珂莱蒂尔、娜尔思的销售规模均跻身行业前十,我们都知道疫情下高端女装的市场并未像中低端品牌那样低迷。

森马服饰、海澜之家及奥康国际在疫情下则难以扭转市场不利局面,在线上渠道上的成绩并不显眼。其中海澜之家快速扩张背后多项财务指标出现隐忧,上半年高达82亿库存“压顶”;森马服饰境外业务受重击,宣布出售全资亏损子公司法国Sofiza SAS100%股权以降低公司经营风险。

疫情倒逼行业变革

当前,国内不少服装店产品形象老旧,服务功能单一,经营状况每况愈下,门店退租成为常态。

这种情况的背后,是线下服装门店过去几年衰落的缩影,不少企业也在寻找转型的方向,但在经营成本和商业模式探索的压力下,整个行业的转型效果并不理想。一方面,线上线下一体化打通并不是易事,需要大量资金和时间去验证;另一方面,不少企业固守单一品类,缺乏创新思维。

上文提到,转战线上是服装行业面对疫情冲击的最有效途径之一,线上线下融合的营销模式加速渗透,并逐渐走向常态化。虽然当前压力巨大,但也是服装企业真正发展互联网销售体系的良好时机。

当然,服装企业转型绝非仅靠转型、电商和直播就能一劳永逸,如何更好地平衡实体店与线上店也是摆在服饰生产商面前的一大挑战。

线下门店也并不是要最终消亡,而是需要根据消费者的需求进行自我革新。疫情后,消费者更趋向于在有限的消费基金,不降低自己的消费水平和生活质量的情况下,追求极致的产品性价比。随着90、00后成为消费主力军,注重个性化的消费体验成为年轻人的特点,服装产业变局已经降临,企业首先要提升核心竞争力,不断地应对市场、消费者的变化。

困境当下的服装企业,当务之急是做好内控,保证现金流,降低库存,争取活下来才能思考如何去转型。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享