宇宙第一大行工商银行(01398-HK, 601398-CN)公布了一份在预期之内、情理之中的2020年上半年业绩。

何为情理之中?为何在预期之内?

受疫情影响,经济活动在第一季曾一度因为封城而停滞。最受影响的要数旅游、餐饮和线下零售,同时因为停工停产,许多实业受到了影响,这包括另外还受到油价下挫打击的石油勘探业、制造业等。

正因为第一季停工停产、全民防疫抗疫的策略,才让中国率先复苏。第二季,为推动国内经济复苏,缓和疫情和地缘政治的负面影响,国家坚持稳中求进的总基调,做好金融保障工作。

作为银行体系的支柱,工商银行必然站在金融保障的最前线,这在情理之中。

需要响应和实施的措施包括加强对重点领域和薄弱环节的金融服务(例如面向受疫情停工影响较为严重的制造业),落实延期还本付息政策,推动普惠金融。

笔者认为这些措施所导致的直接影响包括贷款利率下降、息差缩小、不良贷款或增加、不良贷款反映在业绩中会有一定的时滞。

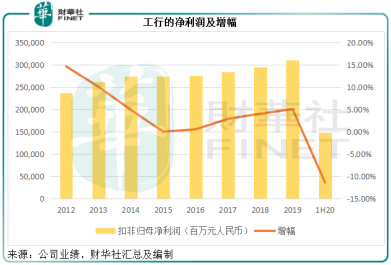

工行管理层亦在业绩会上表示,为增强风险抵补能力,于上半年增加计提的资产减值。所以,该行的上半年收入同比增长1.25%,但资产减值损失大增26.49%,导致扣非归母净利润同比下降11.35%,至1481.64亿元。鉴于资产减值的增加,净利润的跌幅或属意料之中。

第二季的资产减值损失更大增61.26%,导致季度扣非归母净利润同比下滑25.17%,至640.55亿元。

传统利息业务的表现

按中国会计准则编制(下同)的2020年上半年业绩显示,工商银行营业收入同比增长1.25%,至4484.56亿元(单位人民币,下同),其中净利息收入占68.36%,同比增长2.42%,至3065.49亿元;手续费及佣金净收入同比微增0.45%,至889亿元,占总收入的19.82%;其余为投资收益、公允值变动收益、汇兑收益和其他业务收入。

先来看利息业务:2020年上半年,工行的平均总生息资产规模同比扩大9.48%,至28.874万亿元。不过值得注意的是,市场整体利率有所下降,这从其存放央行和同业拆放利率分别下降8个基点和144个基点推断而来。同时,占58.84%比重的客户贷款及垫款平均收益率下降了13个基点。所以,平均收益率同比下降了20个基点,利息收入同比增长4.26%,至5297.9亿元。

另一边厢,总计息负债规模同比上升9.43%,至26.184万亿元,增幅与资产规模相若。其中占比达到83.57%的主要资金来源——存款规模同比增长7.8%,至21.881万亿元,付息率由去年同期的1.57%(年化,下同),上升了6个基点。不过得益于同业存放及已发行债务证券利率下降(如上文所述,或归因于市场整体利率下行),整体付息率下降了5个基点,至1.71%。利息支出同比增加6.89%,至2232.41亿元。

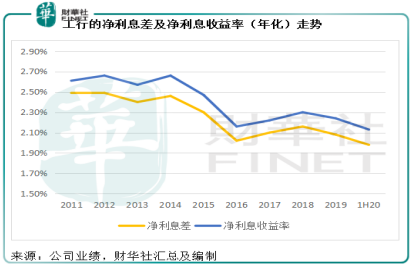

平均收益率下降20个基点,抵消了付息率下降5个基点的正面影响,所以净利息差缩窄了15个基点,至1.98%,净利息收入同比增长2.42%,至3065.49亿元。而由于总生息资产规模有所扩大,用此作为分母计算的净利息收益率(NIM)下降了16个基点,至2.13%。

由此可见,工行的生息资产和付息债务规模其实仍在有序扩大,资产和资金来源分布也保持稳定,但由于市场利率下降,息差也有所缩小,见下图。

资产质量

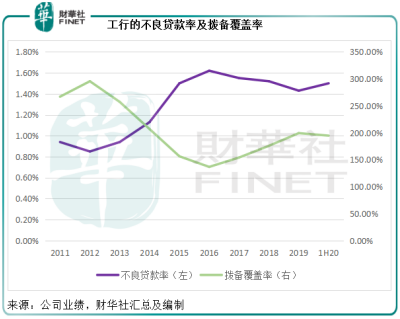

从资产质量来看,工行截至2020年6月30日的不良贷款额为2699.61亿元,较年初时增加了12.4%,不良贷款率由年初的1.43%上升至1.50%,拨备覆盖率由年初的199.32%下降至194.69%,见下图。关注类贷款额为4334.36亿元,不良贷款+关注类贷款的合计比率为3.91%,低于年初时的4.15%。

其核心一级资本充足率由年初的13.20%,下降至12.70%,高于行业平均水平10.47%;一级资本充足率由年初的14.27%,下降至13.72%,高于平均值11.61%;资本充足率由年初的16.77%,下降至16%,高于平均值14.21%。

这些都反映其资金质量得以保持。

估值的下半场

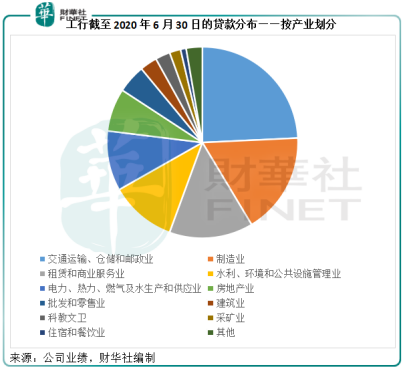

从产业分布来看,交通运输、仓储和邮政业的贷款额占比最高(截至2020年6月30日),为24.26%;制造业次之,占比为17.14%;其他占比在百分之十以上的还有租赁和商业服务业(14.18%)、水利、环境和公共设施管理(11.23%)以及电力、热力、燃气及水生产和供应业(10.14%)。

不良贷款率最高的产业包括:

其他产业的不良贷款率均不超过2%。从中可见,正如我们前文提到的,受疫情影响最为严重的产业不良贷款率相对较高,而且有所上升,例如旅游、餐饮和线下零售、制造业、石油勘探业等。

工行作为国家非常重要的政策性银行,也担负着推动重要产业(尤其制造业)发展和金融便利的责任。工行期内投向制造业的公司贷款增加2292亿元,其中中长期贷款增加828亿元。

此外,普惠金融也是工行需要重点落实的。期内,工行普惠贷款增加1684.08亿元,相当于境内新增人民币贷款规模的15.37%,新发放普惠贷款平均利率较上年下降37个基点,至4.15%。

随着经济活动的复苏和需求反弹,下半年的金融业务规模有望保持增长,但是息差很有可能进一步缩小,一方面因为流动性充裕同时市场化利率,另一方面或与优惠贷款增加有关。上半年为尽快让经济活动恢复,出台措施允许延长贷款期限,这可能也延长了不良贷款反映在报表上的时间,所以不良贷款或资产减值可能会延后确认。在业绩发布会上,工行的管理层也提到下半年的资产减值可能增加。

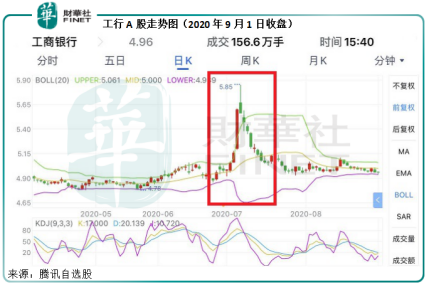

由此可见,下半年的业绩表现或许不太乐观,这或反映在股价中:按H股股价4.31港元计,工商银行的市净率为53.57%,市盈率(截至2020年6月30日12个月,下同)为4.63倍;按A股股价4.96元人民币计,市净率为0.7倍,市盈率为6.05倍。

这些年,内银股的估值一直受压并非无因:息差的向下趋势(见上图工行的息差图)、去中心化金融科技以及线上金融服务供应商可能带来的竞争、科技进步倒逼银行业改革的迫切性等等。此外,还有对其资产减值和不良贷款增加的担忧。

那么,未来内银股的估值是否有机会获得市场的重新看好?

先看看市场怎么说。

工行的A股和H股走势图都不约而同地在今年7月初到达近期高位,其实不仅工行如此,其他国有银行包括建行(00939-HK, 601939-CN)也在同一时间经历了短期冲高后下跌的走势,主要因为当时有传闻指试点商业银行或获发券商牌照,随后工行否认,股价回落。

由此可见,市场看好的是内银争夺券商,甚至投行业务的潜在性。今年初,券商股大涨,一方面因为市场交投活跃,另一方面则可能与投行业务异常亮眼有关。龙头券商中信证券(600030-CN)目前市净率达到2.43倍,综合金融服务商中国平安(601318-CN)市净率达1.99倍,均远高于内银股,包括工商银行。这或许也揭示出资本市场对于传统银行业务“怒其不争”的态度。

所以,工行等大型国有银行未来的估值看点可能在于:1)央行对于利率的态度:早前央行曾提到反思低利率,未来对利率的取态可能会决定息差的走向;2)科技的投入:目前各大银行都加紧资本开支的投入发展金融科技和研究数字货币,科技将成为新的战场;3)多元化业务的可行性,例如券商牌照;4)普惠金融的发展和风险管控到位,或有望扩大息差。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享