投资市场最令人感到害怕的一句话是“这次不一样了”,为什么这一次会不一样呢?归根结底还是经过市场一轮风格潮流的洗礼,投资者逐渐认定某一板块的价值,或者说某一种投资方式的价值。

而据笔者观察,无论是对于企业而言,还是行业而言,没有什么价值是永恒的,它存在前提条件,而这个前提条件随着市场价格的变动、消费群体的转移会逐渐发生变化,当然这个变化不是一两天就完成的事情,像温水煮青蛙般,而在此之前,敏锐的投资人已把意志打在了市场价格的变化上,跟随者应当明白这是趋势的开始。

百胜中国

谈百胜中国的原因,在于投资者对于食品消费板块是否存在过度买入(关注),使得投资者们得以像羊群般暂时忽略譬如海天味业这类企业的价格而只大谈其确定性,显然这样的行为是非常危险的。

百胜中国这次计划在港分拆上市,起源于4年前百胜中国从yum!brands企业分拆出来,当时已在纽交所上市。因此来自于纽交所的周期表现对于后续百胜中国港股市场的表现有很大的借鉴价值。

且先不论两地估价标准的差异,单从百胜纽交所(yumc-us)表现来看,截至2020年8月28日,其估价已触及历史顶端评价水平,因此有理由认为即便百胜在2020年中期往后的业绩表现出色,其短中期回报水平依然堪忧。

这样的估价是由于疫情造成的,据百胜所言:“在中国新冠肺炎疫情的高峰期,我们关闭约35%的餐厅。就仍在营业的餐厅而言,同店销售额因营业时间缩短及流量减少而下降,大部分门店仅提供外卖及外带服务。于2020年第二季度,销售额及利润走势不一。销售额主要受交通及旅游地人流大幅减少、学校假期延迟及缩短以及地区感染人数再度激增所影响。”

数据显示,肯德基收入2020年中期同比下降11%、必胜客同比下降22%,整体收入同比下降13%。

实际上对于这样的数据市场不但没有压缩估价,反而逆势买入,这意味着2020年3月下旬往后的表现已经计入了2020年下半年业绩恢复的可能,那么叠加市场对该板块的周期评价以及其自身的估价表现,其中短期回报水平不太乐观。

那么看长期呢?

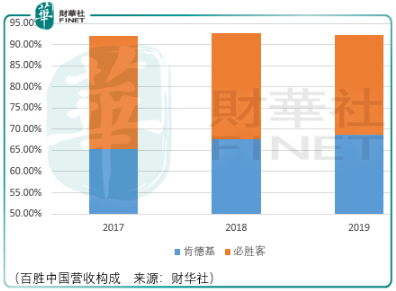

从品牌收入构成看,尽管目前百胜中国拥有小肥羊、黄记煌、coffii&joy、东方既白、塔可贝尔、lavazza品牌,但是核心收入还是肯德基和必胜客。

按照2019年销售额计算,肯德基是中国最大的快餐品牌,截至2020年6月30日,肯德基在中国1400多个城市经营超过6700家餐厅;2020年6月30日,必胜客在中国500多个城市经营超过2200家餐厅。

这意味着,即便其余品牌存在业绩大幅改善的可能,但在短中期内对于百胜的业绩贡献仍然是微薄的,因此百胜的长期价值主要看肯德基和必胜客的表现。

从2017财年初期至2020年6月末期的门店数目来看,肯德基门店数净增量1525家,增幅为29.2%;必胜客门店净增量177家,增幅为8.5%。

这样的差异是否可以归功于肯德基成功的本土化运营?还是说必胜客的菜品构成更不容易本土化呢?

除原味鸡外,肯德基在中国拥有以猪肉、海鲜、米饭、新鲜蔬菜、汤、粥、甜品等为特色的丰富菜单,亦包括现磨咖啡。肯德基亦通过早餐、咖啡、甜品及外卖努力提高不同时段的收入。相比之下必胜客的菜单构成仍然是过去的披萨、牛排、主菜、意面、米饭、小食、饮料及甜品。

从中国快餐的快速增长来看可以总结为几个驱动因素:人均可支配收入的提高;一线城市为代表的生活节奏的加速;用餐体验;食品安全。

过去或许可以认为肯德基在用餐体验上相较同行占据优势而成为驱动其业绩增长的重要因素之一,但如今这一优势已不存在,那么作为仍然坐稳中国快餐龙头的肯德基其核心优势也许在于菜品本土化与完善供应链的匹配。

目前百胜已建设了遍布全国的供应链网络,包括25个物流中心、六个集散中心及逾2100辆拥有冷链存储及运输能力的冷藏车,这对于后发企业而言要实现超车并不容易,而且还需要提防拥有充足现金流的百胜可能直接购买潜在对手的股份权益。

尽管价值稳固,但是向上的空间充足吗?

于2018年9月,百胜中国投资美团(3690-hk)的权益证券。截至2020年6月30日及2019年、2018年及2017年12月31日,其短期投资分别为1034百万美元、611百万美元、122百万美元及205百万美元。

这意味着对于百胜而言,相较于投资线下门店扩张,其认为投资美团的收益更大,这是否意味着在中长期内,百胜中国肯德基的门店增长将是有限的?

倘若如此,投资者只能期待在底线价值时刻做一把股息投资,但是在那样的时刻,拥有优秀股息回报且具备成长能力的企业不在少数,何必选择百胜?

总结

总体而言,从短中期还是长期来看,百胜中国值得投资的空间并不大。投资者不妨把注意力放在对其余餐饮企业的观察上,究竟哪一家正在学习借鉴肯德基成功之路的供应链管理、究竟哪一家在菜品本土化上做的足够优秀,或许据此能够发现中国未来的快餐之王。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享