引言:

在2010年之前,功能手机时代的老大哥可是诺基亚,紧随其后的是摩托罗拉、索爱、三星、天语等品牌,苹果、华为、小米及OV等智能手机品牌还没有出现在公众视野。彼时,随着诺基亚而火的还有飞毛腿电池、山寨万能充、数据线较为单一的手机配件产品。其中,手机电池行业超九成市场份额被飞毛腿(福建)电子有限公司(下称“飞毛腿”)独揽,仅少数市场份额被仿品占有。

时过境迁。2010年,IPHONE 4的横空出世,智能手机时代逐步取代功能手机时代,诺基亚、摩托罗拉、索爱等品牌逐步被新势力苹果、三星及小米等品牌所取代,紧随其后的是手机配件逐步被技术工艺较佳的后来者分食,飞毛腿(01399-HK)自主品牌电池产品市场份额也是每况愈下,逐步走上ODM(代工)的道路。

9月1日,飞毛腿发布公告称,公司将改名为锐信控股有限公司,以聚焦ODM业务发展。这也意味着昔日手机电池龙头飞毛腿正式放弃“飞毛腿”自主品牌业务,全身心的聚焦在代工业务上。那么,放弃自主品牌业务策略的飞毛腿还能行吗?

一代手机电池巨头的没落史

回首飞毛腿的发展历史,其给手机配件行业带来影响,80后及90后是有目共睹的。1997年10月,在“黑珍珠”掘到第一桶金的方金成立了飞毛腿。创业初期,方金就把移动通讯配件作为公司发展的主要方向,伴随着移动通讯在国内的迅猛发展,其也得到高速发展。至于为何取飞毛腿这个名字,初衷也很简单,方金曾表示“当时俄罗斯的飞毛腿导弹在战争中声名远扬,已经打响了这个牌子,取‘飞毛腿’的名字,把这个闻名世界的名字,移植到自己的产品中,大家一看就记住了。”方金称,“飞毛腿”这个名字,会让人感觉奇怪,进而会有了解的愿望,其次,也希望企业能飞快成长,成为享誉中国电池业的“飞毛腿”。注:“黑珍珠”是介于对讲机与手机之间的一种通信产品。

在成立不久后,于1999年至2000年左右,飞毛腿遭遇到第一次发展困境。由于当时二次充电手机电池组需求旺盛,以及手机电池的生产投入成本低,可预见增长性强,资本不断涌入,导致整个手机电池行业陷入混战,初出茅庐的飞毛腿也受到巨大打击,产值缩水数千万。

当企业陷入生死攸关时刻,方金认为打价格战,迟早企业会被淘汰出局,必须狠抓管理、抓品质、打品牌才能实现突围。在此形势之下,飞毛腿从内到外狠抓管理及品质,产品终于在2000年左右通过了ISO9001质量体系认证,成为国内首家得到该认证的企业。打品牌方面,方金开始寻求与彼时厦新、波导、NEC、西门子、联想、康佳、诺基亚等10多家大型手机企业合作,借此提高飞毛腿在行业的知名度。2003年导入ERP系统,2004年通过ISO14001环境管理体系认证。正是凭着对管理和质量的不断追求,“飞毛腿”一路斩关夺隘,争霸市场。2006年“SCUD飞毛腿”品牌被认定为中国驰名商标,并以以25%的毛利率及20.1%的经营净利率成为手机电池行业最能赚钱的企业,并借此登陆港交所。

2009年,飞毛腿开始寻求多元化发展,以电池(自主品牌、ODM及电芯业务)为主业,向数码产品产业领域及汽车电子领域发展,甚至不惜花千万巨资收购中国电子集团旗下一家专门用于开发生产汽车音响、汽车电视、汽车导航系统、倒车雷达等汽车电子产品的企业,并致力发展为飞毛腿新业务增长点。

正当飞毛腿准备在汽车电池领域撸起袖子大干一场时,2010年,iPhone 4的横空出世及4G时代的来临,给手机行业带来时代性的变革,可拆卸手机电池开始进入不可拆卸时代,飞毛腿面临着有史以来最大的挑战。2011年,高毛利率自主电池业务销售收入开始下滑,取而代之的是毛利率稍低的ODM业务开始崛起。ODM业务收入占总收入比重从2009年的23.5%提升至2013年的65.8%,而一直引以为傲的自主品牌业务则缩水至2013年7.3%。在此形势之下,飞毛腿多元业务转型升级就此戛然而止。

2013年至2019年期间里,自主品牌业务随着品胜等竞争对手的加入,市场份额逐年下滑,向智能穿戴领域转型成效甚微,企业内部管理(方金退出董事会及管理层)又出现一定问题,二级市场更是经历近3年的停牌期,“飞毛腿”品牌逐步淡出公众视野。截至2019年底,92.9的收入来源是ODM业务,3.85%收入贡献是电芯业务,自主品牌业务收入降至0.6%。至此,飞毛腿2019年底宣布放弃“SCUD飞毛腿”品牌自有品牌业务的业务策略,选择聚焦ODM业务。

聚焦ODM业务的背后:增收不增利,盈利能力持续下滑

现如今飞毛腿选择更名并聚焦ODM业务,为国内手机品牌制造商提供锂离子电池模组的发展策略能否摆脱亏损及盈利持续下滑的窘境,仍需管理层加把劲。

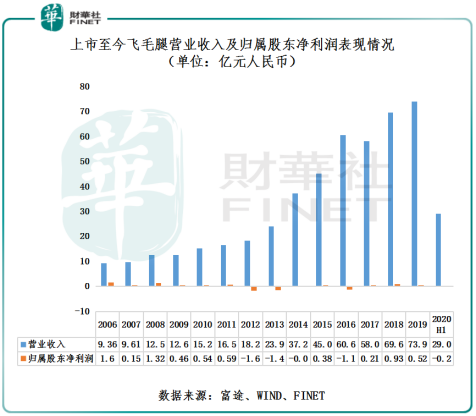

2011年起,飞毛腿将更多资源转移至ODM业务,收入规模取得明显的提升,但整体盈利受自主品牌业务经营不济的影响,整体业绩呈现出增收不增利的态势。截至2011年至2019年底,飞毛腿营业收入从16.5亿元增至2019年的73.9亿元,年复合增长率为20.61%,归属股东净利润则表现不佳,亏损财政年度就有4年,盈利最佳的一年也仅有9300万元。

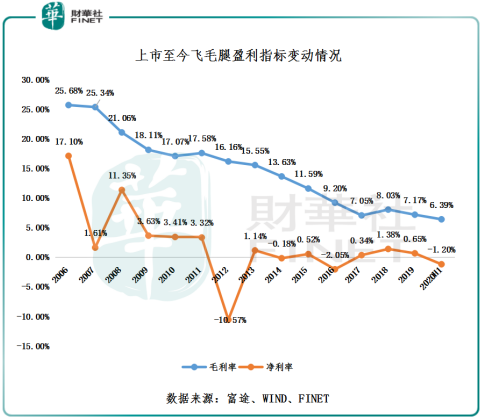

盈利指标方面,近些年我国手机锂电池行业内部竞争激烈,行业竞争对手众多,产品竞争力大抵相当,叠加行业增长放缓,整体市场成长空间有限,而不少企业为追求规模经济的利益,不惜扩大生产规模,导致产品大量过剩,企业之间开始削价竞销,利润空间被一压再压。在此形势之下,高度依赖手机锂电池的飞毛腿,毛利率如泄了闸的洪水倾盆而下,根本没有停下势头。截至2006年底至2020年中期,飞毛腿的毛利率从25.68%下滑至6.39%,屡创新低。如下图所示,在毛利率的持续下行的形势下,人工成本及原材料成本的上行,最终压垮飞毛腿净利率空间。

尾语:

“SCUD飞毛腿”产品从时代的宠儿到如今无人问津,并非只是企业自身战略及内部管理的这么简单的问题,而是手机配件行业遭遇时代变革带来的冲击所致。从最初的简单的品牌正规化到如今创新研发与协作化,手机电池及相关产品市场地位及竞争力都在发生巨大转变,而作为行业的参与者,要么换赛道发展,要么就接受诸多不确定性的挑战。飞毛腿如今经营困境也只不过是行业发展的一个缩影罢了。改名换姓并未能扭转行业现阶段的竞争格局,何时能够真正实现稳健增长,飞毛腿任重而道远。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享