1988年诞生于蛇口的中国平安(02318-HK, 601318-CN),是中国第一家股份制保险企业。

1995年扩展到证券业务;随后一年增加信托业务;2003年、2006年和2011年分别收购收购福建亚洲银行、深圳商业银行和深圳发展银行,在银行业扎下了根;2012年成立陆金所,陆续拓展金融科技业务……

建立至今走过了32个年头,中国平安已涵盖五大重要的金融服务板块——寿险和健康险、财险、银行、资管和科技。然而,保险依然是中国平安的顶梁支柱。

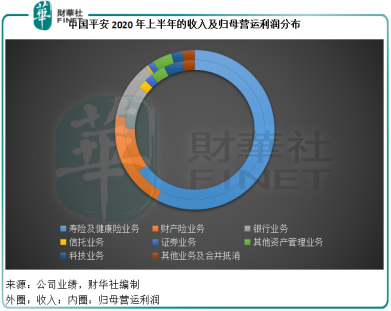

2020年上半年(按中国会计准则编制报表,下同),保险业务贡献收入5162.95亿元(单位人民币,下同),占总收入的81.96%;归母营运利润达到593.61亿元,占合计归母营运利润的79.88%。其中,仍以寿险及健康险业务马首是瞻。

见下图,2020年上半年,寿险及健康险业务贡献收入3850.48亿元,占平安总收入的61.12%,归母营运利润达511.27亿元,占总归母营运利润的68.8%。

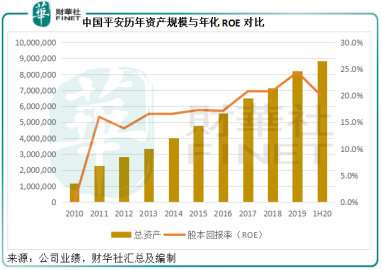

平心而论,平安这十年的发展不错。然而,2020年上半年的业绩却出现倒退。见下图,资产规模仍在持续攀升,但年化股本回报率(ROE)却有所回落。固然,这有疫情的原因,但恐怕并非唯一的原因。

人身险业务遇瓶颈

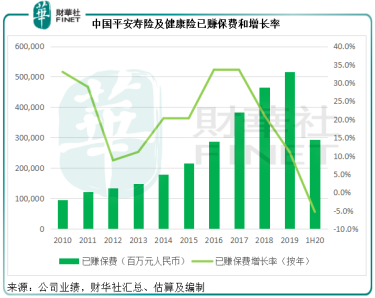

事实上业绩增长趋势转弱的苗头在2019年年报时已展现。正如前文所述,寿险及健康险业务是平安主要的收入及盈利来源。在2012年至2017年期间,中国平安的人身险业务经历了强劲增长。然而,这一强劲势头却在2017年之后戛然而止。

从下图可见,寿险及健康险新业务价值亦持续下降,2020年上半年的新业务价值更同比下滑24.4%,至310.31亿元。

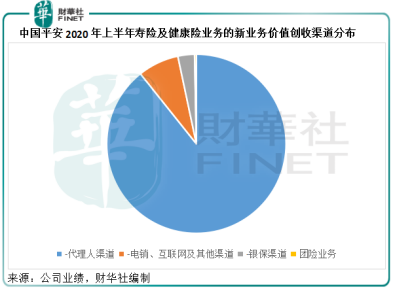

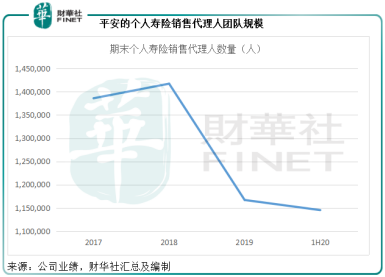

平安人身险的新业务价值主要来自个人业务和团险业务,其中个人业务贡献了99%以上。个人业务的拓展主要通过三个渠道,分别为代理人,电销、互联网和其他渠道,以及银保渠道。代理人仍是其最主要的新业务拓展渠道,以2020年上半年为例,这一渠道占了新业务价值的89.28%,见下图。

最近几个会计期,平安的代理人数量出现下降,见下图。与此同时,2020年上半年,代理人人均新业务价值也同比下降了14.71%。这两个原因或许可以解释其代理人渠道新业务价值下降的原因。

寿险业务亟需改革

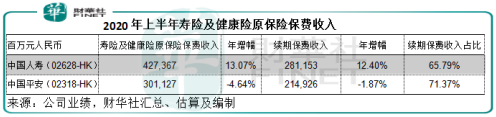

或许,疫情是其寿险业务在2020年上半年下滑的其中一个原因,但并非唯一原因。我们不妨与中国人寿(02628-HK, 601628-CN)作一个对比。进行了寿险改革的国寿最近业绩期的表现焕然一新。

寿险业务的收入和利润主要分两块——保险收入和投资收益。从下表可见,同样面对疫情,国寿的寿险及健康险原保险保费收入仍有13.07%的增幅,而其退保率只有0.61%。相比之下,平安的寿险及健康险原保险保费收入同比下降4.64%,退保率达到0.89%。

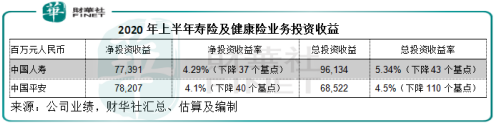

投资回报方面,平安的净投资收益率和总投资收益率均不及国寿,且跌幅也大于国寿。

对于代理人流失的问题,在2019年已经引起平安的重视,并推出了寿险改革,计划从产品、渠道、数据化经营三方面建立真正长期可持续的健康增长平台。渠道方面,稳定和扩充代理人团队,同时扩大其他渠道的建设;产品方面,以客户需求为导向,拓展服务边界,提供更贴合客户需要的产品;数字化方面,即以科技手段提升渠道建设的效率、参与到金融服务之中提升成本效率等。

平安在金融科技方面的实力毋庸置疑,内部做一个解决方案,动不动就能上市的高质量。将科技融入到保险及其他金融服务里的改革,也应该难不倒平安。几年之前,平安就已经在主营业务中运用人工智能等创新科技。2020年上半年,平安的AI驱动产品销售规模同比大增1.04倍,达到1763亿元,相当于上半年总收入的27.99%。以此来看,通过这三个手段来推动寿险改革,应该能够带来成效。

从2020年7月份的保费收入来看,平安的单月寿险及健康险保费收入同比增长5.13%,至343.44亿元,而国寿的单月保费收入或约为277亿元,同比增2.25%。平安的寿险保费业务似有回升迹象,不过仍需多观察几期的表现来确认趋势。

寿险以外业务

以营运ROE看,寿险及健康险业务的2020年上半年利润率最高,达511.27亿元,年化收益率为39.2%,其次为财险业务,达17.2%。

2020年上半年,财险已赚保费同比增长9.6%,至1223.39亿元,但综合成本率上升了1.5个百分点,同时年化净投资收益率下降了70个基点,所以归母股东营运利润同比下降17.58%,至82.34亿元。

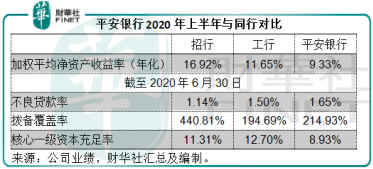

平安的银行业务年化营运ROE为9.3%,同比下降了3.3个百分点。期内平均生息资产规模同比增长15.8%,至3.888万亿元,年化净息差下降了3个基点,至2.59%。生息资产规模扩幅较大,抵消了息差微降的影响,利息净收入同比增长15.3%,至503.05亿元,增幅高于招行(03968-HK, 600036-CN)的3.97%,和工行(01398-HK, 601398-CN)的2.40%。

然而值得注意的是,上半年的贷款减值损失大增36.9%,增幅高于招行(22.32%)和工行(26.5%),这应该是其利润率较低的原因。

从下表可见,平安银行的利润表现并不如招行,不良贷款率和拨备覆盖率也不如招行安全,核心一级资本充足率更有点让人担心。投资者在看到它强悍的收入增长时,需警惕同样强悍的减值损失升幅。

资管业务方面,上半年得益于二级市场活跃度的提升,证券业务净利润同比增长25%,至16.53亿元;然而信托业务和其他资产管理业务的表现却并不理想,净利润分别按年下降11.8%和26.9%,至16.53亿元和32.2亿元,或主要因为疫情影响宏观经济表现以及投资收益下降所致。

科技业务是平安近年着力打造优势的产业板块。其以孵化或创建或并购的方式打造金融细分领域的独角兽,并通过上市来实现账面值的提升,这个板块包括陆金所,纽交所上市的金融壹账通(OCFT)和汽车之家(ATHM-US),港交所(00388-HK)上市的平安好医生(01833-HK),以及平安医保科技等等,都有吸引资本市场投资者的地方。

除了它们的潜在估值之外,它们的收入和利润贡献也不俗。2020年上半年,金融科技及医疗科技业务贡献收入150.19亿元,同比增长0.47%,占总收入的2.38%;归母营运利润为34.38亿元,同比增长22.7%,相当于平安归母营运利润总额的4.29%。

总结

业务倾向于多元化的中国平安,在各个赛道都有亮点和特点,然而,寿险却依然是其非常重要的业务板块,决定了整体的表现。寿险改革箭在弦上,其成效暂未见,但或许会成为估值提升的关键。

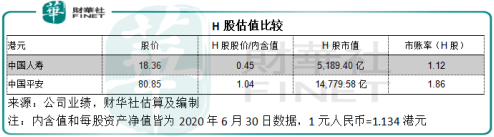

从股价与内含值的对比估值以及市账率估值可以看出,中国平安的估值不见得比国寿优胜,市值并未因为它的科技属性而获得高估,很可能正反映了市场对其寿险业务的忧虑。寿险后续表现的变化值得关注,或许可以带来一些投资的启示。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享