对于某些个股股价短期暴涨唯一解释的因素就是资金的推动,而进一步需要追问的是这些资金为何突然暴增?如果说某某公司具备长期竞争力、或者说以短期市占率情况看叠加行业景气度某某公司值得考虑,那么短期估价的迅速抬升无非是让这一公司的股价在中期表现中波动得更为剧烈,但只要价值回归到位,股价便会再次新高。

但是对于实力不那么强劲的公司(个股)而言,资金暴增联动估价的迅速抬升造成的结果也许是一次价值毁灭,或许投资者无法从短期暴涨的股价中获得收益,但若以投资可复制化为标准,那么移卡(09923-hk)短期内最大涨幅达到436.2%便是投资者需要摒弃的选择。

中期业绩

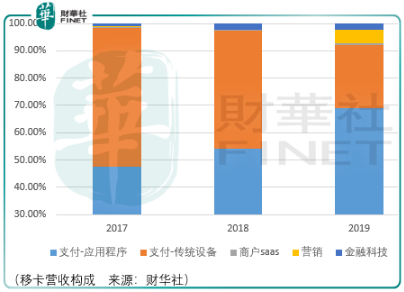

2020年8月27日移卡发布中期业绩,显示其收入同比增长5.1%至10.77亿元,其中核心支付业务同比下滑11%至8.85亿元。因此收入的抬升主要依靠科技赋能商业业务的增长:商户saas产品同比增长539.8%至0.11亿元、营销服务业务同比增长227.7%至1.44亿元、金融科技服务业务同比增长136.9%至0.35亿元。

移卡的收入虽然没有多大的增长,但是归母净利润却从2019年中期的亏损0.18亿元增长至2020年中期获利2.22亿元,其主要归功于科技商业服务的增长和可转换赎回优先股的公允价值变动。

依据移卡2019财年的数据,科技赋能商业服务的毛利率为66.1%,据此推测移卡2020年中科技商业业务的毛利润为1.26亿元,因此可以推测可转换赎回优先股的公允价值变动所影响的利润比例在40%左右,而考虑该项为非经常性影响,那么可以认为移卡这一轮短期的暴涨主要受益于资金推动而非基本面改善。

从同行市值比较来看也可证明移卡的估值远远大于目前的价值:拉卡拉(300773-cn)作为老牌的第三方支付厂商于2020年中期营收25.05亿元、归母净利润4.35亿元、截至2020年9月3日市值为302.81亿元,相较之下移卡的同期营收仅为拉卡拉的42.99%,但是市值却达到了拉卡拉的78.7%。

倘若移卡的股价波动更多受到资金推动的影响,而随着A股泡沫化的推进,整体的风险偏好已走到转势的边缘,此刻对于移卡股票参与者或许是最后立场的机会。

长期价值

要弄懂移卡是否具备长期投资价值首先得了解其业务构成和业务流程关系。

移卡的核心业务只有一块——支付业务,该业务包括基于应用程序的支付和传统设备的支付。商家使用移卡开发的应用程序(乐刷、收款宝、刷宝、快乐pay、收银通app)接受消费者的支付,这个支付可以是电子钱包(微信、支付宝等)支付,也可是电子银行卡支付。传统设备支付即商家通过移卡的硬件支付设备扫描二维码或者直接刷卡。

支付业务的盈利模式很简单,即通过与商家客户约定支付交易额的百分比,扣除清算机构(中国银联、网联)的网络转接费后获取利润。

从奥维咨询的数据来看,按2019年交易量移卡在第三方支付服务市场的市占率仅为1.3%,而排名前3的同行分别达到了30%、28%和18%,显然这样的竞争局面对移卡的长期发展并不友好。

基于这样的现实,对于移卡的管理层而言其或许早就在考虑用户变现的问题。显然,这一次2020年中报归母净利润的大幅抬升就要归功于科技商业业务的开展。

目前这项业务包括3个子业务,分别是商户saas产品、营销服务、金融科技服务。

商户saas业务虽然涉及的产品较多,其针对5大特定情境研发出了智掌柜、乐售、智慧店铺、好生意以及SaaS开放平台,涉及的业务内容包括了库存管理、客户关系管理、订单管理及雇员管理。但是这项业务却是科技商业板块中最难挣钱的业务,其占科技商业板块营收比重仅为6.07%。

营销服务为该板块的核心业务,提供的服务主要包括:

1.精准营销。移卡利用其支付数据,分析消费者的习惯及偏好,以此帮助商户设计个性化的精准营销解决方案,智能地在特定时间于特定位置以最有可能被转化方式向客户群投放广告。

2.消费者复购方案。移卡通过提供消费积分及奖励计划等促销工具以提高消费者参与度。

金融科技服务业务则包括助贷服务、委托贷款和保险转介服务。移卡在助贷业务中的角色为渠道商,银行等金融机构通过移卡的数据把借款放给移卡的用户,移卡仅收取渠道和服务费用。但是在委托贷款中,移卡的利润来源则是用户的借款利息,同时移卡需向委托的金融机构支付贷款金额的一定百分比作为服务费,移卡需要还款管理,如发送催款单、委聘外包催收专员收回逾期款项及于必要时对违约客户采取法律行动,与此同时移卡还需要承担还款违约的风险,截至2017年、2018年及2019年12月31日止年度,移卡该项业务分别产生应收贷款减值亏损人民币0.4百万元、人民币1.5百万元及人民币17.9百万元。

从这三项子业务的发展来看,虽然2020年中期显示科技商业业务发展迅猛,但是这样的迅猛是建立在基数较低的基础上的,同时与其余拥有巨额流量的app譬如美团(03690-hk)、支付宝,甚至是体量大体处于同一梯队的拉卡拉相比,移卡均不具备成本比较优势。

另一方面,市场中已有单独从事商户saas、营销服务和金融借贷的企业,这对于现金流本就捉襟见肘的移卡而言,要想在这每个细分领域打出优势是非常困难的,投资者还不如关注专门从事saas、营销服务和金融借贷的企业。

总结

总体而言,无论是从短期投机还是长期投资来看,移卡都不是一个好的选择,投资者应当把注意力转移到更具竞争力的同行中。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享