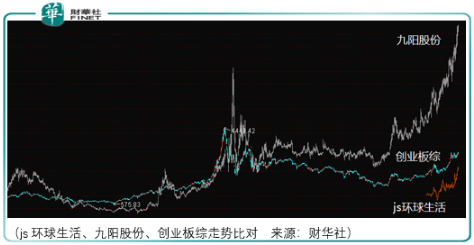

谈到js环球生活(01691-hk)不得不得提到九阳股份(002242-cn),从股权结构来看,js环球生活就是由九阳股份的核心业务叠加js环球生活海外购得的sharkninja资产组合而成。

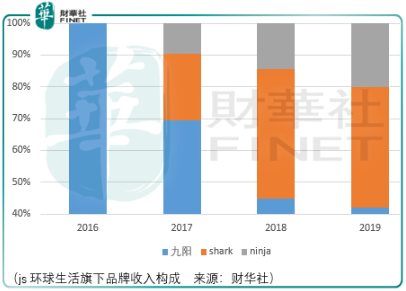

从资产结构来看,目前js环球生活的资产由2个部分构成,一部分为专注于厨房电器的九阳业务部分,一部分为2017年9月购得的sharkninja业务部分。在2018年11月之前,js环球生活还拥有九阳豆业的业务,其主要销售豆浆粉及商用豆浆机,于2018年11月js环球已向关联方出售该项业务的大部分股权。

因此,市场对于九阳股份的走势评价将一定程度上影响js环球生活的市场走势。

从上述图中可以得到几个信息:

短期

基于上述背景,那么可以预期js环球生活在短中期的市场表现中存在较大的价值回归风险。其原因在于九阳股份的估价已经非常接近2015年高点的估价水平。

虽然在2020年8月25日,js环球生活披露了其中期业绩表现:收入同比增长22.6%至15.14亿美元、归母净利润从2019财年中期的0.024亿美元增长至0.81亿美元。

Js环球总结的原因在于,一方面其ninja品牌发布的foodi系列产品在北美市场大获成功,另一方面由于新冠病毒所致,美国民众在家里花费的时间更多,在餐厅吃饭的时间变少。因此,消费者寻求新颖的烹饪方法,从而产生了对Foodi系列产品的需求。亦随着人们在家里花费的时间变长,彼等亦愈加注重清洁,也就产生了对其清洁电器的需求。这导致js环球生活所有在售的产品类别均录得增长。

但实际上,这与对js环球生活将存在较大的价值回归风险的判断并不矛盾,这并未否定其价值根基,而是在否定市场对于这样的价值根基给予的过高的评价,这样的评价存在风险。

长期

那么从长期来看呢?

Js环球生活主攻的为小家电市场,区别于空调、冰箱、洗衣机这类大家电,小家电包括食物料理机(破壁机、食物加工机、豆浆机)、烹饪电器(多功能烹饪锅、咖啡茶饮机)、家居环境电器(吸尘器、扫地机器人)和个人护理电器(吹风机、电动牙刷),其中清洁、食物料理、烹饪电器为js环球生活的业务领域。

行业地位上,中国市场以2018年零售额计算,其小家电市场份额排名第3,截至2020年中期其九阳品牌下的豆浆机、破壁机、电饭煲所占份额排名分别为1/1/3;美国市场以2018年零售额计算,其小家电市场份额排名第2,2017年旗下shark品牌推出的智能扫地机器人,于2018年获得了19%的市场份额位列第2。

因此有理由认为js环球生活在小家电这一赛道上具备较强的竞争实力,理论层面的原因在于预期九阳及SharkNinja在中国(或美国)的供应链具有强大的协同效应,整合后的大规模采购及供应链管理经验的将使其能够以极具竞争力的价格持续推出优质产品,因此可以提升其新产品开发的效率及缩短进入市场的时间。

既然价值竞争层面的问题得以初步解决,那么剩下的问题则在于行业的成长性上。

按零售额计,全球小家电的市场规模从2014年的779亿美元增至2018年的983亿美元,复合年增长率为6.0%。美国及中国是主导全球小家电行业的两个最大的市场,于2018年按零售额计,分别占全球市场份额的25.5%及24.1%。

先看中国市场。破壁机是食物料理电器中的主要产品类别,占(中国)2018年市场份额58.4%,按零售额计,中国破壁机的市场规模由2014年的254.3百万美元增至2018年的1,707.3百万美元,复合年增长率为61.0%;豆浆机已进入成熟阶段,各企业正在向产品创新转型,以刺激新领域的需求。

电饭煲及高压锅为烹饪电器市场中最大的产品类别,占(中国)2018年市场份额的40.8%,电饭煲及高压锅在中国的合并市场规模(按零售额计),由2014年的34亿美元增加至2018年的40亿美元,复合年增长率为4.1%。

吸尘器及扫地机器人合并计为家居环境电器的最大产品类别。2018年,按零售额计,吸尘器及扫地机器人的市场规模分别为18亿美元及12亿美元。

再看美国市场。2014年至2018年,按市场份额计,家居环境电器是美国小家电市场中增长最快的类别,复合增长率达到了6%,同期的个人护理、食物料理机、烹饪电器产品的复合增长率仅分别为3.9%、3.1%、2.7%。

吸尘器是美国家居环境电器市场中的最大产品类别,2018年的市场份额为40.4%。凭借以立式吸尘器为主的高市场渗透率,美国整体吸尘器市场已经达到成熟阶段,按零售额计,由2014年的29亿美元增加至2018年的32亿美元,复合年增长率为2.4%。因此家居环境类别小家电的高增长主要归功于扫地机器人的增速:作为立式及无绳推式吸尘器的补充,扫地机器人进一步将消费者从地面清洁杂务中解放出来,按零售额计,该市场由2014年的444.1百万美元显着增长至2018年的935.6百万美元,复合年增长率为20.5%。

烹饪电器方面,多功能烹饪煲及台式烤箱的市场不断增长,令烹饪更容易。多功能烹饪煲作为增长最快的产品类别之一,按零售额计,由2014年的406.4百万美元增加至2018年的598.4百万美元,复合年增长率为10.2%。

随着单身家庭数量的增加,多功能烹饪煲的销量激增,因此类消费者倾向于购买满足不同需求的单一炊具以节省成本及存储空间。集空气油炸、加压蒸煮及烧烤功能于一身的单一烹饪电器的多功能性,相较传统烤箱具备快速加热及易于清洗的优势,因此更受欢迎。

破壁机及食品加工机是食物料理电器市场中最大的产品类别,2018年的合并市场份额为62.0%。破壁机及食物料理电器的合并市场规模由2014年的24亿美元增加至2018年的26亿美元,复合年增长率为2.0%。

除了来自行业层面的正增长,行业集中度的提升亦构成了js环球生活业绩正向增长的重要因素:由于消费者将知名品牌与高质量及高性能联系起来,在过去五年,市场见证向品牌产品的转变以及顶级家居品牌之间的整合。2014年至2018年,按零售额计,中国前十大品牌的合并市场份额由67.3%增至86.4%。

总结

Js环球生活和九阳股份已经具备了优势的价值基础,这一点通过九阳股份较高的股息率水平也可侧面看出。但由于市场短期受益于风格潮流的影响,导致对其估价评价过高,存在较大的价值回归风险,投资者应当避免这一风险,待泡沫消化完毕,再买入其价值成长不迟。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享