在古代的战场中,一块战略要地往往是敌我双方士兵无法回避的“绞肉机”。河西走廊作为内地通往西域的要道,乃兵家必争之地,两千多年前西汉名将霍去病率领的汉军在河西走廊中两次重创匈奴,巩固了大汉帝国的威严,为汉武帝时期的中国拥有集中在西域(新疆、中亚)地区50多个藩属国的地位奠定了基础。

在我国当前的和平年代,商界的战争亦上演着一场无硝烟的争夺战。尤其是在近期的乳业领域,“河西走廊之战”打得正酣,虽然没有一将成万骨枯一样悲壮,但“藩属国”也正在日益增多。

我国乳业领域的“战略要地”无疑就是奶源了,奶源企业则正成为乳业帝国们的“藩属国”。

对下游乳企来说,控制上游奶源的重要性不言而喻,且对奶源的争夺亦由来已久。蒙牛(02319-HK)在2017年增持现代牧业(01117-HK)股份,成为其控股股东,近日蒙牛又认购中国圣牧(01432-HK)14.5%股权,成为中国圣牧最大股东。乳业另一巨头伊利(600887-CN)不甘落后,2019年收购新三板上游乳企赛科星(834179-CN),近日认购中地乳业(01492-HK)16.6%股权,成为其主要股东。

而奶粉领域也是一个超大市场,紧随蒙牛和伊利后,奶粉领域龙头中国飞鹤(06186-HK)加入了这场“河西走廊”之战。

9月6日,中国飞鹤及原生态牧业(01431-HK)联合公告称,中国飞鹤拟溢价1.6%向原生态牧业提出有条件自愿性收购要约。如果原生态牧业现有46.9亿股已发行股份及尚未行使1.91亿份购股权获行使,中国飞鹤此次要约需支付约30.71亿港元。

要约成功后,飞鹤将成为原生态牧业的控股股东,同时将维持原生态牧业上市地位。

中国飞鹤在公告中指,原生态牧业的牧场靠近该公司下游加工厂房,在保存鲜奶最佳鲜味方面具有地理优势。通过此次要约,该公司将确保从原生态牧业获得稳定的优质鲜奶供应。

与蒙牛和伊利一样,中国飞鹤收购上游上游奶源企业原生态牧业着重强调了获得稳定奶源供应的重要性。作为细分领域的龙头,该三家企业均选择了豪掷巨资对外收购奶源企业,以保障上游产业链的安全。

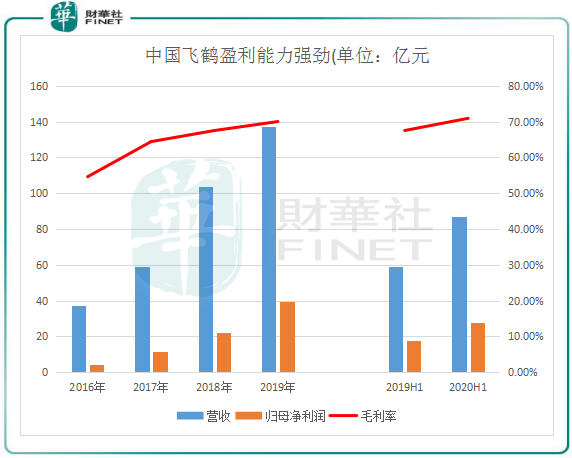

飞鹤是中国最大的国内品牌婴幼儿配方奶粉公司,按2018年零售销售价值计,飞鹤在国内婴幼儿配方奶粉集团中排名第一,市场份额为15.6%。

飞鹤重点发展高端婴幼儿配方奶粉产品,尤其是超高端品牌增长迅猛,包括超高端星飞帆产品系列及超高端臻稚有机产品系列。高端产品销售额在过去几年比重一直保持在60%以上,此外,普通婴幼儿奶粉以及营养补充品等产品飞鹤也有涉及。

市场对高端和超高端的婴幼儿配方奶粉的需求不断扩增,带动了中国飞鹤销量的提升。高端婴幼儿配方奶粉产品系列销量由2016年的8617吨增至2018年的29920吨,翻了2.5倍,加之售价的稳步提升以及接近12万个零售点的销售端布局优势,使飞鹤过去几年实现了超高的盈利能力。

高端婴幼儿配方奶粉75%的高毛利率也提升了飞鹤整体毛利率,2020年上半年飞鹤整体毛利率达到了70.9%,远超乳业上市企业毛利率靠前的澳优(01717-HK)和贝因美(002570-CN)分别为52.4%和49.48%的毛利率,后两者高端奶粉产品比重很小。

从盈利能力看,飞鹤奶粉产品的优势在国内无人能敌,而这与其第一大供应商原生态牧业有着莫大的关联。原生态牧业拥有七个牧场,2019年产奶量超过34万吨,有六个牧场靠近飞鹤的生产基地。原生态牧业其中前三大客户正是飞鹤、蒙牛和光明(600597-CN),原奶中有60%卖给了飞鹤,是飞鹤第一大供应商,2016年至2019年,飞鹤采购鲜奶成本的总额超过8成都是付给了原生态牧业。

飞鹤扎根原生态牧业所处的北纬47°黄金奶源带,通过原生态牧业这个专属牧场、工厂集中布局,飞鹤源头牧草种植、规模化奶牛饲养,到生产加工、售后服务各个环节得以顺畅进行,加上定位盈利能力更高的高端婴幼儿配方奶粉,这就是飞鹤的盈利能力强大的原因。

因此我们可以看到原生态牧业对飞鹤的意义十分重大,在蒙牛和伊利等大企业潜在的动作前抢先收购了原生态牧业,飞鹤专属产业集群协同就可发挥更大效应,实现真正意义上的全产业链布局。

我国乳制品行业目前已步入行业整合的后半场,奶源、产品、渠道全产业链竞争的时代已开启。中游和下游的产品和销售端方面,行业头部企业们都已经有相当成熟的能力,而在居民消费的品质化需求日益旺盛的背景下,上游奶源自然成为头部企业争夺的战略要地。

近年来,加强奶源基地建设保证乳制品前端质量控制和满足乳制品加工的生鲜乳供应成为行业主流。截止目前,国内绝大多数奶源都被蒙牛及伊利所占领,蒙牛旗下拥有现代牧业、中国圣牧、富源牧业等牧场集群,伊利旗下拥有优然牧业、赛科星以及中地乳业等规模化牧场。而飞鹤作为奶粉领域的龙头,布局上游市场是预防被卡脖子的必然之路。

按销售额计,2019年伊利和蒙牛在国内乳制品领域的市场份额分别约为24.5%及20%,遥遥领先其他企业,组成乳业领域的双雄。飞鹤过去几年飞速成长,市场份额不断扩增,奶粉行业将加速大鱼吃小鱼,集中度将不断提高,飞鹤即将进入奶粉一超多强时代。

头部乳企市场份额提升的背后,是众多中小乳品企业陷入倒闭和亏损的漩涡中。根据天风证券研报,乳品企业数量在2019年减少至565家,亏损企业数量增加至127家,亏损企业占比提高至22.48%。

得奶源者得天下,巨头们纷纷看中了奶源企业。而对于原生态牧业等上游奶源生产企业来说,卖身实际上也是明智之举。在此次要约收购之前,目前国内的大型牧场几乎都已“名花有主”,只剩黑龙江和新疆地区还有一些大型牧场在独立运营。

为何奶源生产企业愿意卖身?上游奶牛养殖门槛高、投资回报期长、风险大等特点,因国内养殖成本高于海外,加之竞争力难抵输入性过剩,牧场的盈利水平一直存在很大问题。下图可见,包括现代牧业和中国圣牧在内的多数企业均产生过亏损,存在周期性波动。2019年以来,随着上游供给的减少和需求的向好,奶价逐步回升,奶源企业才逐步恢复盈利。

所以,在近年来我国奶牛存栏头数有所下滑,未来牧场的价值将越来越大的背景下,奶源将成为乳企供应链体系非常重要的一项,奶源企业也因此可背靠大山提升盈利能力,发挥规模效应降低成本。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享