2017年9月A股上市,成为了拉夏贝尔(06116-HK, 603157-CN)的巅峰。

从市值逾160亿,到如今披星ST、H股甚至沦为仙股,拉夏贝尔仅用了三年。

A股上市时,拉夏贝尔曾意气风发地计划用A股上市所筹资金在三年内新建3000个零售网点。如今三年过去了,拉夏贝尔的线下门店从上市时的9,066个,缩减至2020年6月30日的3,667个。3000个零售网点的扩张成为狂想。

为何沉沦至此?是命?还是运?

1998年创立的拉夏贝尔,一开始是一家定位于大众消费市场的多品牌直营快时尚服装企业。

关键词为“多品牌”、“直营”、“快”。

多品牌,也就是利用多个品牌多个定位来贴合不同消费者层级的需求,这也是它一直被视为中国版“ZARA”的原因。

直营,意味着该公司直接控制和经营所有销售网络,好处是能以统一标准规范管理所有网点,提升销售服务品质,坏处是开店和经营成本高,不利于快速扩张。2017年A股上市时,拉夏贝尔除了2016年新推出的Siastella拥有6家加盟店外其余皆为全直营模式。

快时尚,表示存货周期短,存货跌价准备高,以流量促销售,薄利多销。然而相对于ZARA高峰时不到两周的存货周期,拉夏贝尔携优秀业绩A股上市时2016年的存货周转率为1.77,即周转期达203天,由此可见拉夏贝尔的快时尚并不“快”。

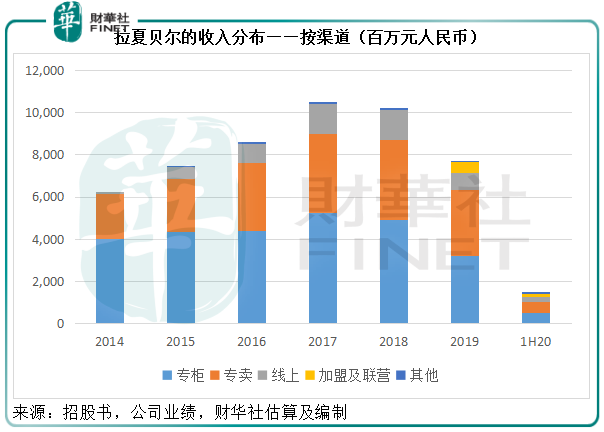

在2015年及以前,百货商场专柜是该公司最主要的线下销售渠道,其次为开设在购物中心或临街的专卖店。从下图可见,专柜和专卖店一直是其主要的收入来源。

这十年是属于电商的十年,当线上时尚成为时尚时,依托商场的线下服装品牌立时没有了立足之地。

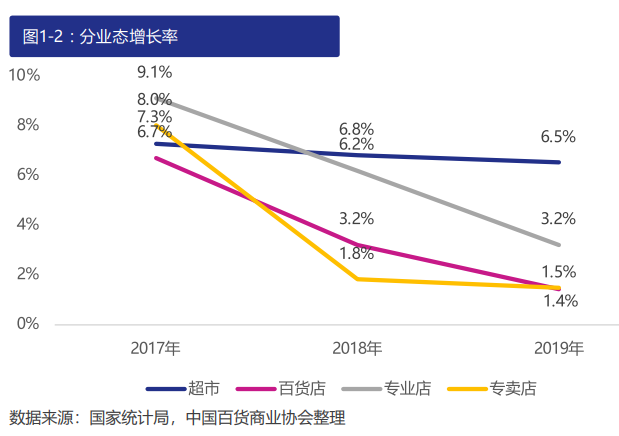

鉴于其线下门店主要位于商场,当百货零售业日渐式微而让位于线上销售模式时,主要依赖线下渠道销售的品牌又能撑多久。而这一趋势在今年的疫情期间迅速加剧,ZARA实体店尚且难逃关店厄运,更何况拉夏贝尔?见下图,实体店的商品零售额增速呈向下之势。

你可能会说,拉夏贝尔还有线上销售。是的,拉夏贝尔通过天猫、唯品会及京东等主流电商平台销售,然而从上图可以看出,线上销售额的占比并不大,而当时公司的野心是大肆扩张线下门店,用线下门店来引流,可以想象前期开支会有多大。

当互联网经济已经全方位改变整个零售销售结构时,这些资本开支变成了永久的亏损。这或可归咎为“命”。然而,电商的发展并非刚刚起步,事实上在2017年其业绩的巅峰之时,电商也已经进入成熟期,未及时依形势而变可能是该公司沦为今日之变的一个原因。

从其A股招股书可以看到,筹资用途大部分用于零售网络扩展建设项目(占近八成),包括三年内新建3000个零售网点,其余则用于新零售信息系统项目。孰重孰轻一目了然。

1973年在法国创立的Naf Naf SAS主要从事女装产品及配售销售。

2018年4月,拉夏贝尔宣布出资2080万欧元(相当于1.68亿元人民币)收购其40%股权,理由是践行公司的多品牌策略,实现国际化发展。Naf Naf SAS于2016年9月1日至2017年8月31日期间的税后纯利为10万欧元,相较上一个财政年度为净亏损7.7百万欧元。此交易于2018年6月29日交割。

2018年11月27日,拉夏贝尔又宣布以3534万欧元(相当于2.86亿元人民币)收购Naf Naf SAS其余的60%权益,交易于2019年6月4日完成交割。

比较4月时公布收购四成股权的价格和其后收购六成股权的价格,可以发现在上一宗交易完成五个月后,Naf Naf SAS的价格贵了890万欧元(相当于7195万元人民币)。然而,在后一宗交易披露的信息来看,这家法国公司的业绩并没有好转,于截至12月末的2017财年净亏损达650万欧元,截至6月末的2018年上半年净亏损为342.2万欧元。到截至12月末的2019年净亏损更达到5300.76万欧元。

两次交易合共代价5614万欧元,相当于4.54亿元人民币。这仅仅是开始。

2019年刚刚完成收购Naf Naf SAS,还未在欧洲大展拳脚,拉夏贝尔就面对法国政治环境变化对消费和市场的挑战。到2020年第1季,新冠肺炎疫情在法国持续蔓延,Naf Naf SAS的经营情况进一步恶化,最终当地法院于2020年5月15日对Naf Naf SAS启动司法重整。

2019年因为Naf Naf SAS的巨额亏损,拉夏贝尔已就此计提长期资产和商誉减值损失,导致归母净亏损增加4.43亿元。

2020年鉴于Naf Naf SAS的司法重整程序,将对拉夏贝尔的归母净利润产生负面影响。截至2020年3月31日,拉夏贝尔累计向Naf Naf SAS提供的经营性支持资金余额达到9613.56万元。

也就是说,钱还没赚到,投入的资金全都打了水漂,这构筑了它2019年22亿净亏损的一部分,而2020年或许还会因为司法重整的结果而再录得亏损。

交易遇上当地政治事件和疫情,也许可以怪运气不好,但在风险把控、交易尽职调查,最重要的是更宏观的业务布局(即专注于线下零售)方面,拉夏贝尔是否全无责任?

这几年拉夏贝尔也确实在尽力自救。2017年对专柜进行转型调整,2018年下半年开始在原有直营为主的渠道布局基础上推行联营、加盟等业务模式,2019年大幅缩减线下门店,停止新的投资,这些都是它的探索、尝试和改变。

行业的变化瞬息万变,2017年到如今,短短三年之间,电商的环境也已经发生了锐变,花样也越来越多,譬如纯粹的电商对于竞争异常激烈的女装零售来说已远远不够,直播带货成为这两年的新宠。不要说销售渠道,单是销售方式的潮流已经换了几季。

执着于线下的拉夏贝尔,落后的已经不是一两个电商时代。

9月初,拉夏贝尔宣布将线上业务由“企划设计-自主采购-平台运营-线上销售”的传统模式,调整为“品牌授权+运营服务”的新模式。前者掌控从设计到销售的整个环节,好处是能监控品质和销售,劣势是开支大。后者是将品牌授权独立第三方,收取品牌使用费。这一运营模式转变的直接影响是收入将显著下跌,但无需承担线上渠道库存风险。

也许是为了配合这一线上销售策略调整,拉夏贝尔变更了经营范围,增加了物联网技术服务、开发、IT运行维护服务、软件开发、互联网数据服务、品牌管理、企业管理信息咨询、文化艺术交流活动策划展示等等业务,并据此将公司名称由“新疆拉夏贝尔服饰股份有限公司”,更改为“依新集团股份有限公司”。

从拉夏贝尔的过往来看,线下零售商身出身,却发现正身处线上零售时代,是该怪它生不逢时,还是因循守旧缺乏机变?收购了法国企业,却刚好遇上该国的经济环境变化和疫情,是该怪它运气不佳,还是欠缺投资眼光?

这一切,或许并非“命”“运”二字可以逃脱,改名改策略后的“依新”能否“焕然一新”?交给时间解答。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享