1、市场回顾与展望

上周五利率先下后反弹,尾盘公布8月份金融数据,社融数据超预期引发尾盘的抛盘,中长期利率上行明显。周末信息较少,我们认为下周债券市场关注:

(1)存单利率的上行是压制市场的最核心的因素。下周有2000亿MLF到期,而目前存单利率已经超过2.95%的MLF利率后,市场对MLF的需求必然增加。从央行层面看,前期流动性持续净投放,因此我们也有理由相信目前央行依然保持适度宽松的货币政策态度,那么MLF的净投放放量应该也是可以预期的。如果能明显净投放,也会缓和存单利率上行的压力。

(2)周中公布的8月份宏观数据如何?从高频数据看,8月份数据反弹应该也是市场预期之中的。但我们更关注一是反弹的力度是不是放缓,也就是经济回升的斜率的问题;二是宏观经济后期的趋势。从金融数据看,如果信贷额度是20万亿,社融是30万亿,那么金融数据的高点也似乎已经见到了,未来宽信用的节奏也可能放缓;同时考虑到房地产调控的加码,疫情对经济就业的持续负面影响等等因素,我们认为经济复苏最快的阶段可能正在过去。

(3)股市的震荡能否利于债券市场?上周股市波动还是比较大,尤其是创业板。虽然目前确实创业板的波动还没有影响到主板,但是风险偏好的回落是具有全球特征的,也容易形成全球股市的联动和共振。当然核心的逻辑就是估值偏贵,而这可能逐渐变成一个中期内的问题和压力。不管如何,股市的震荡总是从逻辑上利好债券市场。

(4)海外市场。整体而言,疫情依然还在扩散之中,尤其需要关注一个是印度疫情屡创新高,而法国等欧洲国家也出现疫情二次反弹,甚至力度比第一次更猛。我们此前做过研究,历史上出现过的非常大的几次传染病疫情,都呈现出多次高峰的特征,从来没有只是一个高峰的情况。这也告诉我们,至少从历史规律看,在没有疫苗出来之前,本次疫情还是可能出现反复。

整体而言,我们认为目前债券配置价值较高,机构可以积极配置;而下周需要关注MLF的量和8月份宏观数据,叠加股市的波动加大,交易行情也可能在逐步孕育。

2、上周五早盘市场策略

隔夜公布的美国上周首申数据在连续五周下滑后再次环比上升,显示出劳动力市场复苏步伐放缓,参议院投票否决了共和党推出的3000亿美元左右的财政刺激计划,继续打击市场的风险偏好。欧洲方面欧央行议息会议按兵不动,上调全年欧元区GDP预期,拉加德表示正在密切关注欧元汇率动向,但并未给出调整政策的信号,英欧脱欧谈判仍然矛盾重重。海外风险偏好整体回落,美股、欧股、油价均收跌,美债收益率下行。

今天日内首先需要关注30年国债招标结果和可能公布的金融数据,短线来看,海外风险偏好回落和央行积极投放流动性的两个逻辑均未改变,可以继续尝试介入交易。

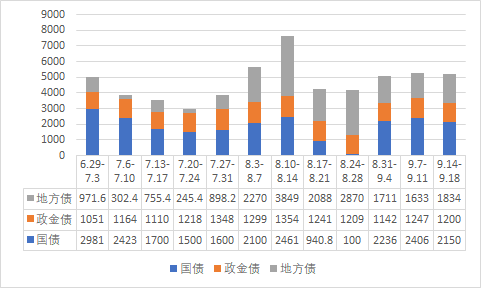

3、利率债供给继续保持稳定

根据目前为止已公告的下周利率债发行计划统计,国债方面下周将发行1年期和10年期国债各一支,发行规模分别为630亿和670亿;50年期国债一支,预计发行规模为550亿左右;91天贴现国债一支,发行规模预计为300亿左右。加总来看,下周国债总发行量预计为2150亿,较本周的2405.9亿环比减少255.9亿。由于下周1年和10年国债发行量较本周均有所缩量,因此带动国债供给小幅回落。

地方债目前已披露下周前4天发行计划,总规模为1834.36亿,截止下周四的发行计划,环比本周的1632.61亿增加201.75亿。地方债供给整体稳中略升。

下周政金债的发行计划尚未公告完毕,目前仅公告80亿,根据近期的发行节奏估计,下周的政金债发行量或将在1200亿左右。

综合来看,下周利率债总供给预计为5200亿左右,与本周基本持平,主要受国债发行小幅缩量和地方债发行小幅增加共同影响。由此可见,下周利率债供给整体保持平稳,在央行维持资金面合理充裕的政策基调下,利率债供给预计对市场影响有限,即将公布的8月经济数据和MLF续作情况更值得关注。

4、午盘市场综述

受前两天资金宽松影响,央行今日公开市场净回笼100亿,回购利率小幅走高。上午股债均以小幅震荡为主;中午30年国债一级招标,加上返费后的中标利率高于二级成交位,且中标倍数偏低,因此结果公布后,长端利率明显上行。截至午盘,活跃券收益率普遍上行2bp左右。市场层面目前需要关注下午可能会公布8月金融数据,维持早盘策略的观点不变,MLF投放落地前可以继续尝试介入短线交易。

5、期限利差与券种选择

截至9月10日,从收益率曲线的形态看,国债收益率曲线最为平坦,5-3Y、7-5Y以及10-7Y利差的分位水平(2010年以来)均低于32%,即国债各期限中1、3年性价比最高。国开、农发和口行债的曲线形态较为正常,除7年期品种利率普遍偏低外,其余期限利差水平基本位于正常区间。分期限看,1、3年利差同样偏高,5年口行和5年农发利差分位接近70%,10年期品种中国开债性价比最高。

总体而言,根据期限利差,目前7年期政金债品种收益率偏低,这可能是导致近期7年老券招标结果较为一般的重要原因;1、3年收益率偏高,这与近期银行通过提高存单一级价格弥补长期负债缺口,导致市场对中端资金面预期悲观有关;除国债外,5、10年期品种收益率相对正常,5年的口行和农发更好,10年的国开更优。

6、警惕四季度社融增速回落风险——8月金融数据点评

周五尾盘公布的8月金融数据显示,8月新增社融3.58万亿,新增人民币贷款1.28万亿,均好于预期。具体来看:

信贷同比小幅多增,信贷结构持续优化。8月新增人民币贷款1.28万亿,同比多增700亿元。从结构来看,8月信贷结构延续了7月的趋势,继续呈现出明显的两极分化格局:一方面无论是企业中长期贷款(同比+2967亿)和短期贷款(同比+402亿)还是居民户短期(同比+846亿)和中长期贷款(同比+1031)都录得同比多增,反映出居民的购房意愿、消费需求和企业的投资意愿仍在继续回暖;另一方面企业票据融资录得同比多减(同比-4102亿),或许与实体融资需求旺盛背景下,银行压降表内票据规模为信贷腾挪额度有关。

社融同比大幅多增,政府债券贡献最大。8月新增社融3.58万亿,同比多增1.38万亿,大幅高于预期。其中政府债券同比多增8741亿,是拉动社融同比多增的最主要因素。除政府债券外的新增社融同比多增5103亿,其中信贷、非标、信用债和股票同比分别多增1155亿、1725亿、249亿和1026亿,呈现出全面向好的趋势。央行宽信用政策持续发力背景下,金融体系对实体经济的支持力度进一步上升,或将对未来投资带来进一步的支撑。

不过值得关注的是,按照此前陆家嘴论坛上易纲行长的表态,全年新增信贷和社融分别为20万亿和30万亿,据此推算,全年信贷存量增速约为13.1%,全年社融存量增速约为11.9%。截止8月,信贷余额增速为13%,社融余额增速为13.3%,因此未来仍需警惕政府债券发行放缓背景下,社融增速回落对经济的潜在风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享