在财华社近期《百胜中国值得学习,但不值得押注》的文章中,笔者分析其短期股价堪忧的核心原因在于其动态估值触及了2018年1月以来的最高水平,因此在港上市的百胜中国(09987-HK)在首日破发便是意料之中。

那么对于早期在纳斯达克上市的华住集团(htht-us)其亦面临如此的问题,早在2017年10月,其市场估价便已突破历史前高,尽管其2018财年和2019财年的业绩有所增长——营收分别为同比增长23.17%、11.42%,使得高估价风险有所释放,但是这带来的结果是,即便2019财年其归母净利润同比增长147.07%达17.69亿元创下历史新高,但其股价依然处在2017年末至今的震荡整理区间之间。

同时,根据华住在招股书中披露的数据,受到疫情的影响,其2020年一季度收入同比下滑15.67%至20.13亿元,2020年二季度收入同比下滑31.69%至19.53亿元,尽管如此但可以看到美股市场对华住集团的评价是正面的,2020年3月19日以来其股价最大涨幅达84.72%,并创下2019年4月以来的股价新高。

因此整体来看,市场对于华住集团的价值是认可的,同时还认定其价值处于一定范围的区间之中,那么需要进一步追问的是,华住集团的价值是如何认定的?

华住集团是一家覆盖全球的中国多品牌酒店集团,华住目前经营了超过20个酒店品牌组合,其中汉庭酒店为支柱品牌,截至2019年底,全球公开上市的酒店集团所有的经济型酒店品牌中,汉庭酒店拥有酒店数量排名第1。

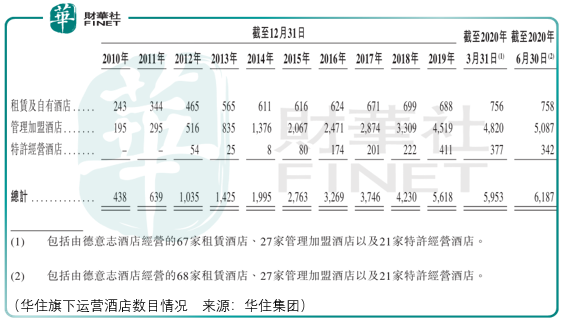

华住旗下酒店有3种不同的经营模式:自有或租赁、特许经营、管理加盟,截至2020年6月底,华住拥有6187家在营酒店,其中有758家租赁及自有酒店、5429家管理加盟和特许经营酒店,同时华住还在开发2375家新酒店,其中54家为租赁及自有酒店、2321家为管理加盟及特许经营酒店。

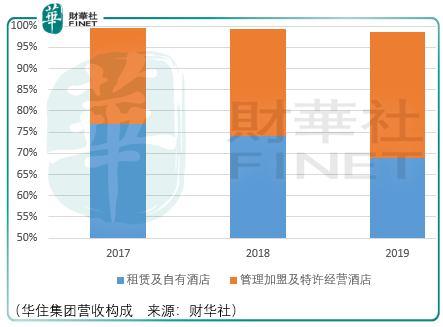

尽管在数量上管理加盟及特许经营酒店占比达87.7%,但其贡献收入占比却不到30%,其原因在于华住集团不承担加盟商产生的任何亏损或分享其实现的任何利润。

截至2020年6月30日,华住集团拥有5087家管理加盟酒店及343家特许经营酒店,其中管理加盟酒店商通过租赁或其自有的酒店物业,负责管理加盟或特许经营酒店的开发及经营成本。

通过管理加盟酒店,华住集团的获利模式在于:华住委任并培训酒店经理,负责雇用酒店员工及管理加盟酒店的日常经营,同时还为加盟商提供如中央预订、销售及营销支持、技术支持、质量保证检查以及其他经营支持与信息等服务。

华住通常向加盟商收取首次特许经营费,金额通常为每家酒店人民币8万元至50万元不等,并按每家管理加盟酒店所产生的总收入约3%至6.5%收取每月特许经营费。此外,华住向加盟商就使用中央预订系统收取预订费(一般为房价的8%,上限相等于酒店总收入的3.5%),以及就在管理加盟酒店加入华住会(H Rewards) (前称华住会(HUAZHU Rewards))的客户收取会员注册费(一般介乎人民币15元至人民币135元╱每位会员,视会员等级而定)。同时华住向加盟商收取与管理加盟酒店共享技术基础设施的系统维护及支持费以及其他信息技术服务费,以「易」系列数字化系统为例,该系统每月需向加盟商收取2500元至3500元的费用。

人员开支方面,华住聘雇及委任管理加盟酒店的酒店经理,并视乎该管理加盟酒店的品牌及城市级别而定,向加盟商每月收取管理服务费,经济型品牌旗下管理加盟酒店的该笔费用一般介于8000元至20000元。

通过特许经营酒店,华住除了不参与委任酒店经理与日常经营管理,其余费用收入均与加盟酒店相同。时间上,特许经营及管理加盟协议通常初步为期8至10,并可于特许经营及管理协议到期前3个月经华住与加盟商双方协议后延长期限。

通过以上数据,投资者应该明白华住集团股价增长的核心逻辑——扩门店,带业绩。2010财年华住集团的营收仅为17.38亿元,归母净利润为2.16亿元,到了2014财年,尽管营收已大幅增长至49.65亿元,但是归母净利润却只增长到了3.07亿元,其原因在于:

每间租赁及自有酒店的运营均需经历开发、升级及成熟运营三个阶段,在开发阶段,华住的租赁及自有酒店不产生任何收入,此外,华住还需承担绝大多数租赁及自有酒店的开业前费用,一般为每间酒店约人民币1.5百万元至人民币20.0百万元之间。在升级阶段,当入住率相对较低时,该等酒店产生的收入可能不足以支付其相对固定的经营成本。因此,该等新开业的租赁及自有酒店在升级阶段可能无法实现盈利。

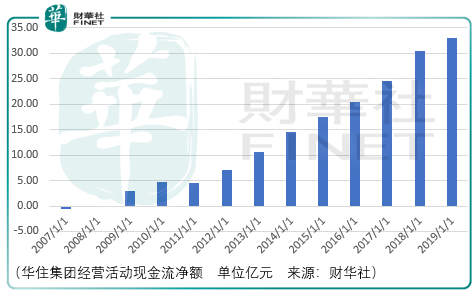

只有到了成熟阶段,华住集团才能产生一定的经营现金流使得公司通过租赁、购买或者并购其他品牌酒店的方式实现门店扩张,而随着继续扩大租赁及自有酒店的投资组合,在开发阶段产生的大量开业前费用以及华住新开业的租赁及自有酒店在升级阶段的相对较低收入可能会对华住的财务表现产生重大负面影响,但实际的经营结果表明,华住的门店复制模式已经跑通,自2011年后现金流净额再无负增长。

以上便是华住价值被市场认可的基础,但显然这已成为脚下的根基,那么如何看华住的未来?

招股书中表露道“我们计划未来以相对较高的开业前费用(尤其是租金)开发更多的中档及高档租赁及自有酒店,这可能对我们的财务状况造成更明显的负面影响”,同时在2020年1月,华住完成了对steigenberger hotels ag(德意志酒店)的股权收购,便拥有了施柏阁 、 美轮美奂酒店、Jaz in theCity、IntercityHotel及Zleep Hotels酒店品牌。

结合全球及中国前10大酒店集团份额情况来看,或许就能明白华住进驻中高端市场并收购德意志酒店的原因——国内市场天花板临近。

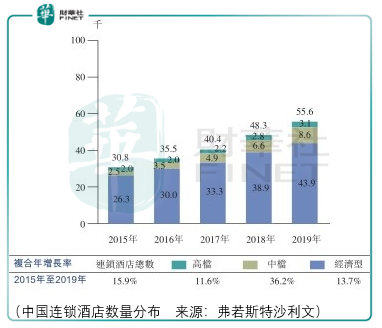

根据国内酒店行业的数据,2015-2019年间,独立酒店复合增长率为2.6%、连锁酒店的复合增长率为15.9%,但从酒店数量上,连锁酒店的占比仍然非常之低,于2019年仅为10.13%,这个数据有没有大幅提升的可能性?

从华住的选择来看,比较困难。同时,由于国内经济结构与海外市场存在差异,不能以外海外的渗透率作为参照标准。

而回望中国连锁酒店市场,可见虽然华住预期要发展的中高端市场的平均增速要高于经济型酒店,但是其规模基础却远远小于经济型,因此这带来结果便是,华住收购德意志酒店或将在疫情后使得酒店业绩得以进一步增长,但由于所处市场规模较低,或将拉低华住整体的营收增速,而这将对华住长期市场估价形成压制,使得其估值向历史低点甚至更低进行价值回归。

如同曾今的价值扩张,如今的价值回归路也将成为一波三折的震荡之路,其原因在于华住存在价值基础,但是市场对这样价值基础上的成长给予了过高评价,这样的评价将使得触及价值底线成为中期最大的可能走势,因此华住在港股上市破发便成为了最大的预期项。从长期看,营收增速无法达到对冲市场过高评价的数值将成为股价保持价值底线的最大障碍,然而在数据得到印证之前,投资者应关注其短期价值回归的风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享