2020年8月24日,九毛九(09922-HK)发布中期预报,由于疫情影响,其收入同比下降23.2%至9.49亿元,同时,于2020年上半年,共计70间餐厅关门歇业,其中包括49间自营餐厅及21间“2颗鸡蛋煎饼”加盟餐厅。在关闭的餐厅中,48家自营餐厅(43家九毛九餐厅、2家太二餐厅、2家2颗鸡蛋煎饼)受到疫情影响而得到关闭,而就关闭餐厅出售资产所致的亏损约为0.27亿元,同时为采取病毒防御措施,额外产生的运营开支约为1百万元。

同时,积极的因素也要看见,2020年上半年,九毛九公司共新开55家餐厅,包括6家九毛九餐厅、37家太二餐厅、2家2颗鸡蛋煎饼自营餐厅及10家2颗鸡蛋煎饼加盟餐厅。

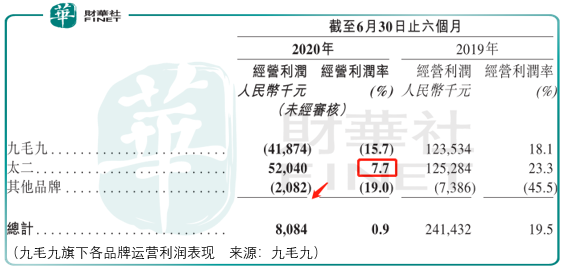

据以上数据就能明白为何九毛九对太二品牌的资源如此倾斜,即便在餐饮市场面临如此恶劣的背景下,太二品牌所贡献的经营利润仍然为正,可见消费者对于这一品牌喜爱程度之深。

另一方面,九毛九旗下的其他连锁餐饮品牌(2颗鸡蛋煎饼、从、那未大叔),其整体的经营利润亏损已经缩窄至208.2万元,因此未来在主要对2颗鸡蛋煎饼的运营中,九毛九的其他品牌业务有望对其净利润产生正贡献。

总体而言,九毛九当下面临的是弊大于利的局面,这一点从归属母公司应占利润从2019年中期获利9256.2万元至2020年中期亏损8590.2万元可以得到印证。

但根据市场的反馈,无论是8月25日(发布预报次日)后九毛九股价仅收跌1.67%,还是自2019财年报告发布以后,九毛九的股价便呈现趋势上涨的表现看,市场似乎正无视这样局面恶化的现象,但事实真是如此吗?

在短中期的市势结构中,a股市场正面临“价值投资”的洗礼,食品消费板块中以海天味业为代表企业业绩一面增长、估值一面抬升。港股同板块市场亦毫不逊色,以海底捞(颐海国际)为代表企业业绩一面增长、估值一面抬升。

这使得市场在对九毛九的评价中,在上市首日便得到了较为高估的评价,而由于九毛九2019财年营收与归母净利润分别同比大增42.02%、137.68%,使得正面的板块评价趋势得以在九毛九身上加强,但不同忽视的是,这样的短期估价正在脱离当下基本面的支撑。

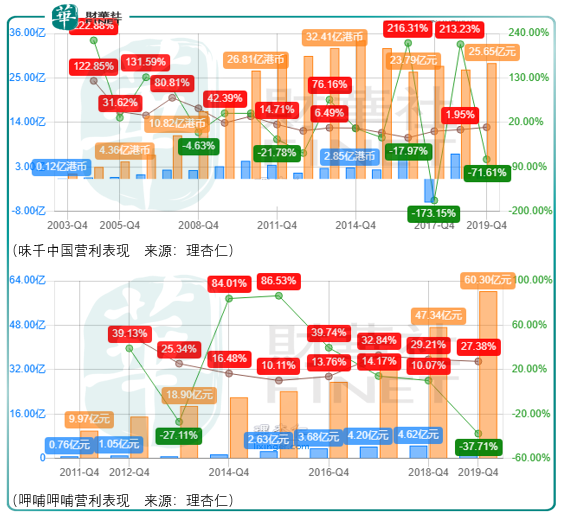

虽然九毛九与味千、呷哺呷哺所处餐饮领域的不同品类连锁品牌,但有一点是共同的,即通过扩充门店提升营收,通过规模效应提升净利率。

而在味千(2006-2010财年)与呷哺呷哺(2014-2017财年)正红时期,谁也不清楚挡在他们背后的障碍是什么?能够成为中国连锁餐饮的百胜吗?或许投资者与管理层都曾经如此畅想过,但现实是惨痛的:味千中国的净利润增速在2010财年出现拐点、呷哺呷哺2018财年的业绩虽然继续保持增长,但股价已经开始了向下的征途。

因此,以味千和呷哺呷哺的视角看九毛九,可以获得几点借鉴:

1.味千与呷哺呷哺股价获得大幅增长的契机在于情绪低沉下估值与业绩增速存在巨大差异,九毛九不存在这样的契机,即便是2019财年报告发布后,也较为勉强

2.即便业绩继续保持增长,还需要考虑市场对板块的评价趋势,谁占优谁便是主要矛盾,而对于当下的九毛九,显然估值占优

3.挡在呷哺呷哺门店扩张背后,阻碍其管理水平提升的因素在何处?为什么规模扩大之后,归属净利润却下降了?同时,阻碍味千扩张的因素在何处?是因为拉面这个品类无法吸引更多的中国消费者?还是味千在管理上存在较大的失误?

第1、2点可能影响短期,但第3点却是价值投资者,尤其是九毛九的投资者需要思考的问题。

目前九毛九管理及经营5个自创特色品牌:九毛九、太二、2颗鸡蛋煎饼、從、那未大叔是大厨。

而在自创5个品牌的期间,九毛九还开设过6家不怕虎牛腩餐厅、1家椰语堂餐厅、4家咧嘴餐厅,由于考虑表现不佳及日后增长潜力等因素,九毛九公司关闭了4家不怕虎牛腩餐厅并向部分权益股东转让了剩下的2家不怕虎牛腩餐厅的权益、关闭了椰语堂餐厅、关闭了咧嘴餐厅并以10万元向部分股东转让了余下餐厅的权益。

这说明,虽然在2015年开设的太二品牌,由于产品、消费群体、运营等综合因素契合所致成功,但是这样的成功在切换了另一品类及排列组合后,九毛九又面临了多次的失败。

因此,需要提问的是,在原初主打的九毛九品牌逐渐受到其余连锁餐饮品牌冲击而逐渐受到消费者冷落后,太二这一新的连锁餐饮品牌还能新多久?

我们可以总结出太二品牌获得初步成功的因素:

1.限制每个品牌提供的菜肴数量,以简化其采购及物流成本。例如,太二的特色是老坛子酸菜鱼,并供应不多于23种其他菜肴。该种受控制的菜品供应可以帮助太二精准定位所需的食材、烹饪方法以及每道菜肴的食物品相。

2.目前在广东、湖北及海南设有中央厨房。九毛九公司亦使用领先的第三方供应链的供应中心,彼等基于标准化的食谱及流程制备半成品食材。另外,九毛九就所有采购订单采用集中采购体系,并通过采购部门进行集中订单采购。中央厨房及集中采购体系确保食品风味及质量始终如一并及时配送食材。

3.太二追求独特而有趣的餐饮文化,透过抢眼且出人意料的标语与顾客建立融洽关系,例如「好好吃鱼,莫玩手机」及「做宇宙第二好吃的酸菜鱼」。顾客可通过手机访问九毛九公司的一站式服务,包括下单、付款至开具收据。凭借这些服务,倘顾客不想被打扰,其可以享受一段宁静的时光。

4.截至2019年底,太二微信官方账号的订阅者超逾5.6百万名,每贴的平均阅读量超过100000人次,且太二有230多个微信粉丝群,核心粉丝超过170000名。

但透过数据,也看到了令人忧虑的部分,九毛九与太二的人均消费量在2019财年虽然有所提升,但是翻桌率却下降了,这或许可以乐观的猜测,由于每桌客户点的东西多了,用餐的时间也抬升了,导致总客流量受到影响,但也可以悲观的猜测,由于每桌客户点的东西单位成本下降了,即店家或许通过压缩菜品的分量或者通过加大餐具的比例来变相的降低成本,使得消费者再一次光临太二餐厅的频率下降了。

因此,对于投资者最为希望看见的是顾客人均消费量的提升叠加翻桌率的提升,如此才是超预期的综合表现,但现在九毛九却存在令人忧虑的部分。

最终,需要思考的问题在于:九毛九的综合运营有什么是难以被抄袭的?是供应链与少数菜品的配合?还是店内装修与自媒体粉丝运营的配合?还是九毛九具备创新不断孵化新品的思维能力?

这些方面的竞争门槛究竟有多高?目前来看,太二的门店或许能够进一步扩张,使得公司业绩增速的拐点还未到达,但是这个品牌的运营还未超出预期,令人感受到期强势的竞争门槛,在此之前,投资者应当注意短期的估价风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享