周末两则新闻,为这些年跟着市场跑却总远远落后的银行股带来了福音。

根据港交所权益披露,中国平安(02318-HK, 601318-CN)旗下的平安资管于2020年9月23日以每股均价28.2859港元,增持1080万股汇控(00005-HK)的股份,持股比重由交易前的7.95%增至8%,为汇丰的第一大股东。

2020年9月21日,中国人寿(02628-HK, 601628-CN)以均价每股4.2339港元,增持工商银行(01398-HK, 601398-CN)的2000万股,持股比例由原来的4.9989%提高至5.0219%,为工行的第二大H股股东,第一大H股股东也是平安。不仅如此,国寿集团也于2020年6月3日增持工行。因此,中国人寿及其一致行动人于工行的H股持股比例进一步增至5.4077%。

在此之前,中国人寿及国寿集团亦频频增持农业银行(01288-HK, 601288-CN)的H股。中国人寿于6月4日以每股3.1625港元的均价增持2000万H股,国寿集团则于5月26日以3.1093港元的均价增持600万H股。2020年8月20日,国寿集团再以每股2.7717港元的均价增持农行3000万H股,于农行H股持股比重提高至11.1%,中国人寿于农行的H股持股比重为9.05%,国寿及一致行动人为农行H股第一大股东。

另外,太平人寿也于今年3月增持农行,H股持股比例由4.93%增至5.03%。

答案显而易见。

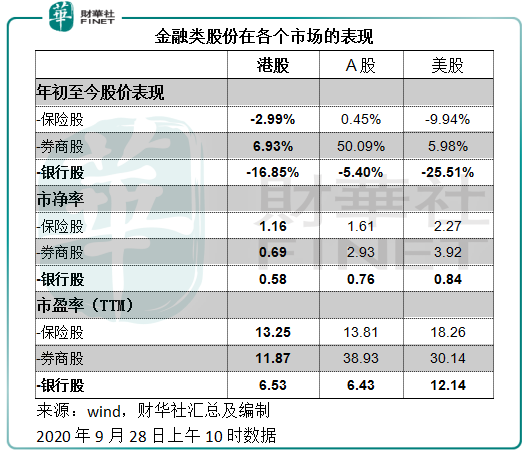

从下表可见,三大金融类股份——保险股、券商股和银行股,银行股股价表现最差、估值亦为最低。

先来看业务类别,银行股在三个地区资本市场中都是表现最差的金融类股份,市净率估值均较账面值具有深幅折让(不到1倍),市盈率估值也远低于保险股和券商股。

年初至今,香港上市的银行股平均下跌16.85%;A股下跌5.4%,远远落后于今年得益于合并传闻、投行业务增长强劲的券商股。全球风向标美股市场中,银行股也因为低息环境下流动性宽松,息差缩小而受压。

估值方面,美股市场尚且因为流动性宽松或带动银行贷款增长之考虑而给予银行股较高估值,而香港和内地上市的银行股却没有那么幸运,市净率和市盈率估值明显偏低,其中香港上市银行股的平均市净率估值更低至0.58倍,比A股估值还要折让23.68%。

今年7月,银保监会发布了《关于优化保险公司权益类资产配置监管有关事项的通知》,扩大保险公司自主运作空间、配置权益类资产的弹性和灵活性,最高可占到上季末总资产的45%。也就是说,扩大保险公司权益类资产投资的比重。(可参阅我们7月21日刊发文章《【政策风险标】险资松绑意味着放水?想多了》)。

需要注意的是,不要说提升后的权益类资产比例,许多保险公司的权益类资产比重甚至远低于调整之前的比例。以中国人寿为例,截至2020年6月30日的权益类金融资产占比只有16.54%,而中国平安的保险资金投资组合中,股权型金融资产占13.3%,即使加上长期股权投资,也只有17.1%。

不要说调整后的35%上限,就连调整前的30%都未能达到。

权益类资产比例配置偏低必然有其原因:

一直以来,基于审慎、安全、现金流匹配等原则,保险公司都有特定的资产配置比例要求,而保险公司较钟情于债权投资,因为债权投资(尤其投资至到期的债券)的现金流久期更容易与保险公司的负债端现金流久期匹配,所以保险公司的债权投资配置比重一般都较高,而权益类投资或在组合中扮演增长因子的角色,所占比例一方面取决于法规和政策(以保障保险客户的权益为前提),另一方面也取决于保险公司自身的风控规定。

这两年,全球权益类资产估值偏高,而基本面因素的改善速度已追不上股价的上涨幅度。譬如,今年以来表现最好的行业当属互联网科技股。以腾讯(00700-HK)为例,今年上半年净利润同比增长了20.76%,而股价却上涨了34.32%。在这个时候建仓表现最好的明星股无疑火中取栗——高位建仓,错过了估值成长机会,而且若股价下行将影响后续的投资回报。

这时,基本面稳定、估值被越压越低的银行股(尤其国有银行)似乎成了低位承接的好标的。

以国有银行工行和农行为例,受制度、体量、影响力、业务形态等所限,它们的业务以稳为主,息差低于许多竞争力较高的股份制商业银行,但胜在安全,不良贷款率和资本比率都控制在稳健水平,且估值偏低。

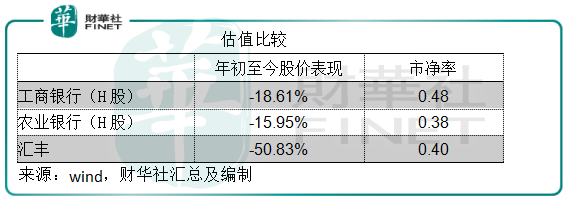

结合上图与下图,全球银行股的估值已经为三大主流金融服务商中的最低,香港上市银行股更是低中之低,而工行和农行的H股市净率更低于香港上市银行股的平均水平。

再来看前景,为应对疫情以及全球经济放缓等的风险,银行业所面对的政策主调是降低企业成本、大力发展普惠金融。是的,为企业减负意味着贷款机构的让利,但从另一个角度来看,降低企业成本和门槛也有利于带动业务量的增加。而普惠金融业务量的增长或有利于提升这些大型银行的平均息差水平。所以总体来看应对银行的业务表现有利。

但是从风险的角度来看,这可能增加未来的不良贷款和减值,削弱银行的资本率——这应该是银行股遭到沽压的一个重要原因。只不过,工行和农行的相对风险没那么大,也许存在估值纠正的空间。另外,有传商业银行或获发券商牌照,这可能改变金融服务业的态势,也为银行带来新的发展机会。

这些都可能是险资所考虑的:估值纠正、发展机遇、多元投资以分散风险。

今年的汇丰颇为坎坷。年初因为地缘风险和被英国央行勒令暂停派息已惨遭沽压,随后又因为地区经济放缓、息差缩小、重组带来的减值和亏损扩大、陷入政治纠纷等,股价一再受压。年初至今股价已累计下跌一半以上。

最近几个业绩期,汇丰已进行减值和拨备,并且也预告了下半年的负面消息,可能被列入清单的传闻已立即拖累其股价下泻,当前的估值多少已经将坏消息考虑在内。从长远业务展望来看,汇丰的增长机遇可能取决于其立场和改革,尤其能否把握内地理财业务发展以及粤港澳大湾区理财通计划的机遇,这或许也是它跌破28港元低位后能迅速反弹的一个原因。

就平安的增持而言,在历史低位增持,可拉低其平均持仓成本。汇丰在过去有按季稳定派息的传统,今年上半年因为英国当局要求而暂停派息,其资本比率已有所改善,普通股权一级比率由2019年末的14.7%提高至15%。未来随着资本结构的优化恢复派息,平安将可因较低的持仓成本而享有更高的股息收益率。

作为全球资本市场表现最差的行业之一,银行股面临的挑战不仅包括免中介加密资产的兴起和创新金融产品的竞争,还承受着息差缩小、不履约可能性增加、经济放缓导致业务发展空间缩小等压力。不过,银行仍是百业复苏所依赖的资金融通渠道,不论世界如何变迁,银行的这个传统角色仍难以被替代。只待春暖花开时。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享