上周五,即2020年10月9日收盘后,丁水波家族的特步(01368-HK)宣布与谢霆锋(作为认购人)订立认购协议,谢霆锋已同意认购特步有条件同意发行及配发的500万股认购股份,认购价为每股2.48港元,较当日收市价2.51港元折让1.2%,等于最近5个交易日的平均收市价2.48港元。

特步预期认购所得款项约1240万港元,将用于开发产品。谢霆锋于特步的持股将由原来的零,变为扩大后股本的0.2%。

这已经不是谢霆锋的第一次买入该公司股份。2016月8月3日,谢霆锋以每股4.5港元的价格,同样认购了500万股特步股份,较公告当日的收市价3.98港元溢价13.07%,交易完成后持股0.23%。特步亦计划用所得款项约2250万港元,用于产品开发。

谢霆锋当年以4.5港元买入特步股份时,并未能立即拉升股价。直到2018年6月13日,特步的股价才重新到达6.14港元的小巅峰,然后在2019年3月25日到达6.74港元的十年高位。但今年的疫情无疑打乱了特步的多品牌计划,2020年3月19日的市场暴跌也顺道将特步的股价拉低至2.04港元的低位水平。

谢霆锋2016年买入的股份不知后续如何处置,从2020年10月特步的这份公告来看,谢霆锋目前并未持股。

参考上次十分雷同的交易,这一次谢霆锋的购股交易比较像一次营销事件。这不,公告一出,特步第二个交易日(2020年10月12日)股价即飙涨17.53%,收报2.95港元,市值74.32亿港元,最高涨至2.98港元(涨18.73%)。

相信散户最关心的还是,特步现在的股价见底了吗?

这可能要从其经营和前景说起。

晋江商帮垄断了中国体育品牌市场大半江山,晋江丁氏三巨头丁世忠家族的安踏(02020-HK)、丁水波家族的特步,以及丁辉煌家族的361度(01361-HK),是香港上市的重磅体育类股份。

不论沽空机构GMT Research于2018年发布的针对晋江鞋商的沽空报告是挖出了问题核心,还是仅仅过眼云烟,从宏观来看,国内的体育类消费前景应是正面的,特别在国内疫情受控之后的当下。

2020年10月10日,在例行吹风会上,国家发布了《关于加强全民健身场地设施建设发展群众体育的意见》,主要内容为完善健身设施建设顶层设计,增加健身设施有效供给,补齐群众身边的健身设施短板,大力开展群众体育活动,统筹推进疫情防控和全民健身促进工作。

随着疫情的受控,这些措施或鼓励人们群众加强锻炼。在经历了几个月的居家隔离和封锁后,体育锻炼的需求必然迎来反弹。尤其体育赛事重启,将带来风向上的重大利好,再加上即将来临的双十一推动,消费类商品的需求有望强劲增长。事实上,从今年国庆黄金周的旅游、消费市场气氛可以看出,我国的下沉市场购买力很猛,这对于国内鞋履品牌来说无疑是利好。

同为晋江鞋商,要检验特步的基本面情况,少不免与安踏和361度进行比较。

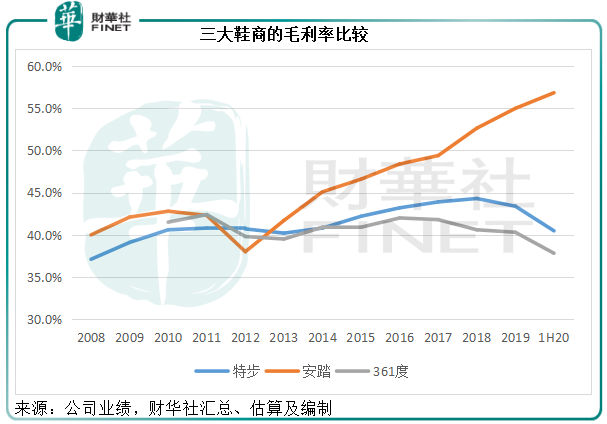

从毛利率来看,安踏这几年凭借着FILA的强势拉动,毛利率显著攀升,已远远抛离特步与361度,2020年上半年的整体毛利率为56.8%,相较特步为40.5%,361度为37.8%。但如果单看安踏的发家品牌“安踏”,2020年毛利率只有41.64%,与主要做自身品牌的特步和361度相差不大。

然而,高端品牌固然有高毛利的优势,但所下的经营支出却非小数目,这包括营销开支、人员开支、研发开支等。安踏的FILA业务线,2020年上半年毛利率高达70.5%,但扣除营销等众多经营性开支后的经营溢利率只有24.7%,甚至低于自有品牌“安踏”的经营溢利率26.6%。

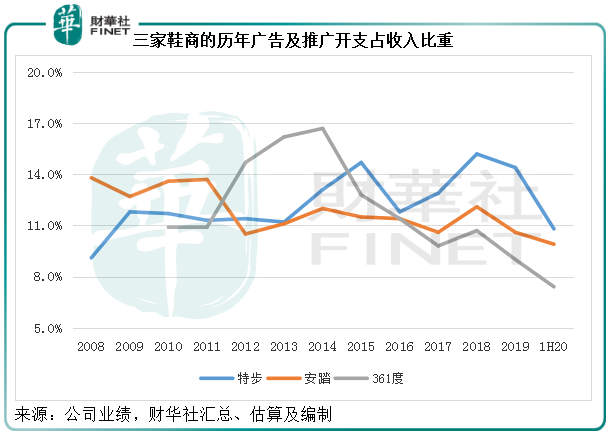

即便如此,由于安踏的收入基数较大,即使营销开支规模高于同行,其经营溢利率仍保持优势。

从下图可见,安踏的广告及推广支出对比于收入在三家晋江鞋商中处于中等水平,特步的营销开支最高,由此可见其广而告之明星入股的用心良苦,这本身就是理想的营销素材。

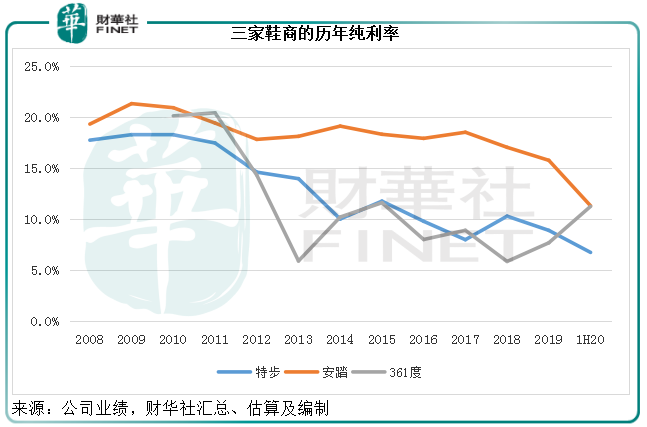

由于特步的广告及推广开支较高,其净利润表现不如同行。2020年上半年,特步的纯利率为6.7%,相较安踏和361度分别为11.3%及11.2%。

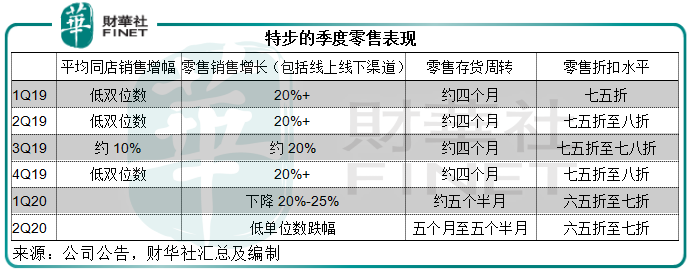

受疫情影响,2020年第一季特步的零售销售下降20%-25%,第二季跌幅似有改善,录得低单位数跌幅。上半年零售存货周转期由2019年整体约四个月,延长至约五个半月,打折力度明显加强。

不知是否因为其打折力度够,特步2020年上半年平均存货周转期明显短于安踏和361度,为94天,延长了13天,现金周转天数为89天,缩减了9天。2020年6月30日,安踏的存货周转期为135天,延长了48天,现金周转期为109天,延长了39天;361度的存货周转期为112天,反而缩短了8天,现金周转期为121天,延长了31天。以此来看,特步的去库存能力还是跟得上节奏的。

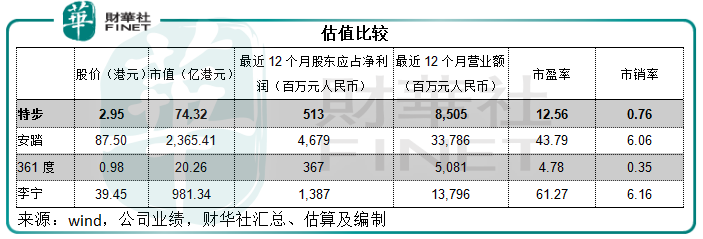

从下图的估值比较可以看出,市场始终对更具品牌号召力的李宁(02331-HK)和安踏最钟情。特步于2019年上半年公布两项国际扩张,包括成立合资公司在内地、香港及澳门开展世界著名户外生活品牌Merrell与素有”跑鞋界劳斯莱斯”之称的Saucony的开发、营销及分销,以及收购「K-Swiss」、「Palladium」等国际知名品牌,目前交易已经完成。

但是受疫情影响,特步今年上半年的一些发展计划或未能按预期开展。2020年上半年,其自有品牌特步占总收入的87%,后来收购的这些外国品牌也开始贡献收入,合共占总收入的13%左右。从上半年的毛利率来看,「K-Swiss」和「Palladium」的毛利率与特步自有品牌一样,为40.5%,而Saucony和Merrell则为38.7%。但如果加上营销开支等,这些外国品牌仍为亏损经营。

2009年安踏收购FILA时也录得巨额亏损,在FILA纳入安踏业绩表的2009年10月1日至2009年12月31日期间,FILA中国业务贡献的收入为1841.7万元人民币,亏损却达到1382万元人民币。在之后几年,安踏并没有详细披露FILA的盈利表现,直到近年FILA的收入贡献占比提升。

特步明显有志于参考安踏的多品牌策略,但是这些高端外国品牌能否成就另一个FILA故事?从估值来看,市场对它的信心还不是很大。但国内消费浪潮或有望带起消费类股份走出阴霾,只是特步的后期走势或仍受制于股份流通性偏低。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享