事实说明,中国的果粉还是那个嘴上说着不要,身体却很诚实的“王境泽”。

两日前苹果iPhone 12发布,因为环保得连根充电线都没有,被调侃为“十三香”,意思是买iPhone 12还得再等等。

嘴上百般嫌弃,可到了要预订的时候,国内的果粉抢得比谁都狠。

截止昨日下午6时,苹果自营旗舰店在京东商城及苏宁易购两大电商平台已合计斩获134万iPhone 12系列手机预约订单。

尽管外界对于iPhone 12系列的最终销售情况仍存在分歧,有认为iPhone 12定价高于预期,会影响最终销量,亦有认为新手机的5G功能将刺激用户的换机需求,但从预约订单数量来看,iPhone 12并非如网络集体声讨般不堪。

5G手机预约火热,受惠的不仅有苹果公司,苹果iPhone 12的代工厂也与有荣焉。

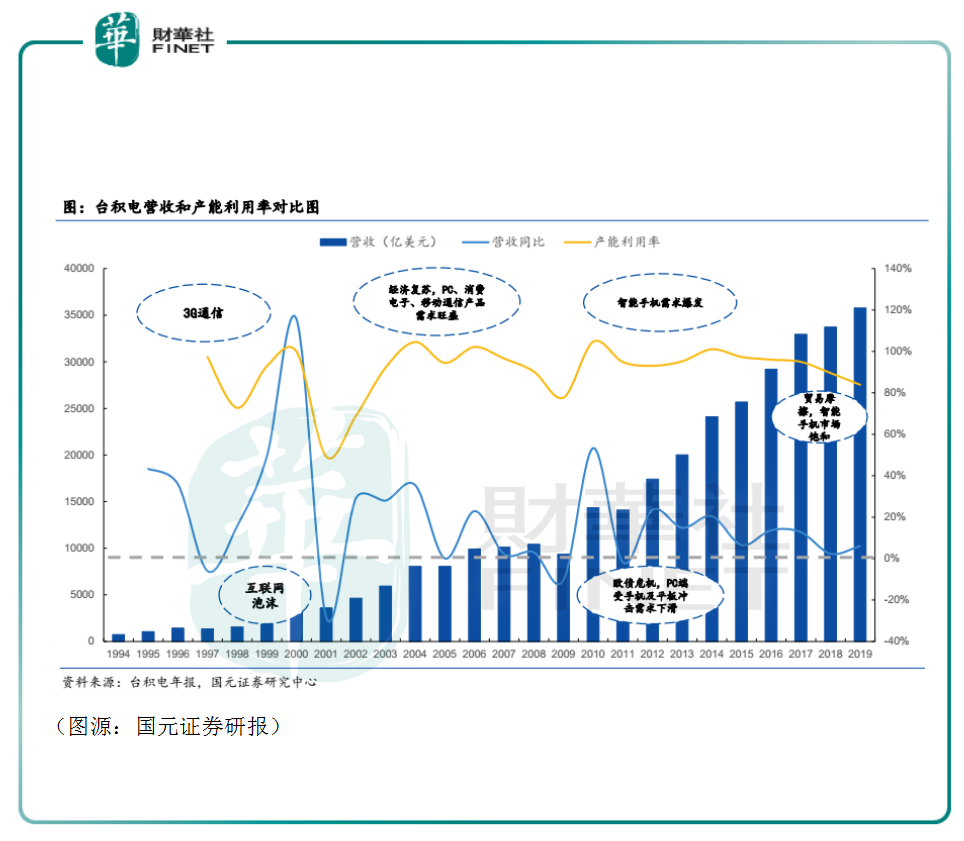

昨日下午,台积电发布第三季财报。公司当季营收创历史新高,达121.4亿美元,同比增长29.2%,环比增长16.9%。

苹果作为台积电的最大客户,今年其5nm A14处理器应用的iPhone、iPad及MacBook陆续上市,极大带动了公司的业绩。

就此,台积电还上调了业绩全年增长率至30%,此前预期为20%。公司表示,第四季业绩将继续受5G手机、HPC对5nm技术强劲需求带动,营收将介乎124亿美元至127亿美元,毛利率介乎 51.5%至53.5%之间。

无独有偶,同日中芯国际也上调了第三季的收入及毛利率指引。收入增长率由原来的1%至3%上调至14%至16%;毛利率指引由原来的19%至21%上调至23%至25%。上调的原因主要是产品组合变化及其他业务增长。

但与台积电不同,中芯国际的业绩上修与先进制程的落地关系并不大。

苹果iPhone 12卖得越欢,中国大陆的晶圆制造业便越尴尬。

台积电与中芯国际相比,一个就像班里的优等生,永远拿第一;另一个则是后进生,虽然很努力,奈何基础实在太差。

但同时,两者的“家境”又是差得如此之远,白手起家的台积电像极了来自寒门的读书郎,而受各种国家产业基金、港A两市资金宠爱的中芯国际就像来自富家的少爷。

“寒门状元”台积电现在已然甩开了身后的竞争对手一小截身位,而中芯国际在更身面距离却被愈拉愈远,旁人看来未免有点唏嘘。

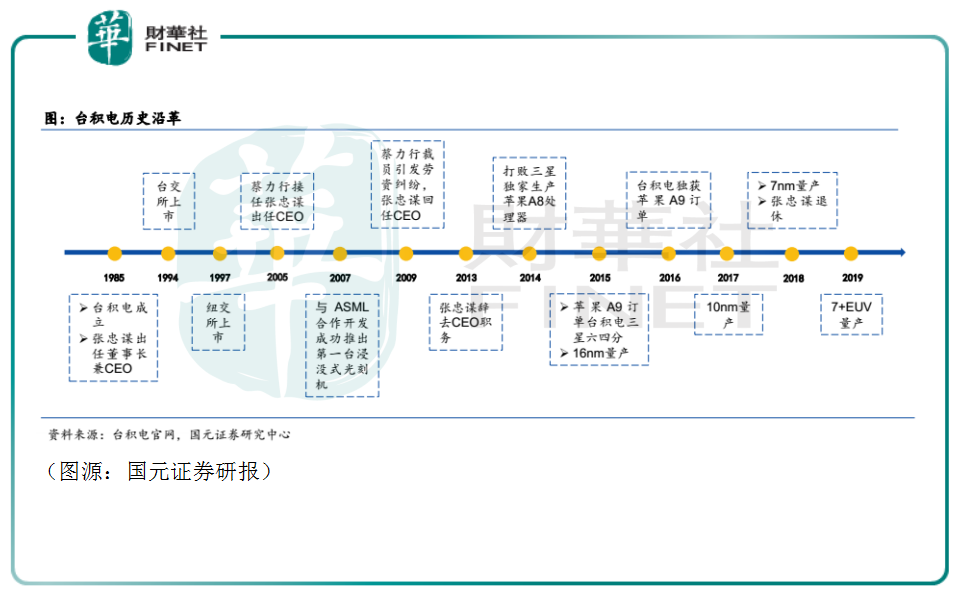

1985年,留美归来的张忠谋创立台积电,并首创了有别于当时主流IDM模式的纯晶圆代工生产模式,只专注于晶圆生产代工环节。

公司诞生初期,IDM大厂只愿意将零星订单交由台积电代工生产。90年代初期,台积电虽然通过自身的关系渠道和工艺改进获得的英特尔的部分低端芯片代工订单,但由于晶圆芯片下游应用需求尚未放量,台积电虽然已贵为世界晶圆代工的龙头,但92年的收入仍只有区区2.45亿美元规模。

台积电的成功,要考虑历史的进程,更离不开个人的奋斗。

整个90年代的3G通信时期,台积电营收只维持低速增长。2001年互联网泡沫破裂,台积电产能利用率及营收增速(负增长)均创下历史新低。但即便是这样,当年张忠谋仍拿出当年利润的80%投入到的晶圆厂的研发支出上面。

张忠谋的坚持终于等来半导体行业的景气周期。千禧年后,PC、手机的出现对芯片产生了特定的需求,应运而生的北美新一批半导体公司,包括博通、英伟达、Marvell等不再掌握芯片从设计到生产、封装的全流程,这些IC设计公司随后与台积电建立了紧密的合作关系,美国半导体行业进入以Fabless经营模式为主的时代。

PC、移动通讯产品、智能手机等先后普及,为台积电创造了一片广阔的蓝海。技术上,台积电的成长经历了三个比较重要的时点:2007年,公司与ASML合作开发出第一台浸没式光刻机;2015年,台积电从三星手中取得苹果A8处理器的全部订单;同年,公司实现16nm工艺的量产,在制程上逐步超越IDM巨头英特尔。

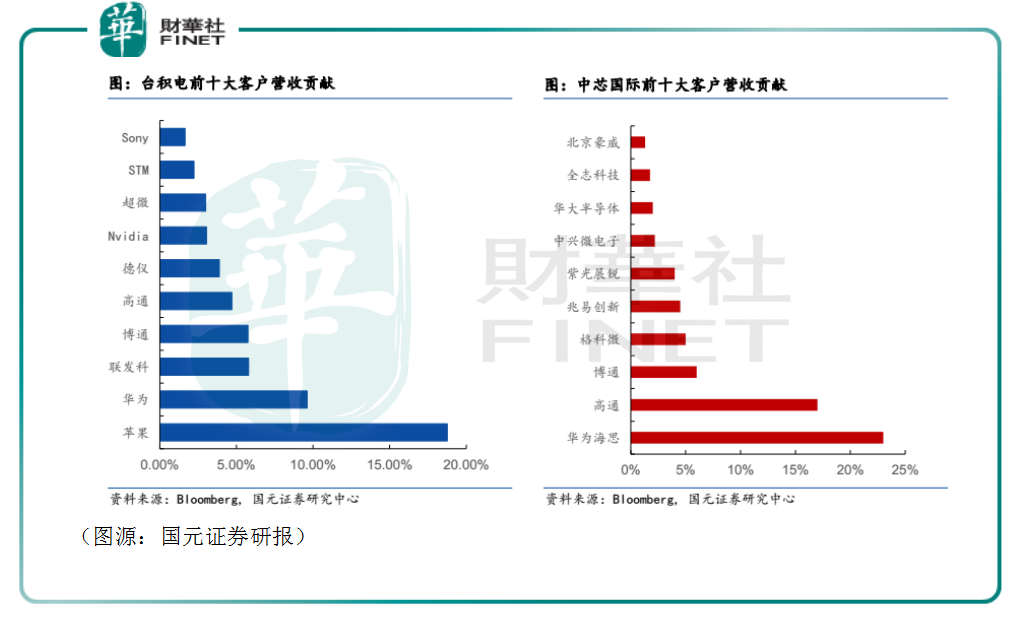

时至今日,台积电与三星半导体是仅有的两家掌握5nm制程的晶圆体生产商,但台积电的5nm量产时间更早,良率亦更高,客户包括苹果、英伟达、高通、海思等IC设计大厂。截止今年第二季,台积电在全球晶圆代工市场的市占率是51.5%,远高于排名第二的三星(市占率18.8%)。

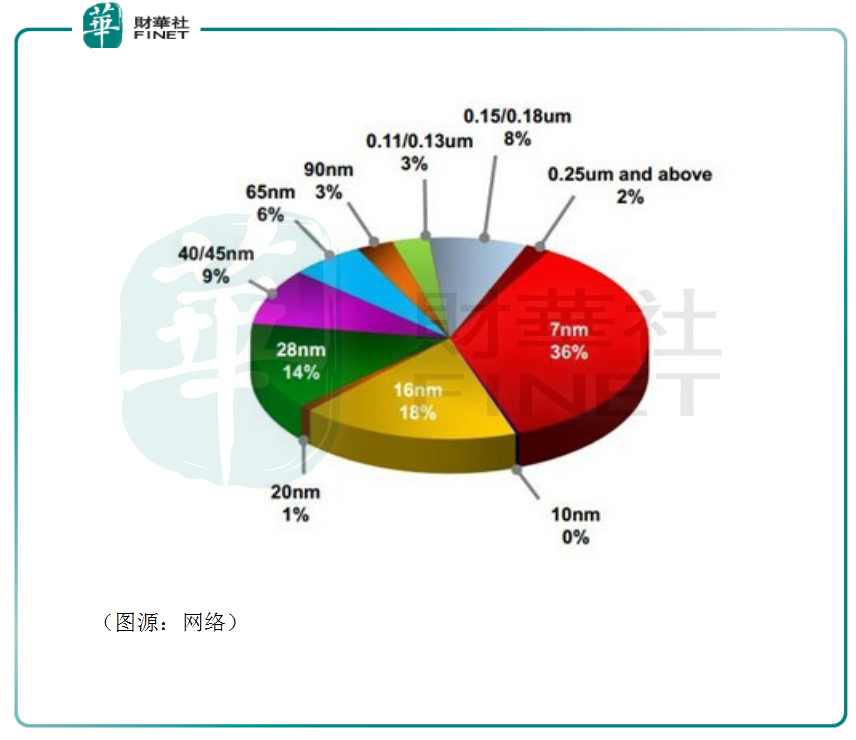

根据公司第二财季披露的数据,台积电当季录得营收3107亿新台币(约合105.40亿美元),同比增长28.9%。贡献主要营收的仍是7nm和16nm制程,占比分别为36%及18%。

第四季,随着iPhone 12上市,手机市场进入5nm时代。一般而言最早推出先进制程的晶圆生产商会具有较大的议价权,获得前期涨价红利。营收方面随着产能爬坡及产品迭代、后入者入场,大致呈现抛物线。

当前台积电7nm制程正处其生命周期顶峰,5nm需求在iPhone 12上市后将得到真正放量。而掌握5nm前期涨价红利的自然只有台积电。

正是因为这个原因,所以即使没有台积电不断上修的业绩预告,美股市场上台积电今年的股价已是节节高升——仔细看看今年已上市的5G手机,无论是高通还是苹果A系列、华为海思麒麟芯片,背后都离不开台积电。

有人觉得,台积电断供华为,公司失去一个大客户可能会对营收造成负面影响。但台积电的下游客户基本覆盖了行业所有头部IC设计厂商,今天失去的麒麟芯片订单,说不准可以明天从苹果A14身上拿回来。

“优等生”台积电并不慌。

与从无到有的台积电不同,中芯国际从成立开始便不乏政府照顾。

2000年8月,张汝京带着400多名中国台湾、美国、欧洲等地的工程师来到上海张江科技园,平地而起中芯国际。

后来的中芯国际完全错过了美国半导体产业的转移。这导致了公司在行业人才相对匮乏的大陆研发芯片显得异常困难。公司在2014年才实现了28nm的量产,去年第三季度才量产14nm。

与台积电就靠先进制程即可制胜行业不同,中芯国际营收主要来自40nm以上制程。今年第一季度,40nm以上制程贡献了92.2%的营收,下游主要是CIS、指纹芯片IC等领需求。而去年开始量产的14nm仅贡献了1.3%左右的收入。

中芯国际十大客户中华为海思占比最大,贡献23%的营收。而海思只贡献台积电10%左右的收入。

换言之,若中芯国际也断供海思,它的损失更大。

第三季中芯国际上调预计毛利率,按照台积电7nm制程的逻辑,其产品组合变更的原因可能是14nm制程产能的爬坡。

但14nm制程对于中国芯片国产化并无太大的意义——在手机行业,已经没有手机品牌制造商的5G旗舰机型需要14nm制程的芯片。

与优等生台积电相比,中芯国际业绩增长逻辑并不相同。

尽管如此,在中芯国际传出回A上市的消息后,公司在港股市场股价便一片欢欣鼓舞。即使之后大幅回调,但截至最新其近一年内的涨幅仍高于同期的台积电。

5月份,国家大基金二期与上海集成电路基金二期同意分别向中芯国际附属公司中芯南方注资15亿美元、7.5亿美元。

台积电在先进制程遥遥领先,大陆民众却只能寄望于“后进生”、“全村的希望”中芯国际能迎头赶上。

尽管这个梦想也还有点远。

上个月,网上流传出一份知名私募机构的应届生面试题。其中有一题是你觉得大陆会出现下一家台积电吗?

从上文回顾可知,台积电的发展,除了自身的奋斗之外,还有很多历史进程的因素,中芯国际想在短期内追上先进制程,在设备、技术都遭到封锁的情况下可能有些难。

好消息是,根据公司上月底披露,中芯国际第二代FinFET N+1工艺已经进入客户导入阶段,有望于2020年底小批量试产。

对比前二十年的研发进程,中芯这个速度堪称跳跃。

同时,消息称苹果亦将在下月发表首部搭载Apple Silicon晶片的MacBook,机型将搭配A14晶片。该芯片仍将由台积电代工生产。

属于5nm制程的时代已经到来,iPhone 12卖得越好,国内半导体产业越应感到焦虑。

留给中国半导体的时间不多了。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享