今年的石油行业甚是精彩。

3月份初,沙特阿美发动自杀式降价,卖给西北欧洲炼油商的旗舰级阿拉伯轻质原油售价降至10.25美元/桶。石油进入便宜过矿泉水的时代。

三大产油国沙特、俄罗斯、美国由此玩起石油版三国杀。疫情的封锁令全球工业停歇,石油需求下滑,让本已不富裕的石油公司更加雪上加霜。

于是更精彩的事情发生了。4月21日晚,美油5月期货在90分钟内从10美元打上跌到只剩1美元。正当你我都以为事情已不能再糟糕的时候,在距离收盘不到半小时,WTI原油让大伙儿见证历史,直跌305.97%,报-37.63美元/桶,史上首次跌落负值区间。

免费送油,还包邮大概就是这样了吧。

而在大洋彼岸,某大行(BOC)原油宝因为没有及时展期,投资者不仅血本无归,还倒欠了银行一大笔钱。旁观者直呼内行,世间原来还有这种操作。

在见证了诸多不可思议之后,石油公司今年再差的业绩投资者应该都可以接受。昨日,“三桶油”之一的中石化(600028-CN)公布率先第三季业绩报告。

不出意外,中石化沦陷了:前三季公司实现15546.17亿元,同比减少30.4%;归属于母公司股东净利润235.07亿元,同比减少45.7%。看似还能接受,但如果扣除第三季度出售油气管网之后的收益387.17亿元,扣非归母净利润便为净亏损102.57亿元,去年同期为盈利415.46亿元。

有人要问了,万亿规模营收,近乎瓜分了全国大街小巷的加油站,还有“地板价”机制保护,“三桶油”是怎么做到仍旧亏损了一百多亿的?

且从财报入手,细细看来。

中石化成立于1983年7月12日。国务院当时授意将分属20个省市自治区政府和3个部的39个大中型石油化工企业联合起来,组成全国最大的石化公司。公司主要负责行业下游的炼化业务。

五年之后,国务院撤销石油工业部,以其主要资源和资产为依托,成立中国石油总公司,是为中石油。中石油主要负责石油、天然气上游领域生产业务。

原本两大国企河水不犯进水,各自安好。但两家公司不断发展,为追求利益最大化,中石油业务不断向下延伸,中石化则向上游勘探环节寻找自己的油源以降低勘探成本,双方业务发生重合。

为最大化行业利益,1998年全国九届全国人大同意两公司按照各有侧重、互相交叉、保持优势、有序竞争及上下游、产供销、内外贸一体化的原则进行重组。重组之后,两公司以北京为中心分治中国。

北京以南东部、南部地区企业划归中石化,北京以北、华北大部分地区企业,以及西北、西南部分地区企业划归中石油。

自此,中石油、中石化与立足海洋的中海油三者就近乎瓜分了中国的石油业。

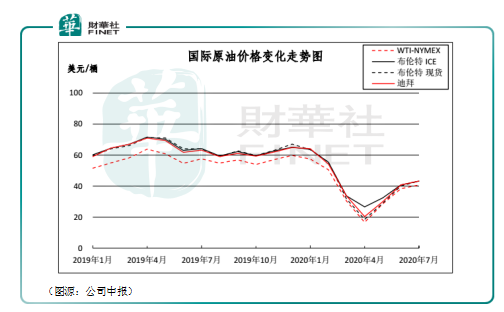

回到中石油,今年国际油价下跌,对中石化上游的勘探及开发业务首先构成利空,原因是勘探成本大体保持不变,而原油的价格会下降。

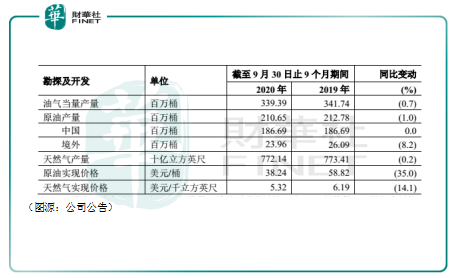

值得一提的是,因为地质结构等原因,国内原油开采成本较高。据券商测算,中石化石油的完全成本约为48.5美元/桶(“三桶油”中中海油成本最低,低于30美元/桶)。其他主要产油国俄罗斯的单位成本约为17美元/桶,沙特约为10美元/桶。

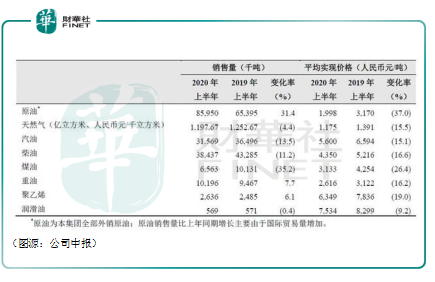

前三季度,中石化的原油实现价格为38.24美元,同比下降35%。天然气价格则下降14.1%。而国内原油产量及天然气产量大体维持不变。结果就导致公司上游业务利润大幅收窄。

既然外国的原油更便宜,那是中石化是否可以完全进口原油,关停上游勘探开采业务呢?

答案显然是不行的。

一方面,出于国家战略安全考虑,若中石化一类的大型国企并不能停止上游开采,否国家石油将完全依赖外国丧失自主性。另一方面,该部分业务涉及工人人数众多,贸然停工会造成社会不稳定。另外,石油开采停工和重新开采都会产生大量成本。

因此,即使是利润收窄,中石化今年都没有缩减上游勘探及开采业务的规模。

至于公司的主业下游炼化业务,虽然公司上游勘探开采的原油或从外国进口原油的成本下降,但石油炼化采用的是之前采购的库存原油,而炼化出的成品油价格却是实时和国际油价挂钩,因此短期内炼化的业务利润率还是会受国际油价下跌影响而收窄。

另外,疫情造成的行业需求不振还令下游化工、成品油消费减少。利润收窄再加上消费量减少,结果便是下游业务毛利在短期内急剧下滑。

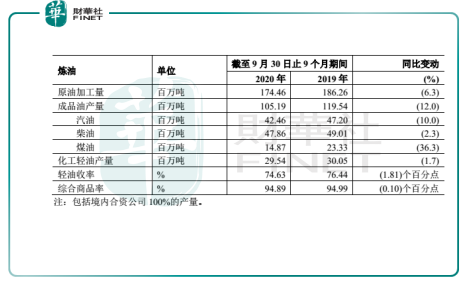

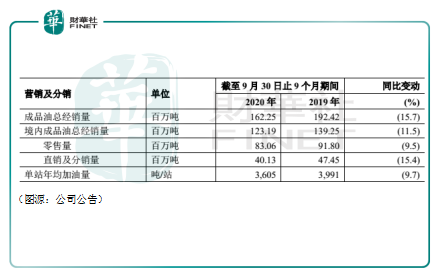

从公司业绩报告不难看出,前三季度中石化下游无论是原油加工量、成品油产量,还是再之后的成品油的总净销量均出现了较大幅度的下滑。

但整体而言,因为国际原油价格在今年4月份已经探底,随着原油需求回升,第三季公司业绩实际已出现边际改善。上半年,中石化的扣非净亏损为244亿元,前三季度中石化的扣非净亏损102.57亿元,两者相减可得出第三季公司扣除非经常性收益其实也已恢复盈利。

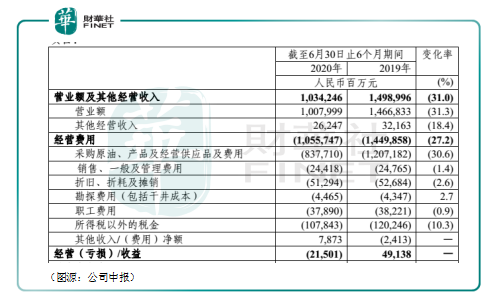

关于中石化上半年为什么在国际油价暴跌的情况下,依然录得大幅亏损,公司中报有更详尽的数据。从中可以看到,在采购原油费用大幅下滑30.6%的情况下,公司上游的勘探费用不减反增2.7%,其他经营费用大体不变,而营业额则大幅下滑了31.3%,令公司最终录得经营亏损。

对于中石化而言,公司采购成本虽然大幅下降,但成品的价格同时亦在下降。当公司毛利收窄后不足以覆盖其规模经营的经营成本(如上文所言,“三桶油”之一不会国际原油价格波动轻易缩减经营规模),便只能产生亏损。

最后,此前公众争议最大的成品油“地板价”对公司业绩亦并不构成利好。

在今年国际油价低于40美元/桶时,按照16年出台的《石油价格管理办法》,国内成品油仍按原油40美元加上加工利率计算(即当时争议颇大的“地板价”)。

但该部分油价未调金额并非是直接留给企业的。按照《油价调控风险准备金征收管理办法》,该部分资金全额上缴中央国库纳入一般公共预算管理,统筹用于节能减排、提升油品质量、保障石油供应安全。

以上政策,央企必须执行,但民营加油站却未必。

在5月份油价大跌期间,部分民营的加油站就通过降价的方式,抢占市场份额。而中石化/中石油旗下的加油站,不仅不能从“地板价”取得好处,还白白流失了客户。

基本垄断市场的“三桶油”,在大跌的油价面前,赚钱也并不容易。

中石化的“难兄难弟”中石油(601587-CN)最新也在今天下午发布了第三季业绩报告。与中石化相似,中石油第三季也释放出明显的业绩改善信号。

前三季度公司实现营收14261.7亿元,同比下降21.4%;归属于母公司股东净利润100.67亿元,同比下降72.98%。但单论第三季而言,中石油归属于母公司股东净利润400.5亿元,同比增长353.6%。

追溯几个月前,中石油中期还以营收9290.45亿元(下滑22.3%),净亏损299.83亿元的“战绩”,饱受坊间揶揄。

光从数字看,公司上半年近万亿的营收却录得300亿元亏损的确比较骇人。

中石油上半年亦经历与中石化类似的困局。根据公司官网的新闻稿介绍,旗下大港油田页岩油项目三月份还基本盈亏平衡的页岩油,到了五月份却变成负效。大港油田有约15%的增量由难动用储量、页岩油贡献。油价崩盘,给效益上产造成巨大困难。

下游的炼化业务一季度受下游需求收缩影响,企业库存高企。高价的库存原油放大了国际油价下跌的冲击。高价进、低价出的成品油及化工产品令公司面临加工越多亏损越多的处境。此外,下滑的原油价格和成品油地板价之间的价差推动了更多国内炼厂增加原油进口。

这就加剧了行业当前炼能过剩的局面,行业竞争更加激烈,资源过剩从而进一步加剧。而伴随产能过剩而引发的便是炼化成品价格长期在底部徘徊。

中石油上半年所有产品平均实现价格跌幅均超过10%,其中外销原油大跌了37%。

虽然第三季中石油业绩出现较大改善,但公司全年利润离去年还相距甚远,谈业绩反弹更是为时尚早。

历史上,中石油在股市表现曾因为上市首日即巅峰而至今仍为股民所“津津乐道”。

2007年11月5日,头顶亚洲最赚钱光环的中石油赶在A股大牛市期间上市。当日中石油的发行价为16.7元/股,开盘即冲上48.60元,盘中创48.62元,收盘报43.96元,较发行价涨163.23%。

谁也没想到,那就是它的巅峰。之后的13年,中石油股价稳步下降,至今日仅跌剩4元。上市首日就被套的股民们,卧薪尝胆多年仍未有解套的那一天。

关于中石油上市即巅峰的股价表现,市场解释有很多。

一是认为公司上市的时候正处A股大牛市,其A股发行价16.7元和在港股市场的发行价1.28港元本身就存在较大的溢价。

二是中石油本来就近乎垄断了石油行业,这种垄断不能强化却会随着更多民企入局被弱化。公司因此缺乏足够的成长性。

三是中石油的盘子非常大,没有人愿意炒作(几乎没有资金可以炒作得动这样的庞然大物)。

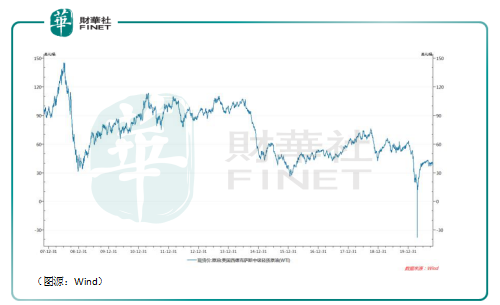

最后,我认为也是最重要的,如上文分析,中石油业绩具有强周期性,会随着原油价格的波动而出现大幅变化。然而,整体而言国际市场油价(以WTI原油现价为准)无论怎样变化,从2007年开始至今大体仍维持下行。这意味着中石油近几年内的利润是随之下行的。

从前我们担心石油终有一天会被消耗完怎么办,但今年WTI原油期货跌向负值提出了一个新的假设:在新能源大行其道的大趋势下,会不会有一天人类不再需要石油?这一天的油价是否会和今年4月21日一样,跌落谷底?

以及,石油开采未来还是一门好的生意吗?

几日之前,“超人”李嘉诚将旗下加拿大老牌石油公司赫斯基能源换股并加入加拿大另一家油企。这则交易代价为236亿加元。交易完成后,李老板的持股比例由原来的近70%下降至约27%。

在持有赫斯基34年后,李嘉诚挥挥手作别了这个他称为“一生中最伟大投资之一”的项目。

更早之前,巴菲特第二季在美股市场极度动荡之时清仓了七只个股。其中,四只是他在今年股东大会上提到的航空股(西南航空、美国航空、德美航空及联合航空),一只是金融股(高盛),另外一只便是西部石油。

对于未来传统石油能源会否被新能源取代,实现马斯克口中满大街新能源汽车到处跑的愿景,我们无法作出准确的预测。

但从李嘉诚和巴菲特两位聪明人近期的举措来看,即使从最新中石化和中石油的第三季报来看两家公司业绩都已出现了边际改善,石油行业恢复景气度仍是漫漫长路。、

这条路将会很长,长得连持股34年的李嘉诚和价值投资代言人巴菲特都等不下去了。

由此推断,中石油被套的股东们解套的日子可能还遥遥无期。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享