生鮮市場如此多嬌,引無數電商競折腰。

前有生鮮電商鼻祖易果生鮮宣佈破產重組,後有多點Dmall完成騰訊(00700-HK)、興業銀行(601166-CN)抛出的C輪5億美元融資。

在這塊未來可以切割的市場大蛋糕面前,眾多有投資機構大佬撐腰的新興電商們前赴後繼殺入生鮮快消數字零售領域。打下這塊江山不容易,就如20年前阿里在眾人不解的環境下歷經險阻打造出了如今的互聯網電商江山,不過未來生鮮電商市場也許只有一個阿里和一個京東,也許還會誕生出一個「以農村包圍城市」的生鮮電商版拼多多。

總之,生鮮電商市場在當下沒有捷徑可走,融資、燒錢、負債、掙紮,甚至是死亡,入局的企業們必須要面對這個沒有先人走過的無人之境。

實際上,生鮮電商誕生時間並不晚,在2005年淘寶網和京東商城剛成立沒多久,繁華的上海市場就出現了一家名為「易果生鮮」的電商企業,易果生鮮看中了這座城市注重生活品質的廣闊人群,通過「全程冷鏈運輸,全年無休鮮活配送」的衝勁打響了我國生鮮市場發展的第一炮。

擁有「互聯網+消費」標簽的易果生鮮成功吸引了阿里(09988-HK)的眼球,2013年起,阿里及旗下雲鋒基金以及蘇寧(002204-CN)、高盛等行業大佬重金投資易果生鮮。成立至今,易果生鮮累計獲得近60億融資。被大佬們「左擁右抱」的易果生鮮佔儘先機,組建了冷鏈物流平台安鮮達以及上遊供應鏈平台雲象供應鏈,在2017年易果集團GMV高達100億,可謂是風光無限。

哪里有利益,哪里就有分食者。易果生鮮試探的生鮮電商賽道此後變得擁擠起來,2007年-2012年,京東生鮮、天天果園等企業相繼成立;2013年至今年,賽道引來更多的資本持續湧入,甚至多家企業跨行進軍,每日優鮮、一米鮮、叮咚買菜相繼成立並獲得融資,天貓、美團(03690-HK)、蘇寧等都佈局了生鮮領域。而另一方面,疫情衝擊下的生鮮到家業務按下快捷鍵,眾多傳統大型商超憑借線下優勢紛紛佈局到家業務,如永輝超市(601933-CN)、高鑫零售(06808-HK)、重百超市上線自營到家業務平台,訂單量在疫情高峰期取得明顯成效。

這意味著,生鮮電商這個賽道日趨擁擠,行業巨頭從投資創業型企業到親自上馬,標志著行業洗牌的階段正加速到來,儘管這個行業幾乎無參與者能實現盈利。

不僅如此,今年來借助疫情帶來的歷史契機,不少新興生鮮電商平台不惜砸入重資大力進行用戶補貼、將觸角伸向一二線城市人口集中的社區擴大業務規模,搶佔這個規模龐大的市場。以福州企業樸樸超市為例,其以前置倉為商品暫存中轉點,在前置倉配置專業騎手團隊,今年以來不斷加碼覆蓋廣州、深圳等地市場。財華社記者獲悉,近期,樸樸在深圳僱佣大量人員在各大社區、工廠、交通樞紐等人流量大的場所進行推銷,消費者下載樸樸APP並購買生鮮產品後可獲得1元新手禮包,消費者可以1元錢購買8枚鮮雞蛋以及3包抽紙,並獲得多張滿額減免的優惠券。

在樸樸大力拓展市場下,樸樸騎手團隊在深圳多個街道十分活躍,樸樸APP亦獲得大量好評。這表明,樸樸此種推廣方式成效明顯。

在激烈的市場競爭中為何這些新興生鮮電商還有如此大的底氣砸錢入局?這是因為背後有財團不斷的進行資金輸血。

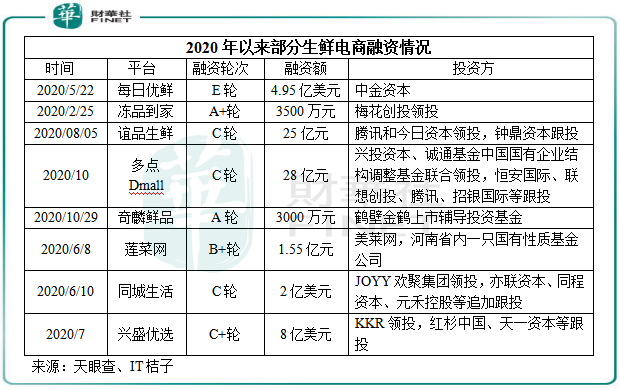

上圖顯示,今年以來不斷有生鮮電商/社區團購平台獲得融資,其中號稱日均訂單已超過700萬單、2019年度GMV已達100億元的社區團購領域龍頭——興盛優選一口氣在今年7月獲得8億美元C輪融資,多點Dmall、誼品生鮮等多家企業亦獲得騰訊、聯想創投等投資機構的青睐。據天眼查專業版數據不完全統計,今年我國社區團購和生鮮電商領域已累計發生十餘次融資,金額達百億人民幣。

百億資金的扶持下,這些生鮮電商平台摩拳擦掌大幹一場,資本博弈的趨勢並沒有減弱的信號。例如,善於與連鎖商家合作共赢的多點Dmall此次獲得28億的巨資注入後將拿出約10億投入到技術研發用於零售聯合雲的持續叠代。其還通過以Dmall OS和MiniOS 為基礎的技術中台,幫助大商超和社區小業態完成數字化轉型,這無疑對其他生鮮電商平台帶來緊迫感:市場份額可能很快就被他搶佔了!據悉,截止到2020年10月底,多點Dmall已與120家連鎖商超達成合作,覆蓋全國超13000家線下門店,多點全渠道用戶突破1.5億。

而誼品生鮮近年連獲融資後,門店擴張十分迅猛。在2018年約有門店400多家,截至目前有近900家,覆蓋國内17個城市並且已經下沉到地級市縣,成為行業發展最快的品牌之一。兩年累計獲得47.4億元的誼品生鮮也快馬加鞭下沉到地級市縣,本輪融資將主要用於線下及線上業務的加速擴張、全產業鏈整合、科技研發的持續投入以及全國物流倉配的佈局。按照誼品生鮮預計,2020年將開店800家。

生鮮電商近些年來熱鬧紛紛的另一面,則是眾多平台轟然倒塌,有人徹底涼了,有人在求生之路上掙紮,整個行業可謂是「藍海」和「血海」相互交織。畢竟,以燒錢著稱的生鮮電商行業目前還處在初級階段,離盈利還相差甚遠,大浪淘沙的殘酷不斷在市場上演。

生鮮行業毛利低、經營難度大,且消費者線上買菜習慣養成難,經過多輪洗牌重組後,大量中小型生鮮電商倒閉破產,行業内只剩下少許獲得大量資金輸血的企業,而且普遍經營難題不少。

數據顯示,我國2018-2019年倒閉的生鮮電商品牌有36家,如果算上那些叫不上名字的小公司就更多了。單單在2019年,「小象生鮮」、「妙生活」、「迷你生鮮」、「呆蘿蔔」、「吉及鮮」、「我廚」和「易果生鮮」等多家生鮮電商被曝出資金鏈斷裂、融資失敗、大規模關店、裁員等各種不利消息。中國農業生鮮電商發展論壇的一組數據顯示,全國4000多家生鮮電商企業中,仍舊只有1%實現了盈利、4%持平、88%虧損,且剩下的7%是巨額虧損。

而近日宣佈破產重組的易果生鮮足以表明,燒光60億也未必能在生鮮電商行業存活下去。2018年被阿里巴巴失寵後,易果生鮮開始轉型從2C向2B發展,為包括盒馬、大潤發、餓了麽在内的阿里生態内新零售、新餐飲服務提供供應鏈、冷鏈物流方面的支持。但易果生鮮仍後繼乏力,因為冷鏈物流是做B端的必經之路,而冷鏈領域是深不見底的無底洞,損耗巨大。易果生鮮一站式的冷鏈物流關於到倉儲、質檢、產品加工包裝以及配送服務,需要巨額的資金進行維持,整體規模化盈利是長期難以實現的難題。

易果生鮮此前喊出「2018年實現盈利」的口號卻在2018年後兩年時間里倒下,重要原因是失去了阿里巴巴這個「搖錢樹」的支持,失去了資金和資源,易果生鮮在這個行業不會有好下場。天眼查顯示,易果生鮮最近一次融資是在2017年8月天貓投資的3億美元,在隨後未獲資金注入以及高昂的成本壓力下,易果生鮮過於依附資本的問題就顯現出來了,花光了60億後至今還欠下23億負債,落入了資本的怪圈内。

那財力和資源雄厚的阿里在生鮮電商領域的探索又如何?

在2019財年,阿里新業務lazad、盒馬、餓了麽、菜鳥等一共帶來的虧損高達254億,盒馬具體虧損多少,我們不得而知。

所以,在以上如此多的生鮮電商平台中,若失去了投資機構的資金扶持,會不會有更多的易果生鮮出現?這值得我們思考。

從易果生鮮的發展史、行業融資狀況以及倒閉潮可看出,這個行業通往盈利的橋梁直至目前仍還未穩固,需要更多的資金和更多的技術去進行矯正。

「易果生鮮的結局,或許就看阿里對它的愛憐還剩多少了。」有觀點如此說道。這是生鮮電商行業壯士的無奈,但它的探索對生鮮行業仍具有重要意義,都為生鮮人提供了寶貴的經驗和教訓。燒錢之下的落寞,也雖敗猶榮。

當前,生鮮電商賽道在不斷變化中,冷鏈物流在不斷完善,農產品的標準化程度也在逐漸提升。生鮮電商和食品企業的供應鏈有機地融合起來,做到高度信息化條件下各個環節的無縫對接,這或許是未來生鮮電商行業實現盈利的突破口。

雖然生鮮電商的玩家們「死傷慘重」,但看好的人依然不少。除了今年以來不斷有巨額資金向生鮮電商平台輸入動力,疫情之下行業也迎來機遇。Fastdata極數發佈的2020年上半年中國生鮮電商行業發展分析報告顯示,2020年生鮮電商用戶粘性大幅飙升,生鮮消費線上化習慣正在快速養成。天眼查專業版數據顯示,我國第二季度新增近6600家相關企業,同比增長52.3%。

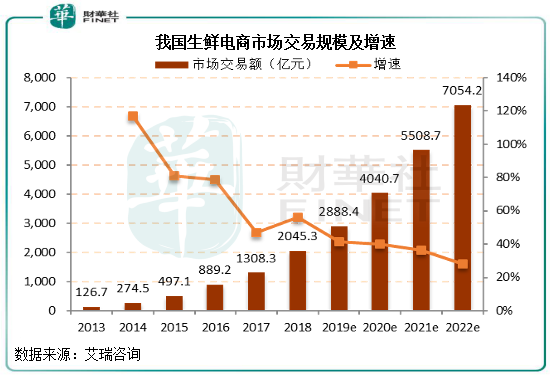

同時,生鮮電商行業規模未來增長雖會有所下滑,但仍有不錯的增長。根據艾瑞咨詢數據,預計2022年我國生鮮電商市場交易規模將達7054.2億元,較2020年增長74.58%。並且中國生鮮電商市場集中度也將會不斷提升,頭部效應明顯,垂直市場向頭部玩家加速集聚。

在行業不斷向龍頭集中化的今天,生鮮電商市場除了做好供應鏈以及在信息化下提升運營效率,更重要的是需要大規模的客戶來平攤成本,這還得耗費時間和資金去琢磨。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享